Світовий ринок рецептурних препаратів: короткостроковий та довгостроковий прогноз

Пандемія COVID-19 темною хмарою накрила всі континенти, весь світ звикає до нової реальності та вчиться жити та працювати в ній. З початком спалаху сили систем охорони здоров’я терміново було кинуто на боротьбу з COVID-19, фармацевтичних та біотехнологічних компаній — на пошук ліків та вакцин. Хоча й тимчасовий, проте практично глобальний lockdown, а також заходи соціального та фізичного дистанціювання, які актуальні й досі, сильно позначилися […]

COVID-19: фармринок переходить до фази зростання (оновлено 31.07)

Минулого тижня ринок сягнув обсягів продажу минулого року та навіть демонструє зростання в грошовому вираженні. В упаковках все ще фіксується зниження продажу, але темпи значно сповільнилися порівняно з попередніми тижнями.

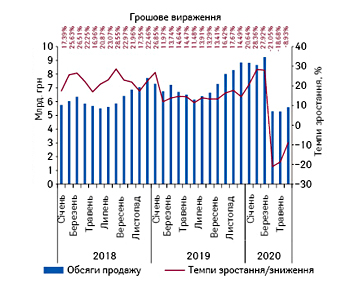

Грип. Корона. Карантин: аптечний продаж у I півріччі 2020 р.

І півріччя 2020 р. видалося дуже насиченим подіями, які суттєво вплинули на розвиток фармацевтичного ринку. В І кв. ринок продемонстрував суттєве зростання на фоні епідемії грипу. Однак у подальшому Україна і світ стикнулися з пандемією коронавірусу (COVID-19). Внаслідок пандемії з 12 березня в Україні було впроваджено жорсткі карантинні заходи, які тривали до 22 травня. У цей період країна майже завмерла, було зупинено роботу транспорту та багатьох галузей […]

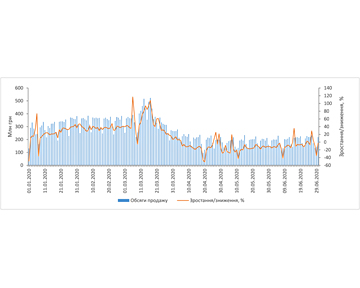

COVID-19: фармринок сягнув минулорічних обсягів (оновлено 17.07.2020 р.)

Ринок поступово виходить із занепаду, і вже вийшов на показники минулого року в грошовому вираженні. Також значно сповільнилися темпи спаду в упаковках порівняно з аналогічним періодом минулого року.

Напрямок клінічних досліджень почав відновлення в умовах пандемії COVID-19

Кількість клінічних досліджень, які постраждали внаслідок призупинення залучення пацієнтів, повільного їх зарахування або відстрочки ініціації дослідження зменшилася на 17,3% порівняно з минулим місяцем

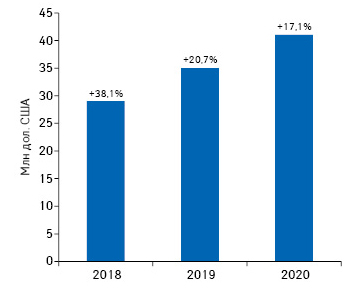

Обсяги ринку препаратів для лікування лімфоми Ходжкіна сягнуть 2,1 млрд дол. США до 2029 р.

Очікується, що обсяги ринку препаратів для лікування лімфоми Ходжкіна збільшаться з 1,2 млрд дол. у 2019 р. до 2,1 млрд дол. у 2029 р. на 8 ключових ринках (США, Франція, Німеччина, Італія, Іспанія, Великобританія, Японія та Китай) при помірних середньорічних темпах приросту (CAGR) на рівні 5,5%, про це свідчать дані аналітичної компанії GlobalData. В останньому звіті компанії «Hodgkin’s Lymphoma: […]

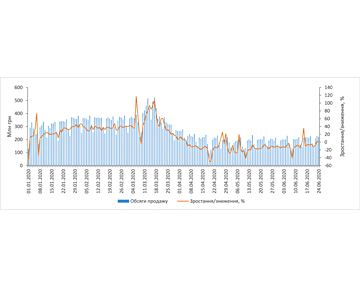

Повільно, але впевнено: фармринок продовжує відновлення

Наразі ситуація на фармринку поступово покращується. Потижнева динаміка свідчить, що ринок уже вийшов на минулорічні обсяги в грошовому вираженні.

COVID-19: фаза відновлення фармринку триває (оновлено 26.06.2020 р.)

Наразі ринок поступово виходить із занепаду, обсяги продажу збільшуються, а темпи спаду сповільнюються. У той же час для деяких категорій ліків та медичних виробів відзначається суттєве збільшення обсягів продажу порівняно з аналогічними днями попередніх тижнів.

Ринок препаратів для лікування гострого мієлоїдного лейкозу може сягнути 5,1 млрд дол. США за підсумками 2029 р.

Драйверами зростання виступатимуть як експансія комерційно успішних брендів, так і перспективні новинки, зокрема препарати для імунотерапії.

Рекламуватися чи не рекламуватися? Реклама лікарських засобів у медіа за підсумками січня–квітня 2020 р.

У 2020 р. під впливом нових викликів фармацевтичним гравцям довелося переглядати, перерозподіляти бюджети та оперативно адаптувати комунікації з лікарями та провізорами, а також споживачами. Слід зазначити, що на фоні введення карантинних заходів в Україні відбулося зростання телеперегляду. А цифрові технології, які раніше в системі комунікацій Фарми з кінцевим споживачем розвивалися еволюційно і поступово, пережили революційний ривок. МЕДІАСПОЖИВАННЯ ТА КАРАНТИН Як ми […]

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!