Объем мирового фармрынка за 12 мес — к марту 2012 г.

Общий объем продаж на мировом фармацевтическом рынке к марту 2012 г. составил 560,3 млрд дол. США

Бриф-анализ фармрынка: итоги апреля–мая 2012 г.

Изменяющиеся условия бизнес-среды незамедлительно отражаются на динамике развития украинского фармрынка. О том, как складывалась ситуация в этой сфере в апреле–мае 2012 г., читатели смогут узнать, ознакомившись с ключевыми рыночными показателями

Почти 500 новых препаратов-сирот находятся на завершающих стадиях разработки

Одобрено более 350 лекарственных средств для лечения редких заболеваний , а 460 препаратов-сирот находятся на завершающих стадиях разработки

Стоимость противораковых лекарств вызывает озабоченность среди врачей

Стоимость препаратов является достаточно важной составляющей лечения, особенно если речь идет о том, что высокое его качество может быть достигнуто при более низкой цене

Helicopter View: Госпитальный рынок Украины в I кв. 2012 г.

По итогам I кв. 2012 г. лечебно-профилактическими учреждениями было закуплено лекарственных средств на сумму 581,4 млн грн. за 23,7 млн упаковок

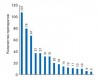

ТОП-10 противораковых препаратов по объему продаж в США

Исследовательская компания «IMS Health» опубликовала отчет о состоянии американского рынка онкологических препаратов в 2011 г.

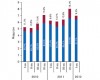

Россия: рынок рекламы лекарств в специализированной прессе

Рынок рекламы фармацевтической продукции в специализированной прессе в России по итогам 2011 г. составил 35 млн дол., увеличившись по сравнению с 2010 г. на 10%

Helicopter View: промоция лекарственных средств в I кв. 2012 г.

Об особенностях промоционной активности фармацевтических компаний среди профессиональной аудитории в I кв. 2012 г. пойдет речь в этой публикации.

Helicopter View: реклама лекарственных средств в различных медиа в I кв. 2012 г.

По-прежнему реклама лекарственных средств на ТВ среди фармкомпаний остается наиболее популярной коммуникационной площадкой общения с потребителями

Єдина уніфікована методика розрахунку вартості медичних послуг, амбулаторно-поліклінічного та стаціонарного лікування. Частина 2

У «Щотижневику АПТЕКА» № 20 (841) від 21.05.2012 р. ми почали знайомити наших читачів з методикою*, яка визначає механізм формування медико-економічної моделі діяльності, вартості медичних послуг, амбулаторно-поліклінічного та стаціонарного лікування державних, комунальних та інших закладів охорони здоров’я. Продовження триває...

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!