ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

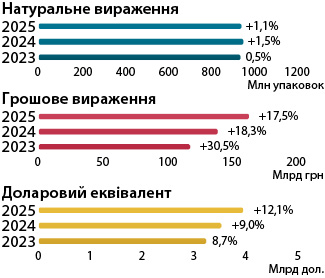

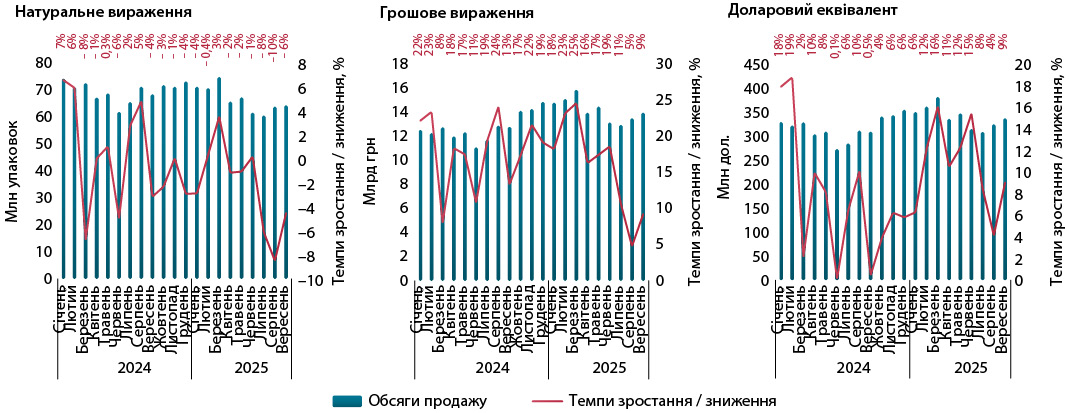

Загальні обсяги аптечного продажу товарів «аптечного кошика» за підсумками 9 міс 2025 р. становили 164,2 млрд грн, що на 17,5% більше порівняно із аналогічним періодом минулого року. У доларовому вираженні обсяги продажу в досліджуваний період становили 3,9 млрд дол. США та зросли на 12,1%. У натуральному вираженні обсяги роздрібної реалізації становили 948,2 млн упаковок, що на 1,1% менше, ніж в аналогічний період минулого року (рис. 1). Зниження споживання в натуральному вираженні значною мірою пов’язано зі скороченням кількості населення, що має доступ до ринку, через міграцію за кордон та природну депопуляцію (смертність перевищує народжуваність).

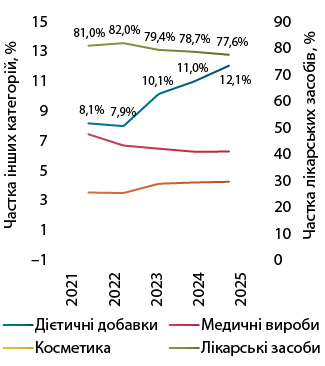

Збільшення обсягів аптечного продажу в грошовому вираженні відзначається для всіх категорій товарів «аптечного кошика». У натуральному — фіксується зменшення споживання лікарських засобів (–3,3%) (табл. 1). Сегмент дієтичних добавок продовжує демонструвати найвищі темпи зростання серед категорій товарів «аптечного кошика». За 9 міс 2025 р. у грошовому вираженні темпи зростання становили 29%, а в натуральному — 5%. У досліджуваний період продовжується тенденція до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). За підсумками 9 міс 2025 р. їх частка становить 12,1% у грошовому та 9,3% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2023 | 93 833,8 | 26,4 | 79,4 | 11 971,1 | 66,5 | 10,2 | 7576,8 | 26,4 | 6,4 | 4756,6 | 54,7 | 4,0 | 118 138,3 | 30,5 |

| 2024 | 109 985,3 | 17,2 | 78,7 | 15 326,3 | 28,0 | 11,0 | 8668,5 | 14,4 | 6,2 | 5749,7 | 20,9 | 4,1 | 139 729,8 | 18,3 |

| 2025 | 127 366,4 | 15,8 | 77,6 | 19 784,4 | 29,1 | 12,1 | 10 204,7 | 17,7 | 6,2 | 6828,4 | 18,8 | 4,1 | 164 183,9 | 17,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2023 | 625,0 | –1,5 | 66,2 | 72,9 | 33,4 | 7,7 | 211,4 | –4,4 | 22,4 | 34,9 | 21,1 | 3,7 | 944,3 | 0,5 |

| 2024 | 623,8 | –0,2 | 65,1 | 83,9 | 15,1 | 8,7 | 213,5 | 1,0 | 22,3 | 37,5 | 7,3 | 3,9 | 958,7 | 1,5 |

| 2025 | 603,1 | –3,3 | 63,6 | 88,4 | 5,3 | 9,3 | 218,7 | 2,4 | 23,1 | 38,0 | 1,4 | 4,0 | 948,2 | –1,1 |

Варто нагадати, що 27 березня 2025 р. набув чинності Закон України № 4122-IX щодо удосконалення регулювання виробництва та обігу харчових доповнювачів, який введено в дію з 27.09.2025 р. Тож у наступні періоди сегмент дієтичних добавок може зазнати змін.

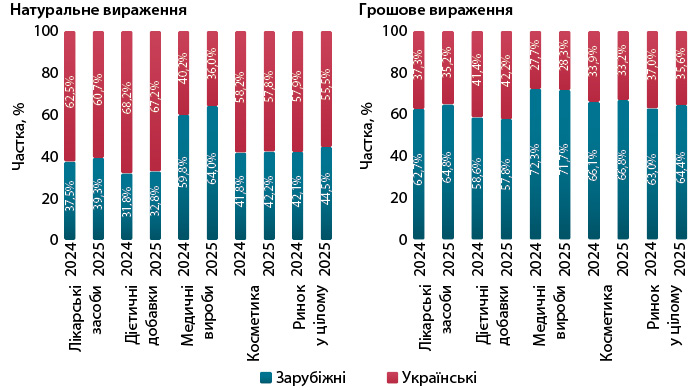

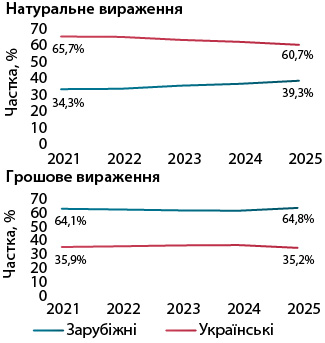

У структурі роздрібної реалізації товарів українського та зарубіжного виробництва за 9 міс 2025 р. загалом по ринку відзначається збільшення частки зарубіжних товарів як у грошовому, так і натуральному вираженні порівняно із показниками за 9 міс 2024 р. (рис. 3). Втім у сегментах дієтичних добавок та медичних виробів українські виробники дещо збільшили свою частку у грошовому вираженні.

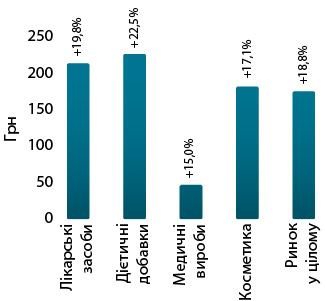

За підсумками 9 міс 2025 р. середньозважена вартість 1 упаковки товарів «аптечного кошика» становила 173,2 грн і підвищилася на 18,8% порівняно із такою за аналогічний період минулого року (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 223,9,0 грн. Для лікарських засобів цей показник становить 211,2 грн, косметики — 179,6 грн, медичних виробів — 46,7 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками 9 міс 2025 р., обсяги роздрібної реалізації лікарських засобів становили 127,4 млрд грн, або 3,1 млрд дол., що на 15,8% більше у гривневому вираженні та на 10,5% — у доларовому еквіваленті порівняно із показниками за аналогічний період минулого року. В упаковках обсяги роздрібної реалізації зменшилися на 3,3% та становили 603 млн упаковок.

Незначний вплив на роздрібний ринок лікарських засобів також чинять державні ініціативи. Як відомо, з 1 березня 2025 р. відбулося декларативне зниження цін на визначені Міністерством охорони здоров’я (МОЗ) переліки препаратів. Ціни на ці ліки дійсно знизилися, а загальний вплив на ринок від цієї ініціативи становить близько –2% у грошовому вираженні. Також впроваджуються нові правила ціноутворення на лікарські засоби, які передбачають декларування цін у Національному каталозі цін. Вплив цієї ініціативи майже невідчутний, адже ціни знижені на незначну кількість препаратів.

Помісячна динаміка обсягів аптечного продажу ліків демонструє, що в серпні 2025 р. показники розвитку ринку суттєво погіршилися (рис. 5). Значною мірою це пов’язано із високою базою порівняння, адже на серпень 2024 р. в Україні припала хвиля захворюваності на COVID-19. Цього року рівень захворюваності значно нижчий. У вересні показники розвитку ринку почали відновлюватися.

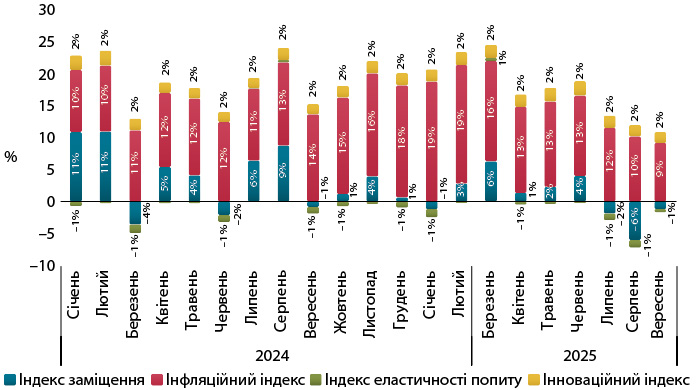

У досліджуваний період основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни. Однак її вплив поступово зменшується і у вересні становить 9%, що вдвічі менше, ніж на початку року (рис. 6). Для порівняння загальний рівень інфляції в країні у вересні 2025 р., за даними Державної служби статистики України, становив 11,9% порівняно із вереснем 2024 р., а зростання цін на фармацевтичну продукцію, медичні товари та обладнання — 10,8%.

СТРУКТУРА СПОЖИВАННЯ

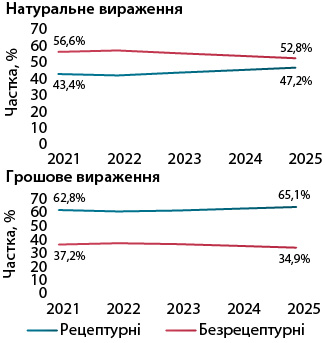

У досліджуваний період зберігається тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). Також відзначається тренд до зростання частки препаратів зарубіжного виробництва (рис. 8).

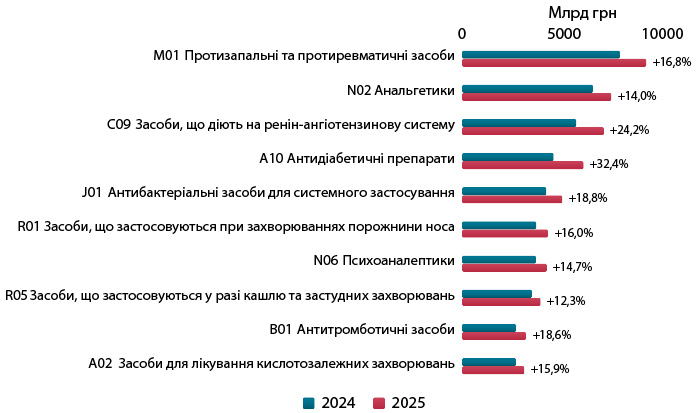

У розрізі АТС-класифікації 2-го рівня відзначається збільшення обсягів продажу ліків у грошовому вираженні для всіх АТС-класів із топ-10. При цьому активніше за інших за підсумками 9 міс 2025 р. зростали антидіабетичні та антигіпертензивні препарати АТС-групи С09 (рис. 9).

КЛЮЧОВІ ГРАВЦІ

Серед маркетингових організацій лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Teva» і «Дарниця» (табл. 2).

| № з/п, рік | Маркетингова організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2023 | 2024 | 2025 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 13,2 | 96 | 5,48 |

| 3 | 6 | 2 | Teva (Ізраїль) | 23,7 | 105 | 3,33 |

| 2 | 2 | 3 | Дарниця (Україна) | –20,9 | 67 | 3,31 |

| 5 | 3 | 4 | Київський вітамінний завод (Україна) | 19,5 | 102 | 3,29 |

| 4 | 5 | 5 | Acino (Швейцарія) | 17,9 | 100 | 3,20 |

| 6 | 4 | 6 | Корпорація «Артеріум» (Україна) | 8,9 | 93 | 2,97 |

| 8 | 7 | 7 | KRKA (Словенія) | 17,4 | 100 | 2,92 |

| 7 | 8 | 8 | Berlin-Chemie (Німеччина) | 9,8 | 94 | 2,67 |

| 10 | 10 | 9 | Дельта Медікел (Україна) | 19,4 | 102 | 2,41 |

| 9 | 9 | 10 | Кусум Фарм (Україна) | 9,9 | 94 | 2,32 |

| 17 | 12 | 11 | AstraZeneca (Великобританія) | 33,0 | 113 | 1,88 |

| 11 | 11 | 12 | Servier (Франція) | 21,3 | 103 | 1,87 |

| 13 | 14 | 13 | Sandoz (Швейцарія) | 11,6 | 95 | 1,49 |

| 16 | 18 | 14 | Група компаній «Здоров’я» (Україна) | 37,5 | 117 | 1,47 |

| 14 | 15 | 15 | Abbott Products (Німеччина) | 8,7 | 93 | 1,38 |

| 15 | 16 | 16 | Opella Healthcare International (Франція) | 12,0 | 95 | 1,36 |

| 34 | 21 | 17 | Boehringer Ingelheim (Німеччина) | 45,1 | 124 | 1,34 |

| 18 | 17 | 18 | Bayer Pharmaceuticals (Німеччина) | 18,8 | 101 | 1,29 |

| 21 | 24 | 19 | Organosyn Life Sciences (Індія) | 38,7 | 118 | 1,26 |

| 40 | 23 | 20 | Euro Lifecare (Великобританія) | 36,5 | 116 | 1,25 |

Лідерами за обсягами роздрібного продажу серед брендів лікарських засобів стали НУРОФЄН, КСАРЕЛТО та ТРИПЛІКСАМ (табл. 3).

| № з/п, рік | Бренд | ||

| 2023 | 2024 | 2025 | |

| 3 | 1 | 1 | НУРОФЄН |

| 2 | 2 | 2 | КСАРЕЛТО |

| 7 | 5 | 3 | ТРИПЛІКСАМ |

| 1 | 3 | 4 | НІМЕСИЛ |

| 17 | 9 | 5 | СИМБІКОРТ |

| 4 | 6 | 6 | СПАЗМАЛГОН |

| 5 | 8 | 7 | ДЕТРАЛЕКС |

| 8 | 4 | 8 | НАЛБУФІН |

| 121 | 32 | 9 | ДЖАРДІНС |

| 44 | 20 | 10 | ФОРКСІГА |

| 42 | 27 | 11 | АУГМЕНТИН |

| 11 | 13 | 12 | СИНУПРЕТ |

| 46 | 23 | 13 | СІНДЖАРДІ |

| 6 | 7 | 14 | ЦИТРАМОН |

| 19 | 16 | 15 | КО-ПРЕНЕСА |

| 16 | 14 | 16 | ВАЛЬСАКОР |

| 14 | 15 | 17 | НО-ШПА |

| 263 | 38 | 18 | КІТРУДА |

| 12 | 12 | 19 | КРЕОН |

| 21 | 19 | 20 | КО-АМЛЕССА |

СЕГМЕНТ ДИСТРИБУЦІЇ

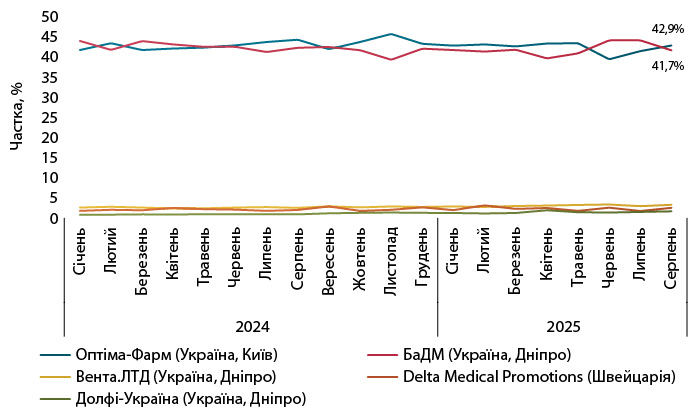

У сегменті дистрибуції за підсумками 9 міс 2025 р. лідируючі позиції за обсягами поставок товарів «аптечного кошика» в аптеки стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Між лідерами сегмента триває жорстка конкурентна боротьба, яка супроводжується постійною зміною лідера.

ПРОГНОЗИ

Як вже зазначалося, основним фактором, що стримує розвиток економіки, залишається війна. Попри це економіка тримається та, хоч і повільно, але розвивається. Значною мірою підтримувати економіку допомагають міжнародні партнери. Завдяки цьому Уряд покриває нестачу коштів у бюджеті та має можливість фінансувати критичні потреби — обороноздатність і соціальні видатки. Очікується, що цього року Україна отримає рекордну суму зовнішньої допомоги в розмірі 54 млрд дол.

Українські та міжнародні інституції суттєво погіршили свої прогнози щодо зростання ВВП. Більшість із них наразі прогнозують зростання ВВП за підсумками року на рівні 2%.

Щодо прогнозів розвитку фармацевтичного ринку, то вони поки що залишаються незмінними з початку року. Попри всі економічні та регуляторні виклики, експерти очікують, що обсяги аптечного продажу ліків у грошовому вираженні збільшаться на 16% у 2025 р. порівняно із 2024 р.

Коментарі