Методологія

У методології розрахунку госпітального ринку використано дані про акцептовані тендери, укладені договори про закупівлю лікарських засобів та медичних виробів, відвантаження дистриб’юторів і вибірку з ЛПЗ. Під час розрахунку враховано щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів.

У розрахунку взяли участь до 10 тис. товарних позицій (Stock Keeping Unit — SKU) препаратів. Компанія «Proxima Research» моніторує і систематизує дані про результати проведених закупівель лікарських засобів МЗУ, а також інформацію щодо закупівель ліків у медичних закладах приватної форми власності.

Госпітальні поставки

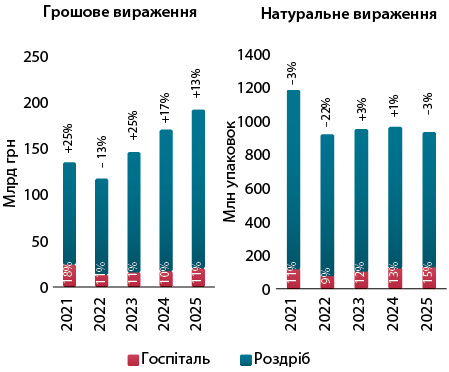

За підсумками 2025 р. загальні обсяги споживання ліків в Україні (роздрібний та госпітальний сегменти) зросли на 13% у гривневому вираженні. У натуральному вираженні зафіксовано спад на рівні 3% порівняно із показниками 2024 р. Роздрібні продажі акумулюють левову частину ринку, поставки ліків за бюджетні кошти становлять 11% у грошовому та 15% у натуральному вираженні від загального обсягу споживання лікарських засобів у 2025 р. (рис. 1).

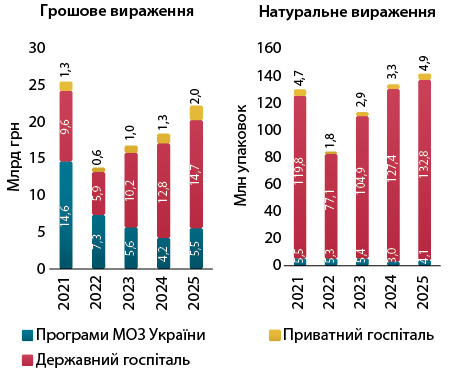

Щодо госпітальних поставок у державному секторі, то останніми роками їх обсяги зростають щороку як у грошовому, так і натуральному вираженні (рис. 2). У досліджуваний період збільшення обсягів поставок у грошовому вираженні становить 19%, а в натуральному — 5%.

У досліджуваний період загальні обсяги поставок лікарських засобів до ЛПЗ за бюджетні кошти становлять 20,2 млрд грн та 136,9 млн упаковок. Поставки у приватні клініки* становили близько 2 млрд грн та 4,9 млн упаковок. Левова частка поставок (66% у грошовому та понад 93% у натуральному вираженні) відбувалася за кошти місцевих бюджетів (рис. 3).

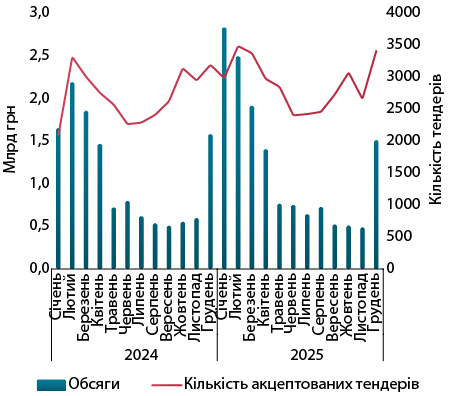

Кількість проведених та акцептованих тендерів / пропозицій також збільшується. За 2025 р. акцептовано майже 35 тис. тендерів / пропозицій із закупівлі лікарських засобів на загальну суму 14,6 млрд грн (без урахування тендерів закупівель за централізованими програмами МОЗ). Порівняно з аналогічним періодом минулого року кількість тендерів / пропозицій у регіональних закупівлях збільшилася на 7%, а обсяги закупівель — на 11% (рис. 4).

Ключові гравці

Найбільшими постачальниками препаратів за централізованими програмами МОЗ за підсумками 2025 р. стали компанії «Pfizer», «Mili Healthcare» та «Roche». У сегменті регіональних закупівель — «Юрія-Фарм», «Фармак» та «Mistral Capital Management» (табл. 1). У розрізі міжнародних непатентованих найменувань (МНН) за централізованими програмами найбільший обсяг поставок у грошовому вираженні припадає на МНН гозерелін, фактор згортання VIII + фактор фон Віллебранда та софосбувір + велпатасвір. Рейтинг МНН у сегменті регіональних закупівель очолюють натрію хлорид, імуноглобулін людини та альтеплаза (табл. 2).

| № з/п |

Програми МОЗ України | Державні ЛПЗ | Приватні ЛПЗ* |

| 1 | Pfizer (США) | Юрія-Фарм (Україна) | MSD (США) |

| 2 | Mili Healthcare (Велика Британія) | Фармак (Україна) | Фармак (Україна) |

| 3 | Roche (Швейцарія) | Mistral Capital Management (Велика Британія) | Merck Serono International (Швейцарія) |

| 4 | Біофарма Плазма (Україна) | Група компаній «Здоров’я» (Україна) | Organon Central East (Швейцарія) |

| 5 | Takeda (Японія) | Біофарма Плазма (Україна) | Roche (Швейцарія) |

| 6 | Octapharma (Австрія) | Дарниця (Україна) | Pfizer (США) |

| 7 | Sanofi (Франція) | Корпорація «Артеріум» (Україна) | GSK (Велика Британія) |

| 8 | Sandoz (Швейцарія) | Boehringer Ingelheim (Німеччина) | Sandoz (Швейцарія) |

| 9 | M. Biotech (Велика Британія) | Ananta Medicare (Індія) | Ferring International Center (Швейцарія) |

| 10 | Zentiva (Чехія) | Roche (Швейцарія) | Дельта Медікел (Україна) |

| № з/п |

Програми МОЗ України | Державні ЛПЗ | Приватні ЛПЗ* |

| 1 | Гозерелін | Натрію хлорид | Пембролізумаб |

| 2 | Фактор згортання VIII + фактор фон Віллебранда | Імуноглобулін людини | Фолітропін альфа |

| 3 | Софосбувір + велпатасвір | Альтеплаза | Йогексол |

| 4 | Імуноглобулін людини | Еноксапарин натрію | Альбумін людини |

| 5 | Фактор згортання VIII | Йогексол | Прогестерон |

| 6 | Трастузумаб | Омепразол | Фолітропін бета |

| 7 | Ідурсульфаза | Меропенем | Менотропін |

| 8 | Ритуксимаб | Цефепім | Натрію хлорид |

| 9 | Карбоплатин | Альбумін людини | Афліберсепт |

| 10 | Бозутиніб | Фентаніл | Гадотерова кислота |

Підсумки та розвиток

Обсяги поставок лікарських засобів у ЛПЗ продовжують зростати. Також збільшуються й обсяги закупівель ліків. Як уже повідомлялося, МЗУ завершили закупівельний рік із рекордними обсягами закупівель, придбавши 866 позицій медичних товарів на 15,7 млрд грн.

Щодо договорів керованого доступу (ДКД), то цього року МЗУ вперше їх уклали для закупівлі вакцини проти вірусу папіломи людини, а також 6 інноваційних препаратів, які застосовуються для лікування тяжких форм раку шкіри, крові, лімфатичної системи, грудних залоз та легень.

Продовжує розвивається такий інструмент регіональних закупівель, як електронний каталог «Prozorro Market». У 2025 р. Уряд розширив перелік медичних товарів, які публічні замовники мають закуповувати із використанням електронного каталогу на 27 позицій лікарських засобів та 42 позиції медичних виробів. Загалом перелік налічує 427 позицій ліків та 134 медичних виробів. Обсяги продажу медичних товарів через «Prozorro Market» за підсумками 2025 р. становлять 22,8 млрд грн, що на 40% більше ніж у 2024 р.

На централізовані закупівлі препаратів та медичних виробів у 2026 р. в бюджеті передбачено 15,2 млрд грн.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим