Украина получила первый транш на сумму 3,19 млрд дол. в рамках 2-летней кредитной программы stand-by, утвержденной исполнительным совет Международного валютного фонда. По данным Национального банка Украины, более 1 млрд дол. из общей суммы первого транша будут зачислены в золотовалютные резервы, а остальные средства получит бюджет для стабилизации макроэкономической ситуации и финансового положения Украины. Также ожидается, что это будет способствовать усилению стабильности украинской валюты.

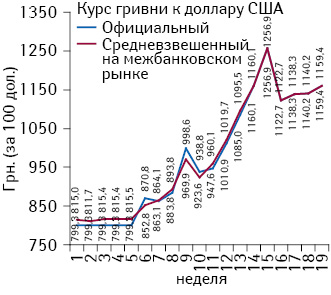

В период с 15-й по 16-ю неделю курс доллара начал стремительно падать — с 12,57 до 11,23 грн. за 1 дол. В течение следующих недель курс держался на относительно стабильно уровне, изменяясь без резких скачков и по состоянию на 8 мая остановился на отметке 11,59 грн. за 1 дол. (рис. 1).

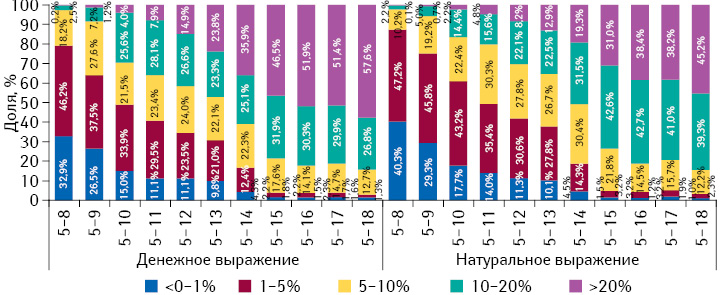

В структуре рынка лекарственных средств в разрезе градации прироста/убыли стоимости как в денежном, так и в натуральном выражении продолжает увеличиваться доля препаратов, цена на которые увеличилась более чем на 20%, по итогам 18-й недели они занимают 60 и 45% рынка соответственно (рис. 2). Однако в целом почти для 55% рынка в натуральном выражении цена изменилась не более чем на 20%.

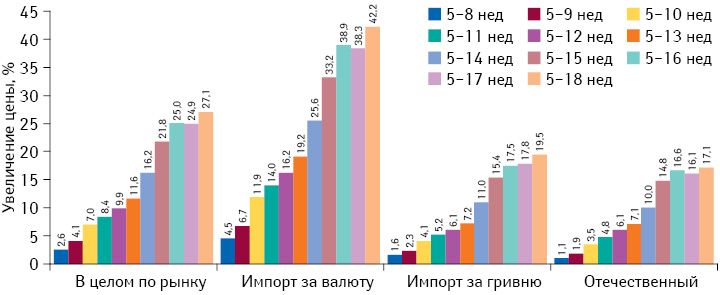

Стабилизация валютного курса повлекла за собой замедление прироста цен на фармацевтическом рынке. По итогам 5–18-й недели прирост среднего уровня цен на лекарственные средства составил 27,1%, увеличившись на 2,2% по сравнению с предыдущей неделей. Основным драйвером роста цен продолжают оставаться препараты зарубежного производства, при этом темпы прироста среднего индекса цен значительно варьируют, составляя 42,2% для импорта, закупаемого за валюту, и 19,5% для импорта, закупаемого за гривню (рис. 3).

В условиях стабилизации курса несложно рассчитать теоретически оправданную величину повышения стоимости импортных лекарственных средств. По состоянию на конец 18-й недели 2014 г. девальвация гривни составляет 45%, плюс введение 7% ставки НДС на операции по поставке лекарственных средств, в итоге получаем 45+7=52%, которые могли бы быть возможным уровнем прироста цены на сегодня. Но в нынешних реалиях мы имеем среднее изменение цены на импортные препараты в размере 31%, что значительно отличается от рассчитанного выше показателя.

Таким образом, зарубежные компании, сдерживая рост цен на препараты, стремятся получить конкурентное преимущество на рынке, одновременно с этим выполняя социальную функцию.

Анализируя ежедневную динамику средневзвешенной стоимости 1 упаковки лекарственных средств (рис. 4), можно сделать вывод, что на 19-й неделе темпы прироста данного показателя будут находиться на уровне 2–3%.

| Таблица | Топ-20 групп АТС-классификации 3-го уровня по объему продаж в денежном выражении за 18-ю неделю 2014 г. с указанием среднего повышения цены на препараты каждой группы |

| № | АТС-классификация 3-го уровня | Прирост цены, % |

|---|---|---|

| 1 | M01A Нестероидные противовоспалительные и противоревматические средства | 33,5 |

| 2 | N02B Прочие анальгетики и антипиретики | 27,1 |

| 3 | R01A Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 23,1 |

| 4 | C01E Прочие кардиологические препараты | 21,2 |

| 5 | R05C Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 31,9 |

| 6 | R02A Препараты, применяемые при заболеваниях горла | 25,0 |

| 7 | J01D Прочие бета-лактамные антибиотики | 30,0 |

| 8 | A05B Препараты, применяемые при заболеваниях печени, липотропные вещества | 24,6 |

| 9 | B01A Антитромботические средства | 14,1 |

| 10 | N06B Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 26,8 |

| 11 | A16A Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 20,7 |

| 12 | G04B Средства, применяемые в урологии | 26,1 |

| 13 | C09B Комбинированные препараты ингибиторов АПФ | 16,9 |

| 14 | R05X Прочие препараты, применяемые при кашле и простудных заболеваниях | 41,4 |

| 15 | C05C Капилляростабилизирующие средства | 25,5 |

| 16 | A10B Гипогликемизирующие препараты, за исключением инсулинов | 28,0 |

| 17 | R06A Антигистаминные средства для системного применения | 33,1 |

| 18 | A02B Средства для лечения пептической язвы и гастроэзофагеальной рефлюксной болезни | 26,7 |

| 19 | A03A Средства, применяемые при функциональных расстройствах со стороны желудочно-кишечного тракта | 33,2 |

| 20 | L03A Иммуностимуляторы | 14,7 |

В структуре топ-20 групп АТС-классификации 3-го уровня по общему объему продаж в денежном выражении в период с 5-й по 18-ю недели среднее повышение цены зафиксировано на уровне 26,2% (таблица). По итогам анализируемого периода повышение цен на препараты на 30% отмечено для 5 групп АТС-классификации, а для R05X «Прочие препараты, применяемые при кашле и простудных заболеваниях» данный показатель равен 41,4%.

ИТОГИ

По состоянию на конец 18-й недели 2014 г. девальвация гривни составляет 45%, при этом средний индекс цен находится на уровне 27%. Цена на 55% реализуемых на фармрынке препаратов повысилась не более чем на 20%.

Несмотря на предпосылки к росту цены на зарубежные препараты более чем наполовину, стоимость импортных лекарственных средств увеличилась менее чем на треть. Таким образом, зарубежные компании проводят политику сдерживания гривневой стоимости, не только борясь за долю рынка, но и выполняя социальную функцию.

В дальнейшем мы продолжим знакомить читателей с динамикой изменений цен на лекарственные средства и влияющими на этот процесс факторами.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим