Общие тенденции рынка

В I кв. 2015 г. объем продаж всех категорий товаров «аптечной корзины», которая включает лекарственные средства, изделия медицинского назначения (ИМН*), косметику и диетические добавки увеличился по сравнению с аналогичным периодом 2014 г. на 22,7%. В то же время в натуральном выражении фармрынок продемонстрировал спад на уровне 19%. В связи с продолжающейся девальвацией национальной валюты фиксируется уменьшение объема продаж в долларовом выражении на 46,3% (более подробно с показателями аптечных продаж в I кв. 2015 г. можно ознакомиться в «Еженедельнике АПТЕКА» № 15 (986) от 20.04.2015 г.).

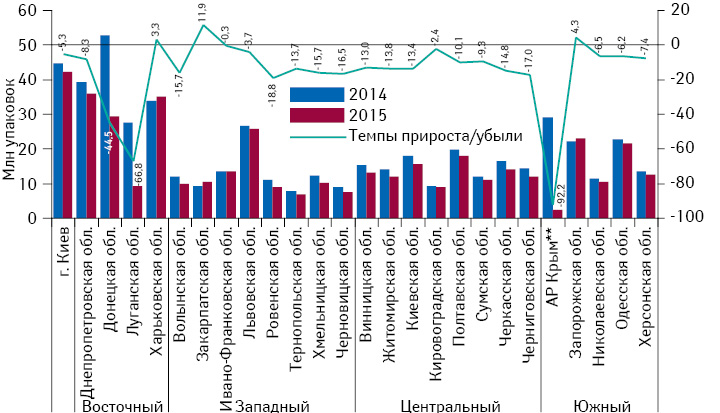

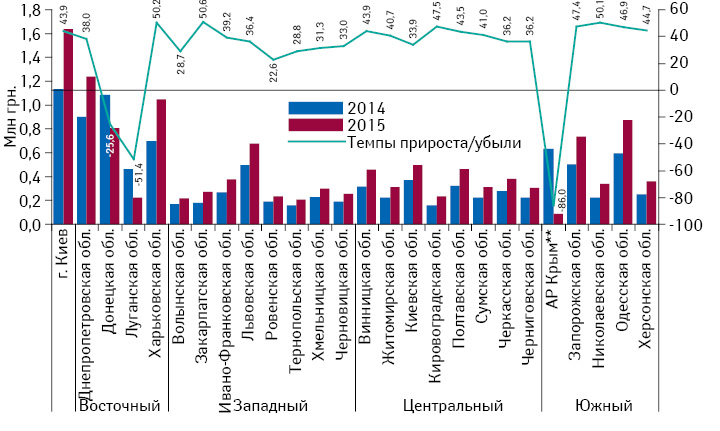

В большинстве регионов тенденции развития рынка схожи с общерыночными. При этом показатели прироста продаж в них выше среднерыночных как в денежном, так и в натуральном выражении. Однако в аннексированной АР Крым, а также Донецкой и Луганской областях, часть которых не контролируется украинскими властями, отмечено значительное сокращение объема продаж (рис. 1 и 2). При этом самые низкие показатели фиксируются в АР Крым, где продажи практически сошли к нулю.

Так, без учета проблемных регионов в I кв. 2015 г. темпы прироста украинского фармрынка в денежном выражении составляют 41,2%, а уменьшение объема продаж в упаковках находится на уровне –7,3%.

Проблемные регионы оказывают значительное влияние на рыночные показатели, поскольку их доля в общем объеме рынка значительна и по итогам I кв. 2014 г. составляла более 20%. В I кв. 2015 г. данные регионы аккумулировали порядка 10% рынка. Значительному уменьшению объема продаж способствуют сложности с поставками лекарственных средств на неконтролируемую украинскими властями территорию и массовая миграция населения.

По данным Межведомственного координационного штаба по вопросам социального обеспечения граждан Украины при Государственной службе Украины по чрезвычайным ситуациям, которые перемещаются из районов проведения антитеррористической операции и временно оккупированных территорий, по состоянию на 24 апреля 2015 г. с временно оккупированной территории и районов проведения АТО в другие регионы Украины переселены 835 тыс. человек, из которых лишь 20,5 тыс. — переселенцы из Крыма. Больше всего внутренне перемещенных лиц размещены в Луганской (19,7%), Харьковской (19,6%), Донецкой (12,8%), Днепропетровской (10,0%), Запорожской (7,4%), Киевской (4,6%) областях и в Киеве (4,7%). Меньше всего переселенцев разместили в Западном регионе Украины.

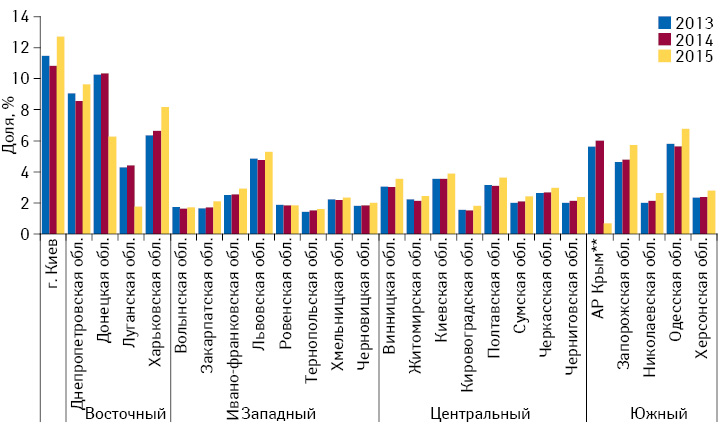

В результате перераспределения населения внутри страны отмечается и долевое перераспределение аптечной выручки между регионами (рис. 3). Так, регионы, в которые переселили большую часть населения, демонстрируют существенное увеличение своей доли в общем объеме фармрынка, за исключением Донецкой и Луганской областей.

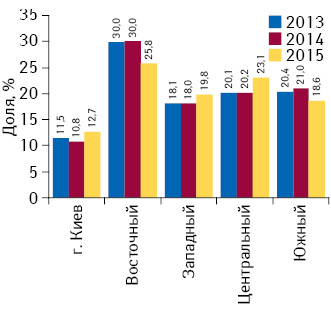

Несмотря на то что более 60% переселенцев обустроились на территории Восточного региона, доля региона в общем объеме аптечного выторга существенно уменьшилась (рис. 4). Также за счет АР Крым сократился и удельный вес Южного региона.

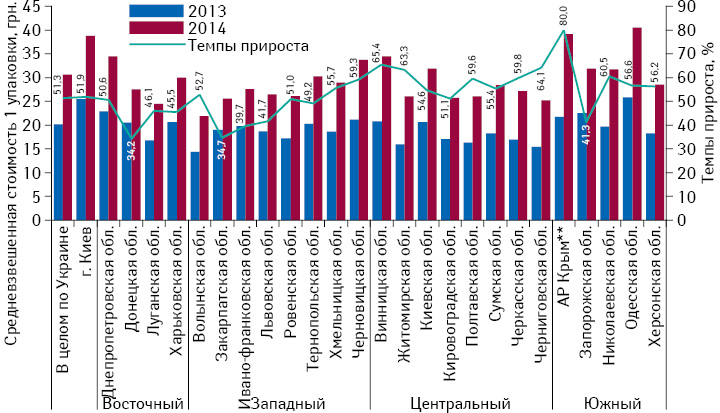

По итогам I кв. 2015 г. в целом по Украине средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 30,5 грн., повысившись по сравнению с предыдущим годом на 51,5%. В различных областях Украины средневзвешенная стоимость 1 упаковки варьирует от 21,9 до 40,5 грн. Больше всего средневзвешенная стоимости 1 упаковки товаров «аптечной корзины» возросла в АР Крым, где этот показатель увеличился на 80,0% по сравнению с I кв. 2014 г. (рис. 5).

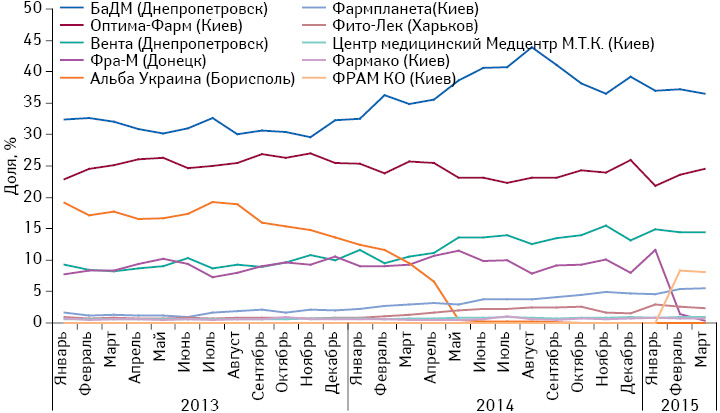

В сегменте дистрибуции в начале 2015 г. не произошло значимых изменений в долевом соотношении дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения (рис. 6).

В разрезе регионов по итогам I кв. 2015 г. тройка лидеров остается неизменной — «БаДМ», «Оптима-Фарм» и «Вента» (табл. 1).

| Таблица 1 | Топ-5 дистрибьюторов по объему поставок лекарственных средств в регионы Украины в денежном выражении с указанием их доли в регионе по итогам I кв. 2015 г. |

| Дистрибьютор | г. Киев | Восточный | Западный | Центральный | Южный | Украина в целом |

|---|---|---|---|---|---|---|

| БаДМ | 37,1 | 34,4 | 34,9 | 37,9 | 41,3 | 36,9 |

| Оптима-Фарм | 25,7 | 23,7 | 22,7 | 24,7 | 20,9 | 23,5 |

| Вента | 13,2 | 16,8 | 13,6 | 11,8 | 17,0 | 14,6 |

| ФРАМ КО | 10,5 | 10,3 | 11,9 | 10,1 | 5,7 | 9,8 |

| Фармпланета | 4,8 | 4,3 | 6,6 | 4,2 | 6,3 | 5,2 |

ФАрмрынок Крыма

После аннексии АР Крым Российской Федерацией на полуострове разрешена реализация фармацевтической продукции, зарегистрированной в Украине и в Российской Федерации.

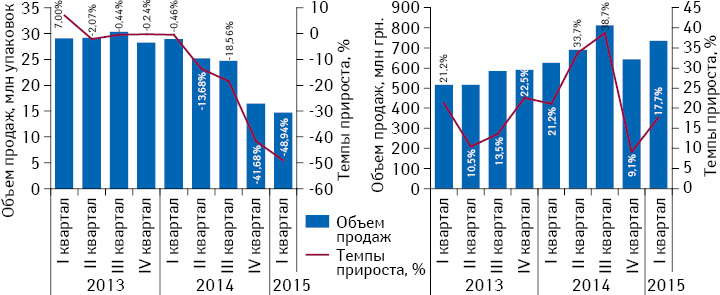

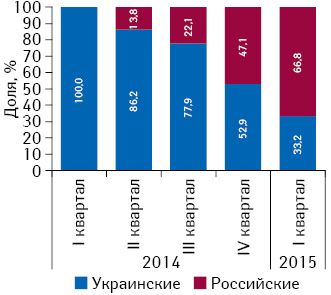

По итогам I кв. 2015 г. совокупный объем продаж всех категорий товаров «аптечной корзины» с украинской и российской регистрацией в АР Крым составил 735 млн грн. и увеличился на 17,7%. В натуральном выражении объем продаж уменьшился на 48,9% и составил 14,8 млн упаковок (рис. 7).

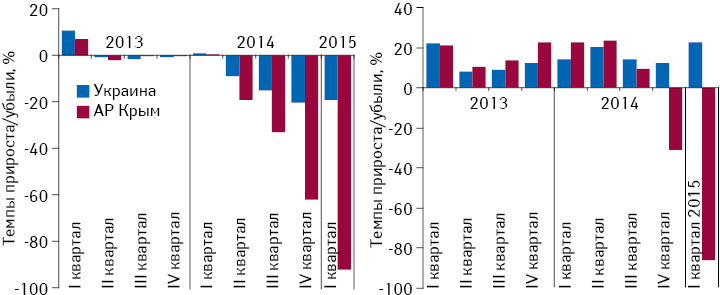

Показатели прироста/убыли аптечных продаж товаров «аптечной корзины», зарегистрированных в Украине и поставляемых на полуостров украинскими дистрибьюторами, значительно ниже таковых по полуострову в целом. В натуральном выражении отрицательная динамика отмечается со II кв. 2014 г., а с IV кв. 2014 г. начали сокращаться продажи и в денежном выражении (рис. 8).

Доля товаров, поставляемых украинскими дистрибьюторами, перманентно уменьшалась в 2014 г., а с 1 января 2015 г. поставки лекарственных средств из Украины в Крым не осуществляются (рис. 9).

В исследуемый период рейтинг дистрибьюторов формируют преимущественно российские компании. Однако единственная вошедшая в рейтинг украинская компания «БаДМ» возглавляет его (табл. 2).

| Таблица 2 | Топ-10 дистрибьюторов по объему поставок товаров «аптечной корзины» в аптечные учреждения АР Крым в денежном выражении по итогам I кв. 2015 г. |

| Дистрибьютор | Позиция |

|---|---|

| БаДМ (Украина) | 1 |

| Протек (Россия) | 2 |

| СИА ИНТЕРНЕЙШНЛ ЛТД (Россия) | 3 |

| ЛЕСАН Фарма (Россия) | 4 |

| МедиаМед (Россия) | 5 |

| ФАРМКОМПЛЕКТ (Нижний Новгород) | 6 |

| Органика Юг (Россия) | 7 |

| Пульс (Россия) | 8 |

| Катрен (Россия) | 9 |

| Аптека Холдинг (Россия) | 10 |

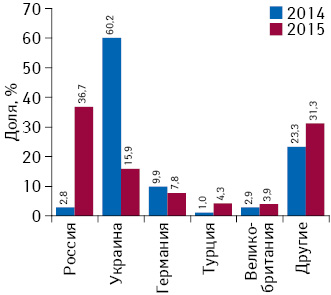

Изменения в сегменте дистрибуции привели к изменению структуры розничных продаж товаров «аптечной корзины» в разрезе стран — владельцев лицензии на производство таких товаров. По итогам I кв. 2015 г. доля аптечных продаж украинских товаров значительно снизилась, в то время как товары российского производства существенно увеличили свой удельный вес (рис. 10).

Существенно изменился и рейтинг брэндов лекарственных средств. Лишь 2 препарата из рейтинга за I кв. 2014 г. вошли в топ-10 и в I кв. 2015 г. (табл. 3).

| Таблица 3 | Топ-10 брэндов лекарственных средств по объему розничной реализации в денежном выражении в АР Крым** по итогам I кв. 2015 г. с указанием их позиций в рейтинге за I кв. 2014 г. |

| Брэнд | 2015 | 2014 |

|---|---|---|

| ГРОПРИНОЗИН | 1 | 2 |

| ЛИНЕКС | 2 | 12 |

| СПАЗМАЛГОН | 3 | 11 |

| ТЕРАФЛЕКС | 4 | 80 |

| ВИТРУМ | 5 | 16 |

| ЭССЕНЦИАЛЕ | 6 | 6 |

| ЭКЗОДЕРИЛ | 7 | 25 |

| КОЛДРЕКС | 8 | 31 |

| СЕПТОЛ | 9 | 53 |

| ДЕТРАЛЕКС | 10 | 43 |

Изменения произошли и в рейтинге маркетирующих организаций. В топ-10 по итогам I кв. 2015 г. вошли «Sandoz», «Bayer Consumer Care» и «Actavis Group», при этом из украинских компаний в рейтинг вошел только «Фармак» (табл. 4).

| Таблица 4 | Топ-10 маркетирующих организаций по объему розничной реализации лекарственных средств в денежном выражении в АР Крым** по итогам I кв. 2015 г. с указанием их позиций в рейтинге за I кв. 2014 г. |

| Маркетирующая организация | 2015 | 2014 |

|---|---|---|

| Фармак (Украина) | 1 | 1 |

| Sandoz (Швейцария) | 2 | 11 |

| Sanofi (Франция) | 3 | 6 |

| Bayer Consumer Care (Швейцария) | 4 | 13 |

| Berlin-Chemie (Германия) | 5 | 2 |

| Servier (Франция) | 6 | 8 |

| Gedeon Richter (Венгрия) | 7 | 5 |

| KRKA (Словения) | 8 | 10 |

| Actavis Group (Исландия) | 9 | 14 |

| Takeda (Япония) | 10 | 4 |

Фармрынок Донецкой и луганской областей

Несмотря на заключенное перемирие между украинскими властями и лидерами так называемых ДНР и ЛНР, поставки товаров, в том числе и фармпродукции, на неподконтрольные украинским властям территории затруднены, также осложнены и взаиморасчеты в связи с отсутствием банковской системы. К тому же из Донецкой и Луганской областей переселилась значительная часть населения.

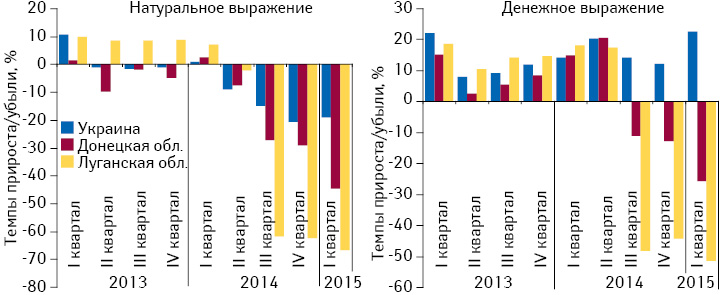

В результате объем розничных продаж фармпродукции в этих областях продолжает уменьшаться. По итогам I кв. 2015 г. объем продаж в натуральном выражении сократился на 45% в Донецкой и на 67% — в Луганской обл. В денежном выражении уменьшение составило 26 и 51% соответственно (рис. 11).

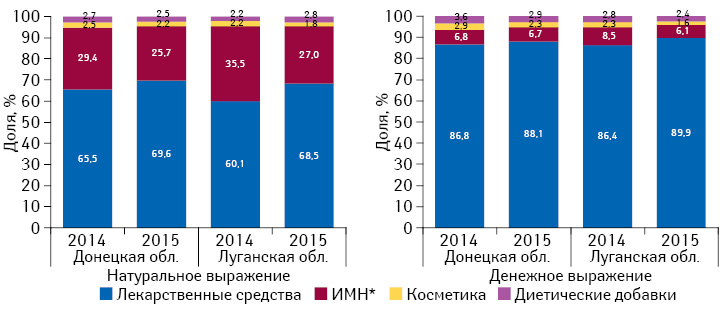

В разрезе товаров «аптечной корзины» структура потребления как в Донецкой, так и в Луганской областях смещается в сторону увеличения доли лекарственных средств за счет уменьшения таковой остальных категорий (рис. 12).

В I кв. 2015 г. в рейтинге брэндов лекарственных средств значительные изменения произошли в Донецкой обл. (табл. 5), при этом в Луганской обл. рейтинг изменился не столь существенно по сравнению с I кв. 2014 г.

В рейтинге маркетирующих организаций отмечается укрепление позиций украинских производителей, что соответствует общерыночным тенденциям (табл. 6).

| Таблица 5 | Топ-10 маркетирующих организаций по объему розничной реализации лекарственных средств в денежном выражении в Донецкой и Луганской областях по итогам I кв. 2015 г. с указанием их позиций в рейтинге за I кв. 2014 г. |

| Донецкая обл. | Луганская обл. | ||||

|---|---|---|---|---|---|

| Брэнд | 2015 | 2014 | Брэнд | 2015 | 2014 |

| АКТОВЕГИН | 1 | 1 | АКТОВЕГИН | 1 | 1 |

| ЭТАНОЛ | 2 | 90 | НО-ШПА | 2 | 5 |

| НАТРИЯ ХЛОРИД | 3 | 18 | РЕОСОРБИЛАКТ | 3 | 7 |

| ЭССЕНЦИАЛЕ | 4 | 3 | ТИВОРТИН | 4 | 27 |

| НО-ШПА | 5 | 4 | НАТРИЯ ХЛОРИД | 5 | 2 |

| ЦИТРАМОН | 6 | 21 | ЦИТРАМОН | 6 | 9 |

| АРМАДИН | 7 | 6 | КАРСИЛ | 7 | 12 |

| КАПТОПРЕСС | 8 | 33 | ЭССЕНЦИАЛЕ | 8 | 6 |

| БОЯРЫШНИКА НАСТОЙКА | 9 | 34 | БОЯРЫШНИКА НАСТОЙКА | 9 | 10 |

| ЦЕФТРИАКСОН | 10 | 75 | СПАЗМАЛГОН | 10 | 8 |

| Таблица 6 | Топ-10 маркетирующих организаций по объему розничной реализации лекарственных средств в денежном выражении в Донецкой и Луганской областях по итогам I кв. 2015 г. с указанием их позиций в рейтинге за I кв. 2014 г. |

| Донецкая обл. | Луганская обл. | ||||

|---|---|---|---|---|---|

| Маркетирующая организация | 2015 | 2014 | Маркетирующая организация | 2015 | 2014 |

| Фармак (Украина) | 1 | 1 | Фармак (Украина) | 1 | 3 |

| Дарница (Украина) | 2 | 6 | Здоровье Группа компаний (Украина) |

2 | 5 |

| Berlin-Chemie (Германия) |

3 | 2 | Takeda (Япония) | 3 | 1 |

| Takeda (Япония) | 4 | 3 | Дарница (Украина) | 4 | 2 |

| KRKA (Словения) | 5 | 5 | Артериум Корпорация (Украина) | 5 | 6 |

| Артериум Корпорация (Украина) | 6 | 8 | Berlin-Chemie (Германия) |

6 | 4 |

| Sanofi (Франция) | 7 | 4 | Юрия-Фарм (Украина) |

7 | 15 |

| Gedeon Richter (Венгрия) | 8 | 9 | Sanofi (Франция) | 8 | 8 |

| Киевский витаминный завод (Украина) | 9 | 18 | Kusum Healthcare (Индия) | 9 | 13 |

| Servier (Франция) | 10 | 7 | Gedeon Richter (Венгрия) | 10 | 10 |

ИТОГИ

По итогам I кв. 2015 г. в большинстве регионов тренды развития фармрынка соответствуют общерыночным показателям, за исключением АР Крым, Донецкой и Луганской областей.

В Крыму отмечается практически полная остановка поставок продукции украинскими дистрибьюторами, что обусловливает уменьшение объема продаж товаров украинского производства.

В Донецкой и Луганской областях основными причинами уменьшения продаж являются проблемы с поставками на неподконтрольные Украине территории, отсутствие банковской системы, миграция населения из зоны АТО, а также низкая платежеспособность населения.

Вследствие возникшей в этих регионах ситуации в 2014 г. рынок недополучил около 4,0% общего объема продаж. По мнению экспертов, при сохранении существующей ситуации в 2015 г. рынок может недополучить порядка 12%.

Темпы прироста/убыли рынка на контролируемых Украиной территориях составляют +41,2% в денежном, и –7,3% в натуральном выражении.

Миграция населения сказывается на продажах в регионах. Так, Харьковская, Днепропетровская, Запорожская, Киевская, Одесская области и г. Киев значительно нарастили долю в объеме продаж.

**Продукция, поставляемая украинскими дистрибьюторами.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим