|

Анализ импорта и экспорта ГЛС традиционно основан на данных по группам 3001-3006 ТН ВЭД. Согласно утвердившейся методологии из общего объема поставок были исключены различные категории продукции, не относящиеся к ГЛС (продукция in bulk, субстанции, ветеринарные препараты и другие). Учитывая значительное напряжение конкурентной активности на рынке импорта, рейтинг компаний-поставщиков сформирован на основании данных по всей группе 30 «Фармацевтическая продукция». Исследование сегмента отечественного производства базируется на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24.4).

ИМПОРТ

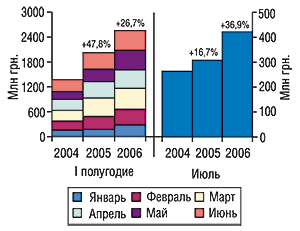

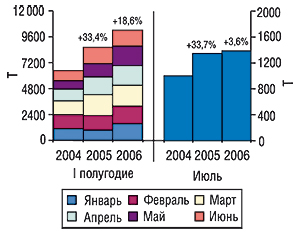

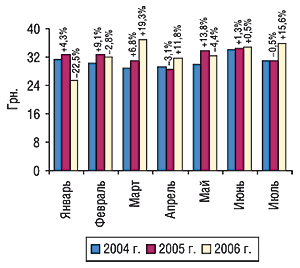

Июль традиционно оказался одним из наименее активных месяцев года, хотя и продемонстрировал прирост объемов импорта на 36,9% в денежном и 3,6% в натуральном выражении по сравнению с аналогичным периодом 2005 г. (рис. 1, 2). В целом объем ввоза ГЛС в июле 2006 г. составил 421,1 млн грн. и 1390,4 т. Отметим, что полученные в исследуемый период показатели приростов в денежном и натуральном выражении принципиально отличаются от зафиксированных в июле 2005 г., что, тем не менее, является вполне ожидаемым и закономерным продолжением знаковых тенденций отечественного фармрынка. Проявления изменений ценовой структуры импорта уходят корнями еще в начало текущего года и имеют выраженный прогрессирующий характер, о чем свидетельствует уверенно увеличивающаяся разница приростов в денежном и натуральном выражении. Кроме того, сравнение темпов роста импорта в первом полугодии и июле 2006 г. позволяет сделать предположение о начале следующего витка в развитии этого сегмента рынка. И этот виток характеризуется существенным повышением дистрибьюторской активности. По-видимому, в первом полугодии 2006 г. после массовой реализации накопленных и оставшихся с 2005 г. в каналах товаров, у компаний–импортеров вновь появилась реальная возможность увеличить свои обороты («Еженедельник АПТЕКА» № 25 (546) от 26 июня 2006 г.). Причем «почувствовать» это им, очевидно, помогло уверенное снижение темпов роста розничного сегмента рынка к концу первого полугодия 2006 г. («Еженедельник АПТЕКА» № 33 (554) от 28 августа 2006 г.).

|

|

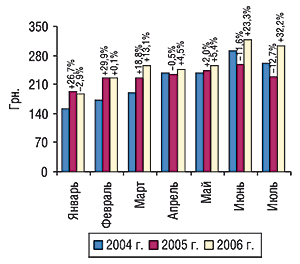

В исследуемый период средняя стоимость 1 весовой единицы импортируемых ГЛС составила 303 грн., что является одним из наибольших показателей в этом сегменте рынка и уступает только таковому в июне 2006 г. (317 грн., рис. 3). Даже невооруженным глазом можно заметить, что динамика изменения стоимости имеет вполне однозначный (явно возрастающий) характер.

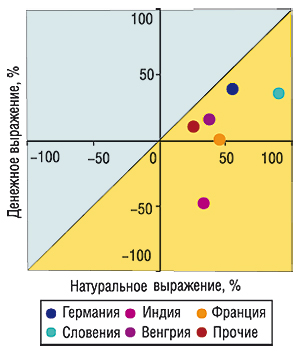

Само собой разумеется, что описанные выше изменения — это лишь верхушка айсберга. Уже на уровне географического распределения объемов импорта видны ощутимые перемены по сравнению с предыдущими годами (табл. 1). Ниже третьей позиции рейтинга крупнейших стран — импортеров ГЛС отмечены весомые перестановки. Особого внимания заслуживает принявшее массовый характер повышение стоимости импортируемой продукции по сравнению с июлем 2005 г. (рис. 4). Похоже, описанная тенденция уже стала правилом в исследуемом сегменте рынка и редко встречающиеся исключения (Италия, Дания) лишь служат ярким его подтверждением. Дело в том, что товар, поставляемый из этих стран, является привычно дорогим и не вполне соответствует существующему уровню спроса. Поэтому некоторое снижение средней стоимости ГЛС, ввозимых из стран — поставщиков относительно дорогой продукции, вполне согласуется с «общерыночной тягой» к не слишком дорогой (но и не дешевой!) структуре.

Таблица 1

География импорта ГЛС в июле 2004–2006 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 55,2 | 1 | 49,8 | 1 | -9,8 | 77,0 | 54,7 | 120,7 | 189,5 | 57,1 | 263,5 | 39,1 |

| 2 | Индия | 33,9 | 2 | 36,1 | 2 | 6,2 | 48,2 | 33,7 | 200,5 | 272,4 | 35,9 | 141,0 | -48,2 |

| 3 | Франция | 19,9 | 3 | 27,5 | 3 | 37,9 | 40,0 | 45,4 | 42,6 | 72,6 | 70,5 | 73,2 | 0,9 |

| 4 | Словения | 15,0 | 5 | 14,4 | 8 | -3,9 | 27,4 | 90,3 | 51,0 | 60,6 | 18,7 | 82,2 | 35,7 |

| 5 | Венгрия | 12,8 | 6 | 19,3 | 5 | 50,8 | 26,6 | 38,0 | 42,8 | 65,4 | 52,7 | 75,9 | 16,1 |

| 6 | Италия | 17,5 | 4 | 17,3 | 6 | -0,6 | 22,3 | 28,6 | 17,7 | 37,6 | 112,6 | 51,9 | 38,2 |

| 7 | Австрия | 8,3 | 12 | 20,9 | 4 | 151,2 | 19,8 | -5,3 | 21,7 | 76,5 | 252,5 | 59,0 | -22,8 |

| 8 | Бельгия | 10,6 | 8 | 6,8 | 15 | -35,6 | 17,5 | 157,1 | 8,2 | 8,1 | -1,1 | 20,3 | 149,2 |

| 9 | Дания | 4,0 | 17 | 10,4 | 10 | 160,6 | 17,0 | 63,0 | 3,7 | 5,7 | 53,5 | 13,0 | 128,0 |

| 10 | Болгария | 11,1 | 7 | 16,4 | 7 | 47,7 | 13,2 | -19,4 | 124,3 | 162,5 | 30,7 | 82,2 | -49,4 |

| Прочие | 75,3 | — | 88,7 | — | 17,8 | 112,1 | 26,5 | 370,9 | 391,1 | 5,4 | 527,9 | 35,0 | |

| Всего | 263,6 | — | 307,5 | — | 16,7 | 421,1 | 36,9 | 1004,1 | 1342,0 | 33,7 | 1390,4 | 3,6 | |

|

Следует отметить внушительный рывок Индии — в июле 2006 г. стоимость ввезенной из этой страны продукции впервые (!) превысила аналогичный показатель по ГЛС, поставляемым из Германии, и составила 342 грн. за 1 весовую единицу (для сравнения аналогичный показатель по германским ГЛС составил 292 грн.). Вместе с тем Индия расположилась дальше всех прочих стран от стоимостной диагонали (см. рис. 4), что в данном случае указывает не только на существенное повышение стоимости ввезенной продукции, но и на значительное уменьшение объема поставок из этой страны в натуральном выражении (на 48,2%), которое, тем не менее, сопровождалось приростом объема в денежном выражении на 33,7%. Складывается такое впечатление, что в исследуемый период компании-поставщики «сбросили балласт» высокотоннажных индийских ГЛС, который в течение многих лет характеризовал Индию как основного поставщика недорогой продукции. Разумеется, время покажет, насколько продуктивна подобная стратегия, однако показательно, что даже по ГЛС из Германии уже почти 2 года подряд поставщики не рискуют переступить границу в 350 грн. за 1 кг по рынку в целом.

|

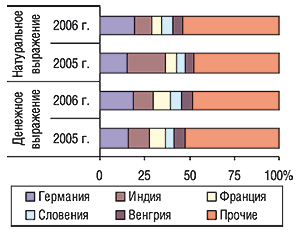

Вышесказанное позволяет предположить наличие больших изменений в отношении распределения удельного веса импорта среди стран — крупнейших поставщиков ГЛС, которые действительно имели место в июле 2006 г. (рис. 5). Удельный вес поставок из Индии в натуральном выражении уменьшился вдвое по сравнению с июлем 2005 г., тогда как доля германского тоннажа увеличилась более чем в 1,3 раза. В результате Германия возглавила не только рейтинг стран-импортеров по объему поставок в денежном выражении, но и заняла любезно освобожденную Индией лидирующую позицию в рейтинге по натуральному показателю.

|

В отношении регионального распределения объемов импорта, ситуация не очень изменилась по сравнению с июлем предыдущих лет (табл. 2). Киев по-прежнему вполне уверенно удерживает лидерство по объему ввозимых ГЛС (53,9% в денежном и 51,4% в натуральном выражении). Вместе с тем наибольшие показатели прироста объемов ввоза по сравнению с июлем 2005 г. отмечены у операторов Днепропетровской и Киевской областей, что привело к существенному увеличению их доли в общем объеме поставок (на 3,4% и 2,4% в денежном и 4,4 и 4,0% в натуральном выражении соответственно).

Таблица 2

Распределение импорта ГЛС по регионам Украины в июле 2004–2006 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 148,0 | 1 | 166,2 | 1 | 12,3 | 227,0 | 36,6 | 502,5 | 747,1 | 48,7 | 714,5 | -4,4 |

| 2 | Днепропетровская обл. | 40,4 | 2 | 47,3 | 2 | 17,1 | 79,3 | 67,6 | 124,0 | 167,1 | 34,8 | 234,5 | 40,3 |

| 3 | Киевская обл. | 26,6 | 3 | 32,4 | 3 | 22,0 | 54,7 | 68,6 | 104,2 | 139,3 | 33,7 | 200,6 | 44,0 |

| 4 | Донецкая обл. | 25,2 | 4 | 26,0 | 4 | 3,2 | 27,5 | 5,9 | 84,5 | 94,8 | 12,2 | 98,0 | 3,4 |

| 5 | Одесская обл. | 7,9 | 5 | 21,3 | 5 | 170,8 | 18,7 | -12,2 | 46,5 | 98,3 | 111,3 | 49,8 | -49,4 |

| Прочие | 15,5 | — | 14,3 | — | -7,6 | 13,9 | -2,9 | 142,4 | 95,3 | -33,1 | 93,1 | -2,3 | |

| Всего | 263,6 | — | 307,5 | — | 16,7 | 421,1 | 36,9 | 1004,1 | 1342,0 | 33,7 | 1390,4 | 3,6 | |

В целом очевидно, что погоду в этом сегменте рынка делает основной состав, представленный в первую очередь старожилами. Но при сохранении исходных целей (гегемонии на рынке) значительно изменились привлекаемые средства борьбы (не только материальные, но и интеллектуальные) и ужесточились конкурентные взаимоотношения между отдельными операторами. Исследование динамики позиций компаний — импортеров ГЛС в рейтинге по объему импорта в денежном выражении в июле 2006 г. в очередной раз показало, что рокировки свойственны не только первым трем строкам топ-списка, но и всему рейтингу в целом (табл. 3). При этом если состав тройки лидеров остается неизменным, то многие компании, расположившиеся на более низких позициях, в последние годы демонстрируют впечатляющие взлеты и падения.

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в июле 2006 г. (с указанием позиций в июле 2005 и 2004 гг.)

| Название | № п/п | ||

| 2006 | 2005 | 2004 | |

| БаДМ | 1 | 1 | 2 |

| Альба Украина | 2 | 3 | 3 |

| Оптима-Фарм | 3 | 2 | 1 |

| Медфарком | 4 | 6 | 12 |

| Артур-К | 5 | 5 | 4 |

| ВВС-ЛТД | 6 | 4 | 7 |

| Фра-М | 7 | 8 | 8 |

| ГК «Аптечный холдинг» | 8 | 7 | 10 |

| Фармако | 9 | 9 | 6 |

| ТРИ-Центральный АС | 10 | 107 | 16 |

| Сервье-Украина | 11 | — | — |

| Фармвест | 12 | 11 | 19 |

| Каскад-Медикал | 13 | 19 | 5 |

| Фалби | 14 | 13 | 9 |

| Л-Контракт | 15 | 15 | 26 |

| Дельта Медикел | 16 | 12 | 15 |

| Аптека Биокон | 17 | 10 | 21 |

| Людмила-Фарм | 18 | 27 | 35 |

| Триграм Интернешнл | 19 | 67 | 57 |

| Протек-Фарма | 20 | 14 | 20 |

| Бизнес Центр Фармация | 21 | 55 | 39 |

| Интерфарм | 22 | 42 | 90 |

| АйЭйчСиСи-Украина | 23 | 25 | 34 |

| Натурфарм | 24 | 35 | 56 |

| Квест Этикалс | 25 | 81 | 44 |

| Вента | 26 | 18 | 14 |

| АС «Фарма Киев» | 27 | 22 | 33 |

| Медфармсервис | 28 | 28 | 13 |

| Рейнбо | 29 | 29 | 17 |

| Интерфарма-Киев | 30 | 45 | 61 |

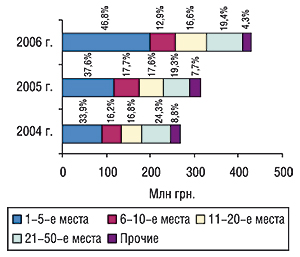

Примечательно, что пятерка лидеров уверенно продолжает наращивать обороты — в исследуемый период суммарный объем ввезенных ими ГЛС в денежном выражении можно приравнять к объему ввоза первых 14 компаний июля 2005 г. и 26 крупнейших импортеров июля 2004 г. (рис. 6). Удельный вес топ-5 в исследуемый период составил 46,8%, достигнутых благодаря «откушенным» 9,2% рынка у компаний, расположившихся ниже пятого места топ-листа. Особого внимания заслуживает то, что из заявленных 46,8% почти 37% обеспечивает первая тройка. Знаково также, что доля золота, серебра и бронзы в исследуемый период практически сравнялась с таковой топ-5 за июль 2005 г. Таким образом, уже вырисовался достаточно четкий круг лидеров, способных диктовать условия, что естественно вызывает негодование среди других операторов. Однако следует разобраться, что могут противопоставить менее крупные импортеры этим тяжеловесам? Маловероятно, что удастся «обскакать» их на объемном или даже на ценовом уровне. Ведь в их руках аккумулируется львиная доля поставок ГЛС, а методы ценовой конкуренции, по-видимому, в полной мере используются сегодня в междоусобной борьбе.

|

Результаты более глубокого анализа показали, что большинству компаний, находящихся на верхушке рейтинга, будет сложно вменить ограниченность продуктового портфеля, о чем явно свидетельствует рейтинг дистрибьюторов в разрезе стран — производителей ГЛС (табл. 4). Более того, многие эксперты центров закупок еще в начале года достаточно лестно высказались в пользу этих гигантов («Еженедельник АПТЕКА» № 9 (530) от 6 марта 2006 г.).

Таблица 4

Рейтинг компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по топ-5 стран – производителей ГЛС по объему импорта в денежном выражении в июле 2006 г.

| № п/п | Страна | № п/п компании — импортера ГЛС в рейтинге | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Германия | БаДМ | Каскад-Медикал | Оптима-Фарм | Артур-К | Альба Украина |

| 2 | Индия | БаДМ | Триграм Интернешнл | Квест Этикалс | Альба Украина | Рейнбо |

| 3 | Франция | Сервье-Украина | БаДМ | Интерфарм | Оптима-Фарм | Альба Украина |

| 4 | Словения | БаДМ | Оптима-Фарм | Альба Украина | Фармако | АC «Фарма Киев» |

| 5 | Венгрия | Фармвест | Альба Украина | ВВС-ЛТД | Артур-К | Протек-Фарма |

Так или иначе, теоретизировать по поводу преимуществ и недостатков подобного развития событий можно хоть до потери сознания. Однако, учитывая бесспорно стабильный характер происходящего, смеем предположить, что эффект от этого подобен попытке убедить Ньютона в неудобности и неудачности открытых им законов, и что хорошо было бы специально для украинского фармрынка придумать такое яблочко, которое вместо падения взмывало бы ввысь.

Вы спросите, какова же мораль? Разумеется, о тотальном сокращении количества импортеров речь не идет, но в нынешних условиях перед небольшими компаниями вопрос о сохранении своей доли в импорте стоит достаточно остро. Отметим, что благодаря своей гибкости они могут быть полезны не только аптекам, но и более крупным импортерам (вторичная дистрибьюция). Некоторые ищут и находят альтернативные пути, такие как нишевая дистрибьюция (работа по эксклюзивным контрактам). Вместе с тем, все больший вес набирают субъекты хозяйствования, имеющие прямой канал поступления ГЛС из-за рубежа («Сервье-Украина», «Каскад-Медикал», «Дельта Медикел» и др.). Возможности, очевидно, есть, но одного желания в данном случае, естественно, мало. Важно суметь избавиться от косности мышления, быстро и корректно реагировать на изменения конъюнктуры рынка.

Действительно грустным и вместе с тем поучительным примером является крах некоторых компаний-импортеров в последние годы. Причем обвинять в этом можно кого угодно, начиная с монополистов, которые никому не дают прохода, и заканчивая чрезвычайно требовательным потребителем. Кроме того, можно оплакивать «павших», но согласитесь, вряд ли стоит повторять их путь…

ЭКСПОРТ

Ситуация, сложившаяся в экспортном сегменте рынка ГЛС в июле несколько отличалась от таковой в первом полугодии 2006 г. в целом. После провальных января, марта и апреля пока что наблюдается достаточно стабильный рост (в последние 3 мес) объема экспорта как в денежном, так и в натуральном выражении (рис. 7, 8). В июле 2006 г. общий объем экспортных поставок составил 30,5 млн грн. и 854,8 т, что выше показателей аналогичного периода предыдущего года на 22,5 и 6,0% соответственно. Вместе с тем, памятуя об изменчивом характере исследуемого сегмента рынка, мы не беремся прогнозировать, что подобные темпы сохранятся и в дальнейшем.

|

Стоимость 1 весовой единицы экспортируемой в июле 2006 г. продукции достигла весьма значительной и вместе с тем нехарактерной для этого месяца величины (почти 36 грн. за 1 кг) и превысила аналогичный показатель июля 2005 г. на 15,6% (рис. 9). Интересно, что в исследуемый период повышение стоимости экспортируемой продукции осуществлялось почти исключительно за счет поставок на рынки стран, вошедших в топ-5 получателей украинских ГЛС по объему поставок в денежном выражении (табл. 5). Отметим, что хотя эти страны и разместились вдоль стоимостной диагонали, но все же с определенным смещением в сторону прироста стоимости (рис. 10). Вместе с тем продукция, экспортируемая в страны, отнесенные к категории «Прочие», охарактеризовалась существенным снижением стоимости.

|

|

|

Таблица 5

География экспорта ГЛС в I кв. 2004–2006 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Узбекистан | 4,3 | 2 | 7,6 | 1 | 77,1 | 7,7 | 0,7 | 118,5 | 222,5 | 87,8 | 169,0 | -24,1 |

| 2 | Молдова | 1,9 | 5 | 2,8 | 4 | 45,9 | 4,6 | 62,9 | 75,6 | 112,5 | 48,8 | 175,6 | 56,1 |

| 3 | Россия | 6,0 | 1 | 4,6 | 2 | -23,5 | 4,0 | -12,5 | 290,4 | 153,3 | -47,2 | 108,7 | -29,1 |

| 4 | Казахстан | 3,2 | 4 | 1,8 | 6 | -43,7 | 3,9 | 113,4 | 94,2 | 46,0 | -51,2 | 84,3 | 83,2 |

| 5 | Беларусь | 3,6 | 3 | 3,8 | 3 | 6,0 | 3,4 | -9,7 | 119,9 | 206,5 | 72,2 | 131,1 | -36,5 |

| 6 | Азербайджан | 1,4 | 7 | 0,4 | 7 | -69,5 | 1,6 | 274,0 | 44,5 | 14,9 | -66,6 | 71,3 | 379,4 |

| 7 | Туркменистан | 1,5 | 6 | 1,9 | 5 | 21,3 | 1,1 | -40,8 | 17,4 | 17,3 | -0,4 | 21,7 | 24,9 |

| 8 | Грузия | 1,1 | 8 | 0,4 | 8 | -64,9 | 1,0 | 175,9 | 15,0 | 3,7 | -75,5 | 33,2 | 808,2 |

| 9 | Кыргызстан | 0,5 | 10 | 0,3 | 10 | -39,3 | 0,7 | 121,9 | 10,8 | 9,0 | -16,5 | 22,3 | 146,9 |

| 10 | Италия | — | — | 0,1 | 14 | — | 0,5 | 429,3 | — | 0,3 | — | 0,9 | 255,1 |

| Прочие | 1,7 | — | 1,2 | — | -26,9 | 2,1 | 67,4 | 26,5 | 20,7 | -21,8 | 36,7 | 77,0 | |

| Всего | 25,2 | — | 24,9 | — | –1,2 | 30,5 | 22,5 | 812,9 | 806,7 | –0,8 | 854,8 | 6,0 | |

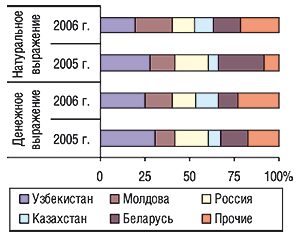

Кроме того, следует обратить внимание на значительное перераспределение удельного веса объема экспорта между странами — крупнейшими получателями ГЛС украинского производства. Доля традиционных лидеров рейтинга, России и Беларуси, внушительно сократилась по сравнению с июлем 2005 г. — на 5,3 и 4,0% в денежном и 6,3 и 10,3% в натуральном выражении соответственно (рис. 11). При этом пальма первенства перешла к Узбекистану по денежному показателю и к Молдове — по натуральному. Однако основываясь на этих данных довольно сложно сделать корректные выводы, можно лишь предположить, что сложившаяся ситуация во многом вызвана нестабильностью исследуемого сегмента рынка, легко варьирующего свои макропоказатели в ответ на различные внешние факторы, например, политического или внешнеэкономического характера. Кроме того, как свидетельствует опыт, структура экспорта может претерпевать существенные изменения в результате точечной активности одного или нескольких операторов в исследуемый период.

Киев непоколебимо оставляет за собой право считаться основным регионом — поставщиком украинских ГЛС на экспортные рынки других стран (табл. 6). Его доля в общем объеме экспорта увеличилась на 3,1% в денежном и 5,9% в натуральном выражении, составив 61,8 и 64,5% соответственно. Высокие показатели прироста объема поставок в июле 2006 г. продемонстрировали экспортеры Харьковской, Луганской и Днепропетровской областей.

|

Таблица 6

Распределение экспорта ГЛС по регионам Украины в июле 2004–2006 гг. с указанием

процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 16,6 | 1 | 14,6 | 1 | -11,7 | 18,9 | 28,9 | 540,3 | 473,1 | -12,4 | 551,6 | 16,6 |

| 2 | Харьковская обл. | 3,2 | 2 | 1,8 | 3 | -44,5 | 4,2 | 137,8 | 62,2 | 25,4 | -59,1 | 60,0 | 135,8 |

| 3 | Одесская обл. | 1,6 | 3 | 3,2 | 2 | 103,8 | 1,9 | -39,8 | 68,9 | 135,9 | 97,3 | 57,8 | -57,4 |

| 4 | Луганская обл. | 0,4 | 6 | 0,7 | 7 | 68,6 | 1,4 | 89,5 | 16,3 | 22,7 | 39,6 | 36,8 | 62,1 |

| 5 | Днепропетровская обл. | 0,1 | 13 | 0,1 | 11 | -22,1 | 1,2 | 1498 | 1,1 | 0,5 | -54,3 | 27,3 | 5369 |

| Прочие | 3,3 | — | 4,5 | — | 34,9 | 2,9 | -35,2 | 124,1 | 149,1 | 20,1 | 121,3 | -18,7 | |

| Всего | 25,2 | — | 24,9 | — | -1,2 | 30,5 | 22,5 | 812,9 | 806,7 | -0,8 | 854,8 | 6,0 | |

В пользу предположения о существенном влиянии на структуру поставок в июле 2006 г. деятельности отдельных операторов свидетельствует рейтинг компаний — экспортеров ГЛС по объему экспорта в денежном выражении (табл. 7). Видно, что в исследуемый период традиционные лидеры топ-списка уступили свои позиции другим компаниям, ранее не входившим в состав ведущей тройки поставщиков. По-видимому, именно с деятельностью этих компаний в значительной степени связана вновь возросшая роль экспортных рынков некоторых среднеазиатских стран.

Таблица 7

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном

выражении в июле 2006 г. (с указанием позиций в июле 2005 и 2004 гг.)

| Название | № п/п | ||

| 2006 | 2005 | 2004 | |

| Ян | 1 | 5 | 11 |

| Алатон | 2 | 15 | 9 |

| Фармак | 3 | 1 | 1 |

| Борщаговский ХФЗ | 4 | 8 | 12 |

| Луганский ХФЗ | 5 | 9 | 17 |

| Дарница | 6 | 7 | 14 |

| Здоровье | 7 | 18 | 6 |

| Артериум | 8 | 3 | 5 |

| Биостимулятор | 9 | 2 | 4 |

| ОЗ ГНЦЛС | 10 | — | — |

| Медео | 11 | 6 | 28 |

| Юрия-фарм | 12 | 19 | 44 |

| Укрфармэкспорт | 13 | 11 | 18 |

| Львовдиалик | 14 | 13 | 22 |

| Юнифарма | 15 | — | — |

| Здоровье народу | 16 | 12 | 13 |

| Сигмафарм | 17 | 30 | 31 |

| Топфарм | 18 | 16 | 20 |

| Галафарм | 19 | 31 | 29 |

| Медеофарм | 20 | — | — |

| Оберон | 21 | — | — |

| Лубныфарм | 22 | 26 | 33 |

| Артур-К | 23 | — | — |

| Биофарма | 24 | — | — |

| Медфарком | 25 | — | — |

| Интерфарма-Киев | 26 | 23 | — |

| Концерн Стирол | 27 | 10 | 32 |

| Сана Ко | 28 | 44 | — |

| Лекхим | 29 | 14 | 7 |

| Конарк Интелмед | 30 | — | — |

Доля пятерки лидеров в исследуемый период сократилась на 14,9% по сравнению с июлем 2005 г. и составила 33,7%. Удельный вес компаний, расположенных на позициях с 6-й по 10-ю, с 11-й по 20-ю и вошедших в категорию «Прочие», увеличился на 4,6; 5,8; 4,5% соответственно. Однако смеем предположить, что подобное возмущение структуры экспорта уже давно не вызывает удивления у наших постоянных читателей, поскольку исследуемый сегмент рынка, как показывает опыт, никогда не отличался стабильными показателями.

ПРОИЗВОДСТВО

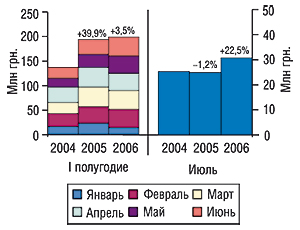

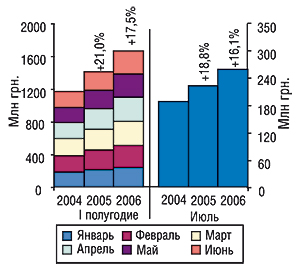

Объем фармацевтического производства в июле 2006 г. составил 257,3 млн грн., что на 16,1% выше аналогичного показателя июля 2005 г. (рис. 12). В целом темпы наращивания производственных мощностей отечественными компаниями в исследуемый период сохранились приблизительно на уровне первого полугодия 2006 г.

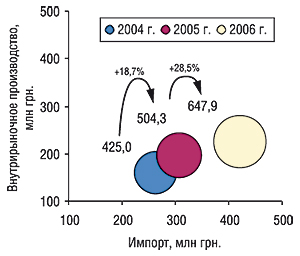

В целом объем фармацевтического рынка в ценах производителя («импорт + производство – экспорт») в июле 2006 г. составил 647,9 млн грн., превысив аналогичный показатель 2005 г. на 28,5% (рис. 13). Объем внутрирыночного производства («производство – экспорт») в исследуемый период составил 226,8 млн грн., что выше показателя июля 2005 г. на 15,2%. В июле 2006 г. наибольший и определяющий вклад в общую копилку фармрынка внесли компании — импортеры ГЛС, что со значительной долей вероятности можно объяснить неутихающим и чрезвычайно острым накалом конкурентной борьбы между ними.

|

|

ИТОГИ

В далеком прошлом остались те времена, когда фармацевтический рынок в ценах производителя, подобно солнцу излучал тепло, не делая особых различий между теми, кто нежится под его лучами. В реалиях 2006 г. консолидация объемов импорта ГЛС в руках крупнейших импортеров неумолимо увеличивается. В исследуемый период приковывает внимание положение первой тройки, доля которой уже вплотную приблизилась к 40%! Отметим, что показатели июля 2006 г. имеют до боли знакомые признаки подготовки к очередному всплеску дистрибьюторской активности. Летнее настроение отечественных операторов вряд ли можно назвать солнечным и безобидным. На данный момент сложилась ситуация, когда, несмотря на плачевный для некоторых компаний опыт предыдущих лет, многие дистрибьюторы не желают искать альтернативные пути решения насущной проблемы, а пытаются пробиться постаринке, тогда как изменилась не только сама структура рынка, но и требования, которые он властно предъявляет операторам. Поднявшиеся высоко — заслонили собой солнце, оставив находящихся ниже в тени. Но и здесь ведется нескончаемая борьба, в которой самые смелые тщетно пытаются дотянуться до тех, кто парит высоко за облаками.

Итак, в июле 2006 г. был зафиксирован прирост объема поставок импортных ГЛС на 36,9%, что существенно превысило показатель за первое полугодие в целом. Однако не покажется ли нам замеченная в июле гора равниной, когда август явит свое лицо? Этот вопрос, разумеется, не останется без ответа, а пока можно с уверенностью сказать, что осеннее-зимний сезон обещает быть совсем нескучным. n

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим