Мы продолжаем цикл публикаций, посвященных глобальному аптечному рынку. В данной статье проанализированы такие вопросы, как формы собственности аптек, ограничения образования аптечных сетей и прочее. При подготовке материала использованы данные исследований Международной фармацевтической федерации (International Pharmaceutical Federation — FIP), которые редакции любезно предоставил член FIP — ОО «Всеукраинская фармацевтическая палата».

Мы продолжаем цикл публикаций, посвященных глобальному аптечному рынку. В данной статье проанализированы такие вопросы, как формы собственности аптек, ограничения образования аптечных сетей и прочее. При подготовке материала использованы данные исследований Международной фармацевтической федерации (International Pharmaceutical Federation — FIP), которые редакции любезно предоставил член FIP — ОО «Всеукраинская фармацевтическая палата».Данные, использованные при подготовке публикации, получены в рамках исследования «Тренды в регулировании аптек и доступе к лекарственным средствам», проведенного среди организационных членов FIP. Охват исследования — 1743,3 тыс. аптек, предоставляющих фармацевтические услуги 5,6 млрд человек.

В первую очередь рассмотрим аптечные рынки исследованных стран. По результатам исследования, выявлен огромный разброс в вопросе охвата пациентов. Средний показатель в этой выборке — 15,5 тыс. человек на одну аптеку. Наибольший охват, по данным исследования, — в Ливане (одна аптека на 1,56 тыс. человек), а наименьший в Чаде — одна аптека на 356,1 тыс. населения. Устрашающие цифры, не так ли?

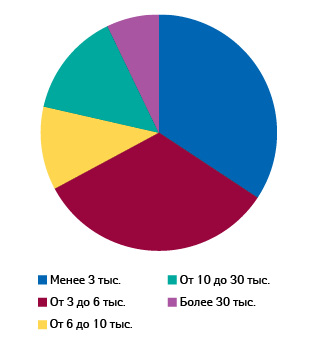

В странах с высоким уровнем дохода показатель варьирует от 2 до 7 тыс. человек на одну аптеку. Такой разброс связан с различиями в политике лекарственного обеспечения, плотностью населения и другими факторами. Например, в некоторых странах существуют так называемые аптеки-сателлиты, то есть подразделения одной аптеки, предоставляющие фармацевтические услуги большому количеству пациентов. Такие разветвленные аптеки считаются одной аптекой. Все же наиболее часто на одну аптеку приходится менее 3 тыс. человек.

Несмотря на то что эти данные дают общее представление об охвате пациентов аптечными услугами, мы видим, что во многих странах нельзя говорить об оптимальном охвате. В ситуациях, когда одна аптека обслуживает более 30 тыс. человек, уровень обеспечения пациентов необходимой фармацевтической помощью является неудовлетворительно низким. При этом противоположная крайность чревата экономическими трудностями для аптек. В таких случаях аптеки должны получать финансовую поддержку от государства.

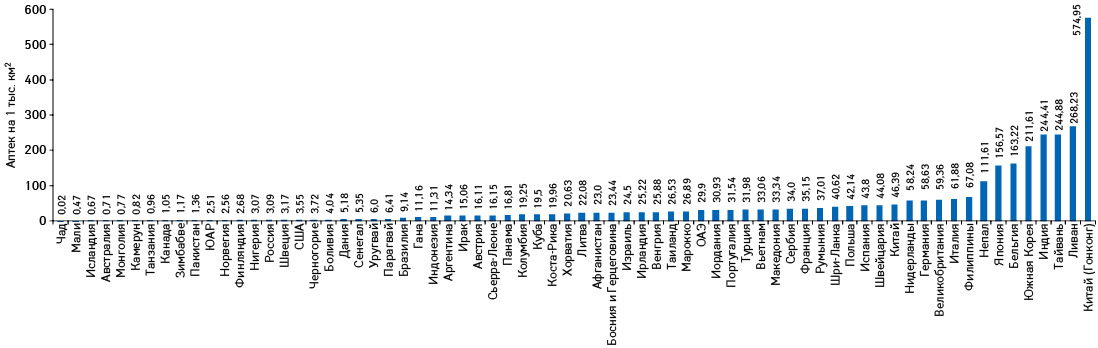

Еще один интересный вопрос — плотность аптек (рис. 1). Среди проанализированных стран наиболее печальное положение вещей — в Чаде. Всего в стране функционирует 31 аптека. На 1 тыс. кв. км приходится 0,02 аптеки, а 10 тыс. населения обслуживает 0,03 фармацевта. То есть в стране функционирует приблизительно одна аптека в радиусе 50 тыс. кв. км.

В то же время плотность аптек не всегда свидетельствует о низком уровне обеспечения населения фармацевтическими услугами (рис. 2). Так, в Австралии на 1 тыс. кв. км приходиться 0,071 аптеки, при этом одна аптека обслуживает 4,32 тыс. пациентов. То же самое характерно и для Исландии. Плотность аптек составляет 0,67 учреждения на 1 тыс. кв. км, а одна аптека обслуживает 4,94 тыс. пациентов.

Если все же рассматривать усредненные показатели, следует отметить, что в 37% стран плотность аптек составляет 20–60 точек на 1 тыс. кв. км. В Великобритании и Нидерландах этот показатель составляет 58–59, во Франции — 35, а в Польше — 42 аптеки на 1 тыс. кв. км.

Кому принадлежат аптеки?

В абсолютном большинстве стран фармацевт имеет право быть собственником аптеки. В двух странах функционирует другая модель: на Кубе действует государственная монополия на аптеки; в Пакистане специфическая схема — аптеки являются собственностью объединений или компаний, принадлежащих фармацевтам.

Как правило, в одной стране право собственности не ограничивается одним вариантом. В таблице представлены варианты собственности аптек. Как мы видим, преобладающим типом являются индивидуальные аптеки.

| Таблица | Типы форм собственности аптек |

| Форма собственности |

Количество стран |

| Индивидуальные фармацевты | 69 |

| Юридические лица, владельцы которых являются фармацевтами | 44 |

| Индивидуальные лица, не являющиеся фармацевтами | 44 |

| Юридические лица, владельцы которых не являются фармацевтами | 43 |

| Государство | 32 |

| Университеты | 21 |

| Госпитали | 35 |

| Другое (например общественные организации) | 9 |

Следует отметить, что некоторые варианты форм собственности, хоть и существуют во многих странах, малочисленны, то есть обладают маленьким охватом. Например, аптеки, принадлежащие университетам, функционируют почти в 30% стран, но их доля на внутренних рынках относительно мала.

В трех странах (Италия, Иордания и Зимбабве) аптеки принадлежат государству и индивидуальным фармацевтам. В 40% стран государственные аптеки сосуществуют с частными аптеками, право собственности которых не ограничивается фармацевтами.

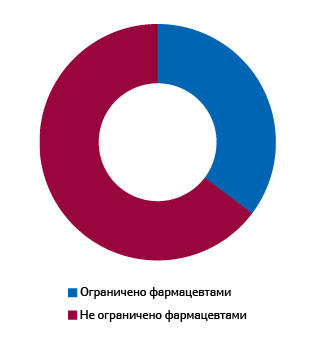

В 35% стран право собственности аптеками ограничено фармацевтами (рис. 3), которые могут быть индивидуальными либо объединенными в юридические лица.

Среди стран, в которых право собственности ограничено фармацевтами, следует отметить такие: Австралия, Испания, Турция, Италия, Франция, Иордания и другие. В США, Канаде, Великобритании, Португалии, Китае, Индии, Японии и некоторых других странах право собственности не ограничивается фармацевтами.

Исключения в эксклюзивности

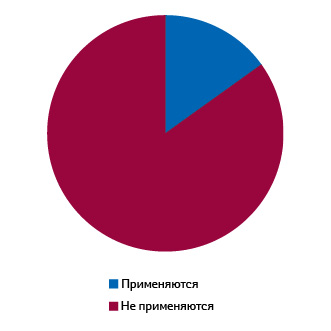

Среди исследованных стран в 55% существуют различные дополнительные ограничения. В 85,7% стран не разрешена вертикальная интеграция (комбинирование собственности аптек и оптовой компании и/или производителя). В 60% стран запрещена вертикальная интеграция розничного и оптового сегмента. Кроме этого, в 85,7% стран запрещено быть владельцами аптек специалистам, имеющим право назначать лекарственные средства, то есть врачам.

Социальные аптеки

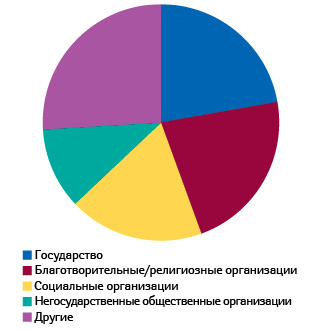

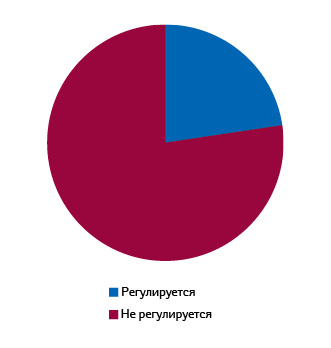

Социальные аптеки — это аптеки, которые находятся в собственности представителей социального сектора экономики (третья сторона), таких как неприбыльные общественные организации, социальные кооперативы, благотворительные организации, а также в некоторых случаях — государство (рис. 4).

Социальные аптеки функционируют в 28% стран. Как правило, такие аптеки обслуживают определенные группы популяции. Их работа регулируется специальными законодательными актами. Наиболее часто социальные аптеки находятся в собственности государственного сектора и благотворительных или религиозных организаций.

Аптечные сети

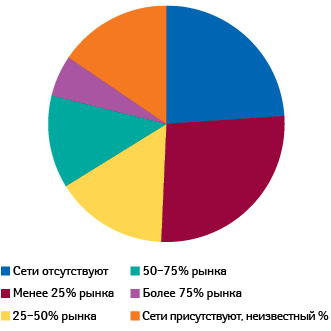

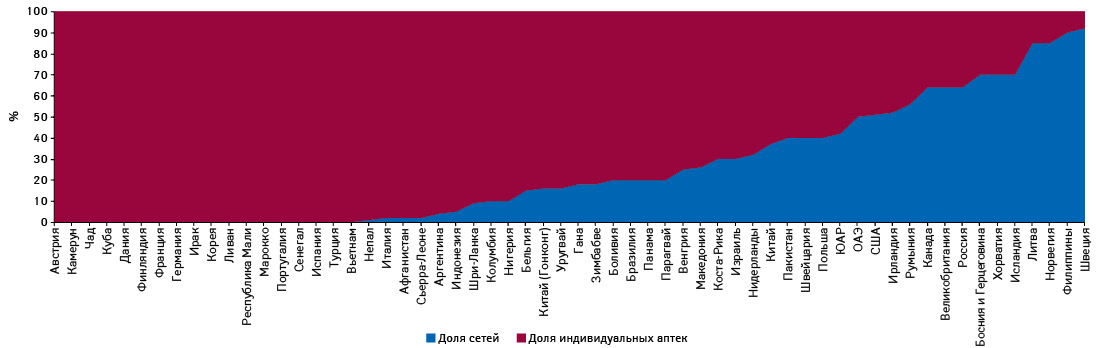

Розничная аптечная сеть — это группа аптек, которые являются собственностью одной компании, обладающей одним брэндом и имиджем. Аптечные сети функционируют в 76% стран. Доля аптечных сетей в общем розничном рынке существенно варьирует (рис. 5).

Аптечные сети аккумулируют более 50% рынка в 18% стран. Индивидуальные аптеки все еще остаются превалирующей формой собственности в мировом аптечном бизнесе (рис. 6).

В некоторых странах создание аптечных сетей на законодательном уровне не запрещено. Однако существуют другие ограничения: ограничения доли на рынке или регуляторные требования относительно физической доступности (рис. 7, 8).

Необходимо отметить, что в некоторых странах, где законодательством запрещено создавать аптечные сети, могут существовать объединения индивидуальных аптек под одним брэндом (так называемое брэндированное партнерство).

Некоторые из таких брэндированных сетей могут находиться в собственности кооперативов фармацевтов или частных компаний. Некоторые из них оперируют на международном уровне как в виде аптечных сетей, так и поставщиков.

Почти во всех странах, где аптечные сети аккумулируют более 50% рынка, вертикальная интеграция разрешена.

Мультинациональные аптечные сети

В мире довольно распространена практика, при которой крупные фармацевтические холдинги осуществляют операционную деятельность в различных странах под различными брэндами. Как правило, эти компании являются значимыми игроками на фармацевтических рынках, где они присутствуют. Некоторые из них представлены сразу в нескольких сегментах на одном рынке. Рассмотрим некоторые примеры.

Международное присутствие «Волгринс Элиенсе Бутс» (Walgreens Alliance Boots)

Walgreens Alliance Boots — мультинациональный фармацевтический холдинг со штаб-квартирой в Дирфолде, штат Иллинойс, США (Deerfield, Illinois). Этот холдинг владеет одними из крупнейших аптечных сетей США (в том числе Walgreens и Boots), рядом компаний — производителей, поставщиков и дистрибьюторов. По данным исследования, Walgreens Alliance Boots — крупнейший закупщик рецептурных лекарственных средств в мире.

На сегодня этот холдинг функционирует в 36 странах на 5 континентах: Южная и Северная Америка, Европа, Азия и Африка. В розничном сегменте холдинг работает по нескольким принципам: собственные розничные аптеки (сети), независимые аптечные партнерства или франшизы. Независимые аптечные партнерства — вид деятельности, при которой независимые аптеки в рамках договорных отношений приобретают определенный набор услуг от компании, перенимают ее брэнд и визуальный вид. К услугам относятся сервисы поставщиков, управление бизнесом, профессиональные сервисы для пациентов, эксклюзивные брэндированные продукты и другое.

Холдинг владеет собственными аптеками в таких странах: Чили, Хорватия, Ирландия, Литва, Мексика, Нидерланды, Норвегия, Швейцария, Таиланд, Великобритания и США.

В рамках независимых аптечных партнерств холдинг представлен в таких странах: Бахрейн, Чешская Республика, Франция, Германия, Китай (Гонконг), Италия, Кувейт, Нидерланды, Катар, Россия, Саудовская Аравия, Сингапур, Испания, Швеция, Швейцария, ОАЭ, Великобритания.

В качестве компании, предоставляющей услуги поставщика и другие (в том числе долевые инвестиции), холдинг представлен в 23 странах, среди которых Германия, Италия, Великобритания, Швейцария и другие. В Нидерландах, Великобритании и Швейцарии он функционирует как поставщик, владелец собственных аптек, а также в рамках независимого партнерства аптек.

Международное присутствие «МакКессон и Целесио» (McKesson и Celesio)

McKesson — мультинациональный холдинг со штаб-квартирой в Сан-Франциско, Калифорния, США (San Francisco, California). Компания является крупнейшим оптовым поставщиком в США и Канаде. У компании два ключевых направления работы — дистрибуция и технологические решения. McKesson — это также 4-я по размеру аптечная сеть США, известная под названием Health Mart. McKesson принадлежит 75% акций немецкой компании Celesio, приобретенных в феврале 2014 г. Сегодня холдинг работает в 18 странах. В Бельгии, Ирландии, Италии, Нидерландах, Норвегии, Швеции и Великобритании функционируют собственные аптеки. Работа в рамках независимых аптечных партнерств осуществляется в Канаде, Франции, Германии, Италии, Норвегии, Великобритании и США. Оптовые поставки и прочие услуги предоставляются в 16 странах.

Международное присутствие «Феникс Груп» (Phoenix Group)

Этот мультинациональный холдинг со штаб-квартирой в Мангейме, Германия, функционирует в Европейском регионе. Холдинг образован в 1994 г. в результате слияния 5 региональных компаний, которые занимались оптовыми поставками лекарственных средств в Германии. На сегодня компания занимается как оптовыми поставками, так и розничной реализацией лекарственных средств.

Холдингу принадлежит 153 дистрибуционных центра и более 13 тыс. аптек — как собственных, так и объединенных в рамках независимого аптечного партнерства. Собственные аптеки функционируют в Чешской Республике, Дании, Германии, Латвии, Литве, Нидерландах, Норвегии, Польше, Швейцарии и Великобритании. В 24 странах холдинг представляет услуги оптового поставщика и другие сервисы.

Тренды и изменения

Предоставление фармацевтических услуг — необходимая составляющая системы здравоохранения любой страны. В связи с этим периодически предпринимаются меры, направленные на повышение эффективности лекарственного обеспечения. Правительства стран в поисках оптимальной модели реформируют аптечный сегмент.

Так, только с января 2013 г. в 24% стран были инициированы различные реформы (успешные и нет) сферы регулирования аптечного сегмента (в контексте права собственности, образования аптечных сетей, вертикальной интеграции). Некоторые страны (35%) движутся в сторону более либеральных моделей, однако большинство все же усиливают регуляторную нагрузку (65%).

В 6 странах недавно внедрены законодательные акты, которыми либо право собственности сужается до фармацевтов (Афганистан, Чад, Македония и Пакистан), либо внедрены ограничения для аптечных сетей (Уругвай) или установлены дополнительные регуляторные требования к открытию аптек (Китай).

В Афганистане принято, что возможность быть собственником аптеки ограничивается фармацевтом (гражданином страны). При этом один специалист может владеть только одной аптекой, то есть образование сетей не разрешено.

В Македонии с 2014 г. право собственности ограничено фармацевтами и запрещена вертикальная интеграция. Помимо этого, владельцы оптовых компаний и их близкие родственники не должны иметь корпоративных или административных отношений с аптеками. Это касается и работников Министерства здравоохранения, Бюро по лекарственным средствам и Фонда страхования здравоохранения (они и их родственники не могут владеть аптеками и оптовыми компаниями).

Еще в 4 странах (Боливия, Сербия, Сьерра-Леоне и Вьетнам) в настоящее время ведутся переговоры на парламентском и правительственном уровнях относительно усиления регуляторного давления и создания моделей аптечного рынка с правом собственности, ограниченным фармацевтами.

В Черногории на протяжении длительного периода велись переговоры между фармацевтической палатой и правительством относительно усиления регуляторного давления, однако изменения не реализованы.

В то же время в 4 странах (Франция, Иордания, Португалия и Швеция) представлены более либеральные системы или сняты существовавшие барьеры, ограничивающие конкуренцию.

В Италии в настоящее время на стадии парламентских слушаний находится проект по дерегуляции отрасли. Интересно, что первоначально итальянское правительство выступило с инициативой разрешить продажу парафармацевтической продукции и безрецептурных лекарственных средств в супермаркетах. Но со временем этот план был заменен дерегуляцией в отрасли — предполагается, что право владения аптекой перестанет быть эксклюзивным для фармацевтов.

В Австралии велись продолжительные переговоры между профессиональной гильдией и правительством относительно устранения ограничения права собственности фармацевтами, а также правил локализации аптек. Однако эти дерегуляционные новшества не внедрены.

по материалам исследований FIP,

предоставленным ОО «Всеукраинская

фармацевтическая палата»

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим