|

?

В начале нашего обзора напомним, что по итогам I кв. 2009 г. общий объем розничного фармрынка увеличился на 23,5% в денежном и сократился на 16,2% в натуральном выражении по сравнению с аналогичным периодом 2008 г. и достиг 4,9 млрд грн. за 426,1 млн упаковок (более подробно см. в?«Еженедельнике АПТЕКА» № 16 (687) от 20.04.2009 г.).

ФАРМАТЛАС

Традиционным лидером на рынке аптечных продаж по итогам I кв. 2009 г. в разрезе регионов Украины был г. Киев (рис. 1). Далее за ним следует Донецкая обл., доля которой ранее увеличивалась, однако по итогам I кв. 2009 г. этот показатель уменьшился на 1,0% (до 10,6%). Тройку регионов — лидеров по объему аптечных продаж замыкает Днепропетровская обл., удельный вес которой в общем объеме продаж товаров «аптечной корзины» по сравнению с I кв. 2008 г. практически не изменился (8,8%). Максимальное увеличение удельного веса аптечных продаж по сравнению с I кв. 2008 г. продемонстрировали Одесская, Хмельницкая и Житомирская области: на 0,4; 0,5 и 0,4% — до 5,4; 2,2 и 2,0% соответственно. Максимальная убыль по этому показателю была характерна для АР Крым — на 0,5%.

|

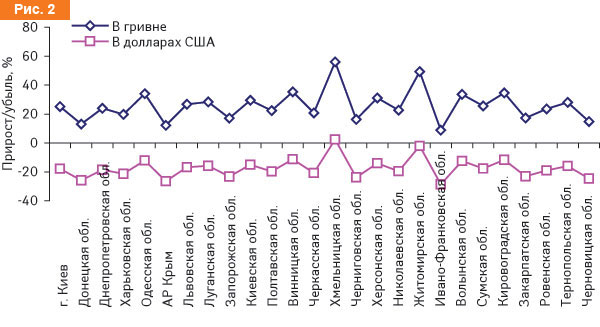

В целом в 14 регионах темпы прироста объема аптечных продаж превысили общерыночный показатель (рис. 2).

|

В одной из наших предыдущих публикаций сообщалось, что по итогам I кв. 2009 г. объем фармрынка в долларах уменьшился на 19,0%. В региональном разрезе для всех регионов Украины характерна убыль объема аптечных продаж в долларовом эквиваленте, а максимальной она была в Ивано-Франковской обл. — –28,6%.

«АПТЕЧНАЯ КОРЗИНА»

Анализ реализации товаров «аптечной корзины» в региональном разрезе дает представление о специфике продаж каждого региона. Так, максимальный удельный вес наиболее важной категории товаров — лекарственных средств (ЛС) по итогам I кв. 2009 г. отмечали в Хмельницкой обл. (92,1%; табл. 1). Причем это единственный регион, в котором доля ЛС превысила 90%. Минимальная доля ЛС в общем объеме реализации товаров «аптечной корзины» характерна для Киевской обл. — 72,0%.

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении в I кв. 2009 г. |

|

Регион |

ЛС |

ИМН |

Косметика |

БАД |

||||

|

Млн грн. |

Удельный вес категории, %65, |

Млн грн. |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

|

|

г. Киев |

524,6 |

76,9 |

65,7 |

9,6 |

60,6 |

8,9 |

31,5 |

4,6 |

|

Донецкая обл. |

440,6 |

85,8 |

41,8 |

8,1 |

17,3 |

3,4 |

13,7 |

2,7 |

|

Днепропетровская обл. |

362,2 |

85,0 |

35,4 |

8,3 |

15,7 |

3,7 |

12,8 |

3,0 |

|

Харьковская обл. |

288,3 |

81,6 |

38,3 |

10,8 |

16,2 |

4,6 |

10,6 |

3,0 |

|

Львовская обл. |

215,9 |

84,8 |

22,1 |

8,7 |

9,9 |

3,9 |

6,8 |

2,7 |

|

АР Крым |

215,5 |

84,6 |

20,6 |

8,1 |

10,1 |

4,0 |

8,6 |

3,4 |

|

Одесская обл. |

205,8 |

77,8 |

26,3 |

9,9 |

21,7 |

8,2 |

10,7 |

4,0 |

|

Луганская обл. |

181,2 |

83,4 |

26,2 |

12,1 |

4,0 |

1,8 |

5,7 |

2,6 |

|

Запорожская обл. |

173,4 |

81,3 |

22,1 |

10,3 |

10,5 |

4,9 |

7,3 |

3,4 |

|

Полтавская обл. |

121,6 |

84,8 |

10,3 |

7,2 |

6,1 |

4,3 |

5,4 |

3,8 |

|

Киевская обл. |

119,8 |

72,0 |

21,4 |

12,9 |

16,7 |

10,0 |

8,4 |

5,1 |

|

Винницкая обл. |

101,9 |

83,3 |

10,7 |

8,8 |

6,1 |

5,0 |

3,7 |

3,0 |

|

Хмельницкая обл. |

98,7 |

92,1 |

4,7 |

4,4 |

1,3 |

1,3 |

2,4 |

2,2 |

|

Черниговская обл. |

94,8 |

88,5 |

7,7 |

7,2 |

2,7 |

2,5 |

1,9 |

1,8 |

|

Черкасская обл. |

92,8 |

86,3 |

8,1 |

7,5 |

3,5 |

3,3 |

3,1 |

2,9 |

|

Житомирская обл. |

83,7 |

84,7 |

8,6 |

8,7 |

3,6 |

3,6 |

2,9 |

2,9 |

|

Херсонская обл. |

80,1 |

79,3 |

11,4 |

11,3 |

6,0 |

5,9 |

3,6 |

3,5 |

|

Николаевская обл. |

78,7 |

79,5 |

10,3 |

10,4 |

6,1 |

6,2 |

3,8 |

3,9 |

|

Ивано-Франковская обл. |

75,5 |

83,6 |

8,0 |

8,8 |

4,8 |

5,3 |

2,1 |

2,3 |

|

Сумская обл. |

68,2 |

82,7 |

6,6 |

8,0 |

4,5 |

5,5 |

3,2 |

3,8 |

|

Волынская обл. |

68,1 |

80,9 |

10,0 |

11,9 |

3,6 |

4,3 |

2,5 |

2,9 |

|

Закарпатская обл. |

67,9 |

85,9 |

6,2 |

7,9 |

3,1 |

3,9 |

1,8 |

2,3 |

|

Кировоградская обл. |

67,4 |

83,3 |

8,5 |

10,5 |

2,6 |

3,2 |

2,5 |

3,1 |

|

Ровенская обл. |

62,7 |

84,6 |

7,4 |

9,9 |

2,3 |

3,1 |

1,8 |

2,4 |

|

Черновицкая обл. |

57,0 |

85,8 |

5,2 |

7,8 |

2,5 |

3,8 |

1,8 |

2,7 |

|

Тернопольская обл. |

56,5 |

83,5 |

5,1 |

7,6 |

3,4 |

5,0 |

2,7 |

3,9 |

|

Всего |

4002,7 |

82,4 |

448,7 |

9,2 |

245,0 |

5,0 |

161,2 |

3,3 |

?

Что касается изделий медицинского назначения (ИМН), то в Луганской и Киевской областях удельный вес этой категории товаров превысил 12%. Еще в 9 областях доля ИМН в общем объеме аптечных продаж была выше, чем в целом по рынку. Среди всех регионов максимальную долю в структуре аптечных продаж парафармацевтическая продукция аккумулирует в аптечных учреждениях столицы и Киевской обл. — 23,1 и 28,0% соответственно.

Промежуточные выводы: Как видим, в крупных городах Украины, где высока платежеспособность населения и есть большое количество фармамаркетов, продажи парафармацевтической продукции занимают весомую долю. Ярким тому примером служат результаты розничной реализации в аптечных учреждениях столицы и Киевской обл., где парафармацевтика составляет более четверти. В других регионах, исходя из данных об объемах их розничных продаж товаров «аптечной корзины», аптеки все же остаются местом приобретения преимущественно лекарственных препаратов.

ЛС: В ОБЛАСТИ И ГОРОДЕ

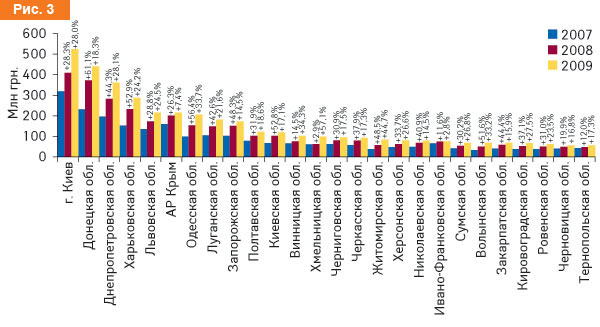

По итогам I кв. 2009 г. темпы прироста/убыли общего объема аптечных продаж ЛС по сравнению с аналогичным периодом 2008 г. составили +22,9% и –18,9% в денежном и натуральном выражении соответственно.

В разрезе региональной структуры для всех областей отмечен прирост по этому показателю в денежном выражении (рис. 3). В 13 регионах увеличение объема аптечных продаж ЛС в денежном выражении было выше общерыночного.

|

В долларовом эквиваленте в исследуемый период 2009 г. убыль объема продаж была характерна не только для товаров «аптечной корзины» в целом, но и для ЛС. Прирост по этому показателю на 3,0% отмечали только для Хмельницкой обл.

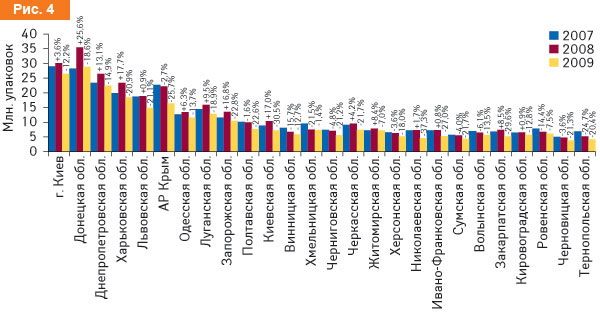

В натуральном выражении по итогам I кв. 2009 г. для всех областей отмечали убыль объема аптечных продаж ЛС (рис. 4). Еще год назад в I кв. для большинства областей был зафиксирован прирост по этому показателю.

|

Рассмотрим региональные особенности розничных продаж ЛС в разрезе ЛС рецептурной и безрецептурной форм отпуска. Сразу же следует заметить, что по итогам I кв. 2009 г. удельный вес рецептурных препаратов увеличился до 51,6% в денежном и 31,1% в натуральном выражении. Каковы тенденции в рецептурном и безрецептурном сегментах розничного фармрынка?

Доля безрецептурных ЛС в общем объеме розничных продаж была максимальной в Ивано-Франковской обл. — 57,2%. Для столицы и Киевской обл. этот показатель превышал 54%. Еще в 5 областях превалировали продажи безрецептурных ЛС. В остальных же регионах, как и на рынке в целом, преобладали продажи рецептурных препаратов. В Днепропетровской обл. это соотношение составило 50:50. А максимальный объем их продаж в I кв. 2009 г. отмечали в Луганской и Черниговской областях — 63,5 и 62,5% соответственно.

Несколько слов о городской структуре рынка ЛС. Традиционно пятерку городов — лидеров по объему аптечной реализации ЛС формируют Киев, Харьков, Донецк, Днепропетровск и Одесса. Высоким этот показатель также был в Полтаве, Кировограде и Житомире (54,6; 42,4 и 43,9%). Однако I кв. 2009 г. убыль объема аптечных продаж ЛС в денежном выражении отмечали в Мариуполе — на 6,7% (до 35,7 млн грн.), Симферополе — на 3,4% (до 33,3 млн грн.), Тернополе — на 7,3% (до 19,3 млн грн.) и Ужгороде — на 5,7% (до 8,4 млн грн.).

В натуральном выражении прирост объема аптечных продаж зафиксирован только в Полтаве, Хмельницком и Ровно — на 1,3; 5,1 и 5,2% соответственно.

Промежуточные выводы: как в денежном, так и в натуральном выражении с января 2009 г. отмечено планомерное увеличение доли рецептурных препаратов в общем объеме розничных продаж ЛС.

Превалирование рецептурных препаратов объясняется тем, что в условиях сокращения доходов подход пациента к выбору ЛС стал более обоснованным и рациональным.

ОТЕЧЕСТВЕННЫЕ И ЗАРУБЕЖНЫЕ ЛС

Традиционно максимальную долю в общем объеме аптечных продаж ЛС в денежном выражении занимают таковые зарубежного производства, а в натуральном — отечественного. В региональном распределении эта закономерность сохраняется.

По итогам I кв. 2009 г. в общем объеме аптечных продаж в денежном выражении доля зарубежных ЛС в Киеве и Ивано-Франковской обл. составила более 80% (табл. 2).

| Таблица 2 | Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины в I кв. 2009 г. |

|

Регион |

Объем продаж ЛС |

|||||||

|

Зарубежного производства |

Отечественного производства |

Зарубежного производства |

Отечественного производства |

|||||

|

Млн грн. |

Удельный вес, % |

Млн грн. |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

|

|

г. Киев |

421,3 |

80,3 |

103,3 |

19,7 |

10,2 |

38,6 |

16,2 |

61,4 |

|

Донецкая обл. |

351,3 |

79,7 |

89,3 |

20,3 |

10,9 |

37,7 |

18,0 |

62,3 |

|

Днепропетровская обл. |

285,1 |

78,7 |

77,0 |

21,3 |

8,0 |

35,5 |

14,5 |

64,5 |

|

Харьковская обл. |

222,8 |

77,3 |

65,5 |

22,7 |

6,7 |

36,0 |

11,8 |

64,0 |

|

Львовская обл. |

167,8 |

77,7 |

48,1 |

22,3 |

5,3 |

35,5 |

9,6 |

64,5 |

|

АР Крым |

162,3 |

75,3 |

53,2 |

24,7 |

5,4 |

33,1 |

11,0 |

66,9 |

|

Одесская обл. |

162,7 |

79,0 |

43,1 |

21,0 |

4,4 |

37,5 |

7,2 |

62,5 |

|

Луганская обл. |

123,0 |

67,9 |

58,2 |

32,1 |

3,2 |

25,1 |

9,6 |

74,9 |

|

Запорожская обл. |

135,5 |

78,1 |

37,9 |

21,9 |

3,6 |

34,3 |

6,9 |

65,7 |

|

Полтавская обл. |

91,7 |

75,5 |

29,8 |

24,5 |

2,6 |

33,8 |

5,1 |

66,2 |

|

Киевская обл. |

94,1 |

78,5 |

25,7 |

21,5 |

2,5 |

35,2 |

4,7 |

64,8 |

|

Винницкая обл. |

80,4 |

78,9 |

21,5 |

21,1 |

2,1 |

36,3 |

3,8 |

63,7 |

|

Хмельницкая обл. |

74,7 |

75,7 |

23,9 |

24,3 |

2,5 |

34,4 |

4,8 |

65,6 |

|

Черниговская обл. |

72,5 |

76,5 |

22,2 |

23,5 |

1,9 |

34,8 |

3,6 |

65,2 |

|

Черкасская обл. |

67,2 |

72,4 |

25,6 |

27,6 |

2,3 |

30,5 |

5,2 |

69,5 |

|

Житомирская обл. |

60,4 |

72,1 |

23,3 |

27,9 |

2,1 |

29,6 |

5,1 |

70,4 |

|

Херсонская обл. |

60,0 |

74,9 |

20,1 |

25,1 |

1,7 |

32,8 |

3,5 |

67,2 |

|

Николаевская обл. |

60,8 |

77,3 |

17,9 |

22,7 |

1,6 |

35,0 |

3,0 |

65,0 |

|

Ивано-Франковская обл. |

60,8 |

80,5 |

14,7 |

19,5 |

2,3 |

42,6 |

3,1 |

57,4 |

|

Сумская обл. |

52,3 |

76,6 |

16,0 |

23,4 |

1,5 |

34,0 |

2,8 |

66,0 |

|

Волынская обл. |

49,5 |

72,8 |

18,5 |

27,2 |

1,8 |

31,4 |

3,9 |

68,6 |

|

Закарпатская обл. |

50,7 |

74,7 |

17,2 |

25,3 |

1,8 |

34,0 |

3,4 |

66,0 |

|

Кировоградская обл. |

47,5 |

70,5 |

19,8 |

29,5 |

1,7 |

29,1 |

4,1 |

70,9 |

|

Ровенская обл. |

45,0 |

71,7 |

17,8 |

28,3 |

2,0 |

32,4 |

4,2 |

67,6 |

|

Черновицкая обл. |

43,8 |

76,8 |

13,2 |

23,2 |

1,3 |

33,2 |

2,5 |

66,8 |

|

Тернопольская обл. |

43,5 |

77,1 |

13,0 |

22,9 |

1,5 |

37,5 |

2,6 |

62,5 |

|

Всего |

3086,7 |

77,1 |

915,9 |

22,9 |

90,8 |

34,8 |

170,1 |

65,2 |

?

В натуральном выражении в исследуемый период в Луганской, Житомирской и Кировоградской областях отмечали максимальную долю отечественных ЛС — 74,9; 70,4 и 70,9% соответственно.

Примечательно также, что в январе–марте 2009 г. практически для всех областей отмечают увеличение доли отечественных препаратов в общем объеме розничных продаж ЛС. Происходит планомерное перераспределение потребления с дорогостоящих зарубежных ЛС на более дешевые отечественные.

В целом по итогам I кв. 2009 г. объем аптечных продаж и зарубежных, и отечественных ЛС в денежном выражении увеличился по сравнению с аналогичным периодом прошлого года для всех областей. Исключением стала Киевская обл., для которой отмечена убыль объема продаж препаратов отечественного производства на 2,3%. В натуральном выражении практически для всех регионов отмечали уменьшение объема продаж отечественных и зарубежных ЛС по сравнению с I кв. 2008 г.

Средневзвешенная стоимость ЛС в разрезе региональной структуры также была дифференцирована. По итогам I кв. 2009 г. средневзвешенная стоимость 1 упаковки ЛС составила 15,3 грн. Для Донецкой обл. она была на уровне общерыночной, в 12 регионах — ниже таковой.

В разрезе зарубежного и отечественного сегментов максимальной средневзвешенная стоимость соответственно была в Киеве — 41,4 и 6,4 грн., минимальной — в Ровенской обл. — 22,5 и 4,3 грн.

ЦЕНОВАЯ СТРУКТУРА

Теперь несколько слов о ценовой структуре рынка ЛС. В общем объеме аптечных продаж ЛС в денежном выражении в I кв. 2009 г. традиционно максимальную долю аккумулируют ЛС высокостоимостной ниши (67,5%). В каждом из регионов эта закономерность сохраняется. Однако в январе–марте 2009 г. практически во всех областях отмечают уменьшение удельного веса препаратов высокостоимостной ниши в общем объеме продаж ЛС.

По итогам I кв. 2009 г. в Киеве и Черниговской обл. этот показатель составил более 72%. Минимальным удельный вес препаратов высокостоимостной ниши был в Ровенской обл. — около 56%. Для остальных же регионов он превысил 60%. Доля среднестоимостных ЛС находилась в пределах от 22,8% (Киев) до 34,7% (Ровенская обл.). По итогам исследуемого периода максимальный удельный вес ЛС низкостоимостной ниши среди регионов отмечали в Житомирской, Кировоградской и Ровенской областях — 8,3; 8,7 и 9,4% соответственно.

Промежуточные выводы: экономическая нестабильность приводит к переориентации потребителя на более дешевую отечественную фармацевтическую продукцию. Такая общерыночная тенденция прослеживается практически в каждом регионе. Этому способствовало и то, что рост цен на отечественные препараты несопоставим с таковым на зарубежные лекарства (см.?«Еженедельник АПТЕКА» № 14 (685) от 6.04.2009 г.), что обеспечило увеличение доли розничных продаж украинских ЛС в денежном выражении.

АТС-КЛАССИФИКАЦИЯ

В разрезе регионов состав топ-5 АТС-групп — лидеров по объему розничной реализации ЛС соответствовала общерыночной. По итогам I кв. 2009 г. традиционно в общем объеме аптечных продаж ЛС максимальную долю во всех областях аккумулировали препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 20–25%, а для Черновицкой обл. этот показатель был максимальным и превысил 25%.

Доля препаратов второй по величине объема продаж в целом по рынку группы C «Средства, влияющие на сердечно-сосудистую систему» была наибольшей в Черниговской (16,6%) и Кировоградской (15,2%) областях. В остальных регионах доля продаж ЛС этой группы составила 10–15%.

Третью позицию по объему продаж в денежном выражении заняла группа R «Средства, действующие на респираторную систему», максимальная доля которой в исследуемый период зафиксирована в Ивано-Франковской — 17,6%, Киевской и Ровенской областях — по 15,2%. Минимальным этот показатель был в Черниговской обл. — 9,6%.

В разрезе регионов традиционно максимальный удельный вес в общем объеме аптечных продаж ЛС группы N «Средства, действующие на нервную систему» отмечен в Луганской обл. (18,0%). А наибольшая доля препаратов группы J «Прочие средства для системного применения» зафиксирована в Волынской обл. — 12,1%.

Структура продаж препаратов в аптечных учреждениях соответствует особенностям рынков различных регионов.

Так, лидером в общерыночном рейтинге брэндов ЛС по объемам продаж в денежном выражении в I кв. 2009 г. был АКТОВЕГИН. В разрезе регионов в этот период в рейтинге брэндов ЛС он был первым в 20 областях (по итогам I кв. 2008 г. — в 6; табл. 3). В Киеве лидером по объему продаж ЛС был АРБИДОЛ, во Львовской и Закарпатской областях — МЕЗИМ, а в АР Крым и Ивано-Франковской обл. — ЭНАП.

| Таблица 3 | Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины в I кв. 2009 г. |

|

Регион |

1 |

2 |

3 |

4 |

5 |

|

г. Киев |

АРБИДОЛ |

ВИТРУМ |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

АКТОВЕГИН |

|

Донецкая обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

КОЛДРЕКС |

МИЛДРОНАТ |

|

Днепропетровская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ЭНАП |

МЕЗИМ |

ВИТРУМ |

|

Харьковская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ПРЕДУКТАЛ |

ЭНАП |

|

Львовская обл. |

МЕЗИМ |

ЭНАП |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

КОЛДРЕКС |

|

АР Крым |

ЭНАП |

МЕЗИМ |

МИЛДРОНАТ |

КОЛДРЕКС |

НО-ШПА |

|

Одесская обл. |

АКТОВЕГИН |

ВИТРУМ |

ЭССЕНЦИАЛЕ |

ЛАЗОЛВАН |

МЕЗИМ |

|

Луганская обл. |

НАТРИЯ ХЛОРИД |

АКТОВЕГИН |

МИЛДРОНАТ |

ЦЕФТРИАКСОН |

ЭТИЛОВЫЙ СПИРТ |

|

Запорожская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ВИТРУМ |

ЦЕРЕБРОЛИЗИН |

|

Полтавская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

АМИЗОН |

ЛАЗОЛВАН |

|

Киевская обл. |

АКТОВЕГИН |

ВИТРУМ |

ЭССЕНЦИАЛЕ |

СУМАМЕД |

МЕЗИМ |

|

Винницкая обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

ПРЕДУКТАЛ |

ЭНАП |

|

Хмельницкая обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

МЕЗИМ |

АМИЗОН |

|

Черниговская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

ПРЕДУКТАЛ |

|

Черкасская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

КЕТАНОВ |

КАНЕФРОН |

|

Житомирская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МЕЗИМ |

ЭНАП |

ЭССЕНЦИАЛЕ |

|

Херсонская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

ЦЕФТРИАКСОН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

|

Николаевская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

ВИТРУМ |

НАТРИЯ ХЛОРИД |

|

Ивано-Франковская обл. |

ЭНАП |

МЕЗИМ |

ФАРМАЦИТРОН |

ФЕРВЕКС |

ЛАЗОЛВАН |

|

Сумская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ПРЕДУКТАЛ |

ВИТРУМ |

|

Волынская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МИЛДРОНАТ |

КОЛДРЕКС |

КЕТАНОВ |

|

Закарпатская обл. |

МsЕЗИМ |

МИЛДРОНАТ |

КОЛДРЕКС |

ЦЕФТРИАКСОН |

ПРЕДУКТАЛ |

|

Кировоградская обл. |

АКТОВЕГИН |

ЦЕФТРИАКСОН |

БЕРЛИПРИЛ |

ЭССЕНЦИАЛЕ |

НАТРИЯ ХЛОРИД |

|

Ровенская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

КОЛДРЕКС |

ЦЕФТРИАКСОН |

АМИЗОН |

|

Черновицкая обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

КАНЕФРОН |

|

Тернопольская обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭНАП |

КОЛДРЕКС |

КАНЕФРОН |

ПОТРЕБЛЕНИЕ ЛС НА ДУШУ НАСЕЛЕНИЯ

Прежде чем рассматривать данные об объеме продаж ЛС на душу населения, рассмотрим демографическую ситуацию в Украине. Согласно сведениям Государственного комитета статистики, средняя численность населения Украины за январь–февраль 2009 г. составила 46,1 млн человек. Так, количество жителей нашей страны сократилось более чем на 220 тыс. человек по сравнению с аналогичным периодом 2008 г.

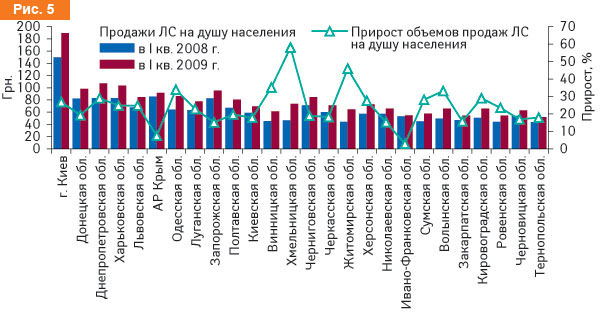

В региональном разрезе практически во всех областях количество наличного населения уменьшилось по сравнению с январем–февралем 2008 г., исключением стали столица и Закарпатская обл., для которых отмечен незначительный прирост по этому показателю. Общий объем продаж ЛС на душу населения в Украине при этом по итогам I кв. 2009 г. увеличился на 23,5% по сравнению с аналогичным периодом 2008 г. и составил 86,8 грн.

Традиционно в разрезе регионов в аптечных учреждениях столицы в среднем на одного жителя количество средств, затраченных на приобретение ЛС, достигло максимального значения — 189,6 грн., что практически на 27% больше, чем в аналогичный период 2008 г. (рис. 5). В Днепропетровской и Харьковской областях этот показатель также превысил 100 грн. В Тернопольской обл. объем продаж ЛС на душу населения был минимальным — 51,7 грн.

|

По итогам I кв. 2009 г. максимальные темпы прироста потребления ЛС на душу населения отмечены для Хмельницкой обл. — +58,1%. Высокие темпы развития также продемонстрировала Житомирская обл. (около 46%). Однако в абсолютных значениях среднемесячное потребление ЛС на душу населения в этих регионах было незначительным и составило 73,6 и 64,7 грн. соответственно. По итогам I кв. 2009 г. в Ивано-Франковской обл. и АР Крым темпы прироста потребления ЛС на душу населения были минимальными — 2,9 и 7,5% до 54,7 и 91,8 грн.

В целом для 12 регионов темпы прироста объема продаж ЛС на душу населения были ниже общерыночного показателя.

ИТОГИ

Общие тенденции развития розничного фармрынка нашли свое продолжение и в разрезе региональной сегментации.

В натуральном выражении по итогам I кв. 2009 г. для всех областей нашей страны характерна убыль объема аптечных продаж ЛС. Еще годом ранее для большинства регионов отмечали прирост по этому показателю.

В структуре розничной реализации максимальный удельный вес наиболее важной категории товаров — ЛС по итогам I кв. 2009 г. зафиксирован для Хмельницкой обл. А парафармацевтическая продукция максимальную долю аккумулировала в столичных аптечных учреждениях и Киевской обл.

В разрезе продаж рецептурных и безрецептурных ЛС в I кв. 2009 г. прослеживается тенденция увеличения удельного веса рецептурных препаратов. В региональном разрезе на протяжении I кв. 2009 г. практически для всех областей характерна общерыночная тенденция.

Традиционно максимальную долю в общем объеме аптечных продаж ЛС в денежном выражении занимают препараты зарубежного производства, а в натуральном — отечественного.

Примечательно также, что на протяжении I кв. 2009 г. практически для всех областей отмечают увеличение доли отечественных препаратов в общем объеме розничных продаж ЛС. Как видим, происходит переориентация потребителя на более дешевую отечественную фармацевтическую продукцию. Эта общерыночная тенденция прослеживается практически в каждом регионе. К тому же на протяжении 2009 г. почти во всех областях отмечают уменьшение удельного веса ЛС высокостоимостной ниши в общем объеме продаж.

Проанализировав аптечные продажи ЛС по группам регионов в разрезе отечественного и импортного сегментов следует отметить такую особенность. В более крупных по объему аптечных продаж ЛС регионах (топ-10), где в большей степени преобладают таковые импортных ЛС, темпы увеличения доли отечественной продукции выше, чем в остальных областях. Таким образом, для отечественных производителей более предпочтительна активизация деятельности в этих регионах.

Демографическая ситуация практически во всех областях изменилась в сторону уменьшения наличного населения. При этом общий объем продаж ЛС на душу населения в Украине по итогам I кв. 2009 г. увеличился на 23,5% по сравнению с аналогичным периодом 2008 г. и составил 86,8 грн.

Как видим, общие тенденции развития отечественного фармрынка прослеживаются практически в каждом регионе. И это неудивительно, ведь фармрынок подчиняется одним законам!

Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим