| ? | «…Зажимая в потной ладошке монетку в пять центов, подаренную ему тетей Элли, Джим с трудом потянул на себя тяжелую дверь аптеки и очутился в волшебном мире разнообразных запахов и звуков. С полок на него смотрели ряды чудесных баночек и склянок, справа у прилавка две незнакомые девочки хихикали и ели лимонное мороженое, мисс Леннокс, учительница Джима из воскресной школы рассматривала пудру и кольдкрем в красивых золотистых коробочках… — Что Вам угодно, молодой человек? — раздался скрипучий голос аптекаря, старого мистера Смита. Джим судорожно сглотнул и протянул ему монетку: — Стакан содовой с сиропом, пожалуйста, сэр…» |

|

Для отображения сведений об объемах продаж косметики из аптек в ценах конечного потребителя и доле топ-5 маркетирующих организаций использованы данные системы исследования рынка «Фармстандарт». В рамках этой системы исследования мониторируются продажи всех категорий товаров, представленных в аптеках. Выборка торговых точек насчитывает около 2500 аптечных учреждений, равномерно распределенных по всей территории Украины.

В рамках исследования Pharma-Q «Мнение провизоров/фармацевтов», проведенного компанией «КОМКОН Фарма-Украина» в октябре 2006 г., впервые решили посмотреть на лечебную косметику глазами провизора-первостольника — специалиста, который непосредственно общается с покупателями, и менеджера по закупкам, отвечающего за формирование ассортимента, и внесли в анкету мониторинга основные марки производителей косметики, представленные в аптеках крупнейших городов Украины.

Оценивались такие параметры: характеристики марки (уровень покупательского спроса, рекомендаций провизоров, рекламная поддержка, качество продуктов косметической марки); важность торговой марки косметики в ассортименте аптеки по 5-балльной шкале; посещения аптек торговыми представителями и участие провизоров в рекламных акциях производителя. Исследование проводилось в 15 крупнейших городах Украины. Выборка составила 1340 фармацевтов (аптек). В каждой аптеке опрашивался 1 респондент. Метод опроса — самозаполнение анкеты.

Итак, понятие «лечебная косметика» отличается некоторой множественностью, что обусловлено неполной структурированностью рынка косметики в целом. В Украине уже давно никого не удивляет продажа косметики класса «элит» в подземных переходах метро или присутствие в аптеке косметического сегмента «масс-маркет». Таким образом, в настоящее время более точным будет термин «аптечная косметика», который объединяет все косметические продукты, представленные в аптеке.

|

Аптечный рынок косметики, конечно, не сопоставим по объему с рынком лекарственных средств. Тем не менее, динамика продаж нелекарственного ассортимента в аптеках в разы опережает рост по продажам лекарственных средств, и рынок до сих пор далек от насыщения. Интересным представляется тот факт, что аптеки, с одной стороны, являются частью фармацевтического рынка, а с другой — постепенно становятся активными игроками рынка парфюмерии и косметики.

В структуре рынка аптечных продаж за последние три года отмечается значительное увеличение объемов реализации как зарубежных, так и отечественных косметических продуктов различных групп. Неудивительно, что при выборе косметического средства возрастает значение рекомендаций фармацевта, а также оценка важности в ассортименте аптеки косметики различных торговых марок.

Каково же положение категории «аптечная косметика» в разрезе аптек Украины? В 2006 г. объем аптечных продаж косметики в денежном выражении увеличился по сравнению с 2005 г. практически на 80% и составил 360,1 млн грн. — примерно 3% общего объема продаж косметики и парфюмерии в целом по Украине (рис. 1).

Сегодня в украинских аптеках представлены практически все основные крупнейшие торговые марки косметики. В общей сложности в 2006 г. в аптеках продавалась косметика более 300 производителей. Лидерами по объемам реализации этой категории товаров «аптечной корзины» в денежном выражении стали компании «Vichy», «Etol», «Биокон», «WT-Methode» и «Pierre Fabre», которые обеспечили 30,7% общего объема продаж косметики в денежном и 13,7% в натуральном выражении (таблица).

| Таблица | ||||||||||||||||||||||||||

| Топ-5 маркетирующих организаций по объемам аптечных продаж косметики в денежном выражении за 12 мес 2006 г. | ||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

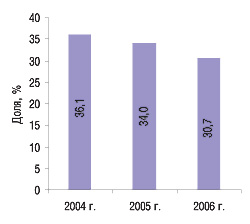

Следует также отметить, что доля этих компаний в общем объеме аптечных продаж косметики в денежном выражении по итогам 2006 г. была меньше, чем год тому назад, что, очевидно, связано с увеличением количества представленных в аптеке производителей косметики и разнообразием ассортимента продуктов в различных ценовых сегментах (рис. 2).

|

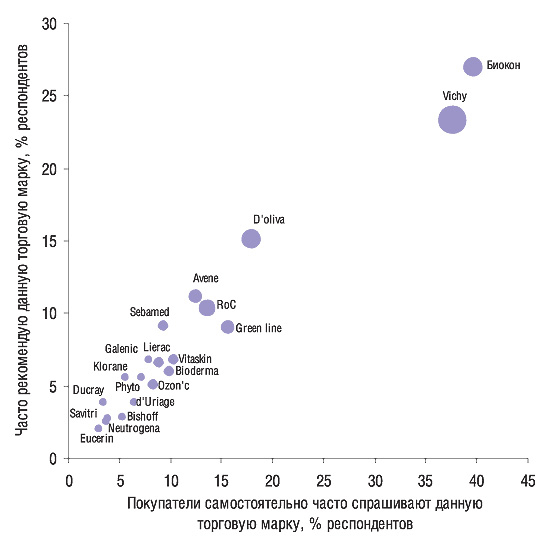

По данным исследования Pharma-Q «Мнение провизоров/фармацевтов», доля аптек, в которых представлена косметика, составляет в целом по Украине 74,6%, достигая в городах-миллионниках 80–90%. Лидерами этого сегмента рынка с точки зрения провизоров первого стола является косметика отечественного производителя «Биокон» и косметика производства Франции — «Vichy», которая первой начала формировать рынок косметики в украинских аптеках. Оценка провизорами брэндов косметики по нескольким критериям свидетельствует, что косметика торговой марки «Биокон» является наиболее рекомендуемой и часто спрашиваемой покупателями (рис. 3). При этом она проигрывает косметике «Vichy» по уровню рекламной поддержки (величина шара). Косметика торговой марки «D’oliva» наиболее близка к лидерам. Остальные марки находятся в левом нижнем квадрате, что говорит об их еще далеко не полностью использованном потенциале.

|

В оценке важности торговых марок косметики в ассортименте аптеки (оценки «5» и «4») обеими целевыми группами специалистов мы видим практически такое же распределение в топ-10 марок косметики (рис. 4).

При этом нельзя забывать, что в своей работе с аптеками компании-производители (маркетирующие организации) используют такой ресурс, как работа торговых (медицинских) представителей. Торговые представители общаются как с провизорами первого стола, которые могут рекомендовать косметику покупателю, так и с менеджерами по закупкам, которые отвечают собственно за присутствие полного ассортимента косметики в торговом зале аптеки.

|

|

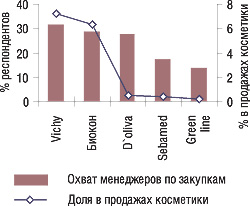

В топ-5 компаний по охвату торговыми представителями менеджеров по закупкам входят, кроме лидеров «Биокон» и «Vichy», компании «Медифарма Хомбург» (торговая марка «D’oliva», маркетируемая в Украине «Натурпродукт-Вега»), «Sebapharma» (косметика «Sebamed») и «Lek Kozmetika» (косметика «Green line»), для которых работа торговых представителей с аптеками является весомым ресурсом при продвижении продуктового портфеля (рис. 5). Особенно для продвижения косметики «D’oliva» и «Sebamed», которые были выведены на рынок в 2006 г. Тем не менее, сегодня максимальные объемы продаж косметики в денежном выражении аптекам обеспечивают «Vichy» и «Биокон». У остальных же брэндов косметики, судя по активной работе торговых представителей, большое будущее.

Очевидно, что аптека становится все более важным каналом сбыта для косметики по нескольким причинам:

- для аптеки как розничной точки характерен большой поток покупателей разного социального статуса и уровня дохода — производители косметических средств, представленных в аптеке, имеют возможность без особых затрат на рекламу ознакомить потенциальных покупателей со своей продукцией;

- традиционное доверие населения к аптеке как фармацевтическому предприятию: все, купленное там, считается более безопасным и качественным по сравнению с другими розничными точками;

- возможность получения профессиональной консультации у специально обученного персонала по конкретной косметологической проблеме;

- экономия времени — покупка в аптеке косметических средств, средств личной гигиены, детского питания — позволяет избежать дополнительного посещения супермаркета или специализированного магазина;

- бурное развитие аптечных сетей, особенно распространение такого удобного формата розничной точки, как фармамаркет — аптечный супермаркет — привлекает мощный поток покупателей.

Фармацевтический рынок Украины продолжает расти и развиваться, и в его структуре, наряду с лекарственными средствами, бурные темпы прироста объемов и доли продаж отмечают по сопутствующим категориям товаров «аптечной корзины», в том числе и косметике. В крупных аптечных супермаркетах до 50% ассортимента могут составлять косметика и другие парафармацевтические товары!

Судя по всему, в ближайшее время рынок аптечной косметики ждут значительные изменения, связанные с выраженной конкуренцией как за конечного потребителя, так и за аптечные полки — ведь аптечная площадь не безразмерна и просто не сможет вместить всех желающих. Для «неаптечной» и «псевдоаптечной» косметики класса «масс-маркет» размещение продукции в аптеках, скорее всего, имеет имиджевое значение и является прекрасной возможностью за короткий срок ознакомить потенциальных покупателей со своей продукцией. Однако необходимо учитывать, что покупатель с каждым годом становится более грамотным в области своего здоровья. Рано или поздно он поймет, что обычный шампунь или зубную пасту дешевле и проще купить в супермаркете, а в аптеку будет приходить за дорогой лечебной косметикой, которая реализуется исключительно в аптечных учреждениях. Именно тогда термин «лечебная косметика» вернется к своему первоначальному значению. n

Светлана Жахалова, менеджер по проектам компании «КОМКОН Фарма-Украина»

|

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим