|

Для проведения анализа использовали сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывали данные только по готовым лекарственным средствам (ГЛС). Ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены. Приведенные рейтинги импортеров и экспортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

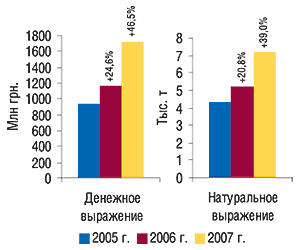

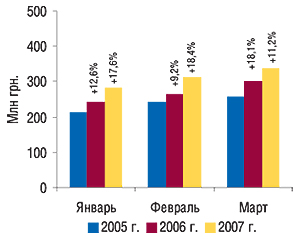

Всего по итогам I кв. 2007 г. в Украину было ввезено 7,2 тыс. т ГЛС на сумму 1,7 млрд грн., что по сравнению с I кв. 2006 г. на 46,5% в денежном и 39,0% в натуральном выражении больше (рис. 1). В это же время стоимость 1 весовой единицы импортированных ГЛС увеличилась на 5,4% и составила 237,3 грн./кг. Примечательно, что в исследуемый период темпы прироста объемов ввоза ГЛС и стоимости 1 весовой единицы таковых были выше, чем год тому назад. Однако в целом значительный прирост объемов поставок ГЛС в I кв. текущего года связан с неимоверным всплеском активности импортеров в феврале. Причем доля февраля в общем объеме ввоза ГЛС за I кв. 2007 г. в натуральном выражении была максимальной. Самый же большой объем импорта ГЛС в денежном выражении был осуществлен в марте.

|

Общий объем импорта ГЛС в денежном выражении по итогам I кв. 2007 г. увеличился по сравнению с I кв. 2006 г. практически в полтора раза

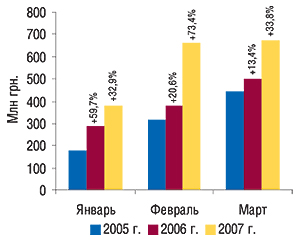

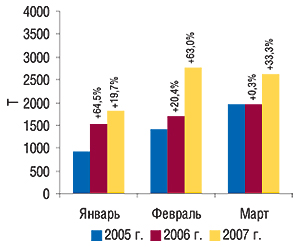

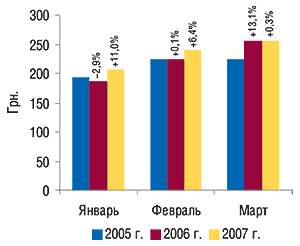

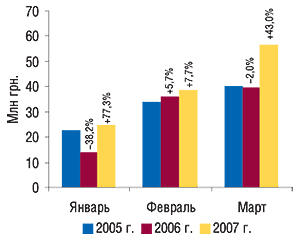

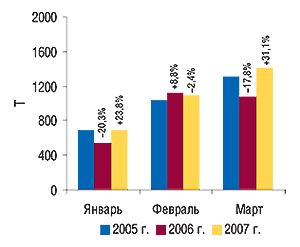

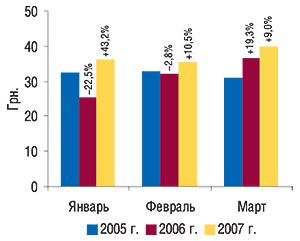

Так, общий объем импорта ГЛС в марте 2007 г. составил 671,8 млн грн. в денежном и 2,6 тыс. т в натуральном выражении, что превысило показатели за аналогичный период 2006 г. на 33,8 и 33,3% соответственно (рис. 2, 3). Стоимость 1 весовой единицы ввезенных ГЛС в марте 2007 г. была больше, чем в январе и феврале, и составила 255,7 грн. за кг (рис. 4). Впрочем, по сравнению с мартом прошлого года она практически не изменилась.

|

|

|

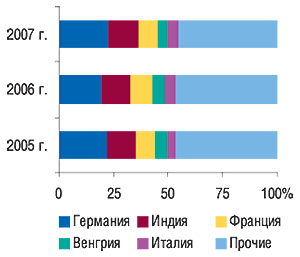

Вряд ли у кого-нибудь могло возникнуть сомнение, что лидером по объемам импорта ГЛС в Украину по итогам I кв. 2007 г. станет Германия. Действительно, объем поставок ГЛС из Германии в исследуемый период был максимальным и составил 384,4 млн грн. за 1,3 тыс. т ГЛС (табл. 1). Причем в разрезе топ-10 крупнейших стран по объемам ввоза ГЛС Германия продемонстрировала наибольший прирост таковых в денежном выражении и один из наибольших — в натуральном.

Таблица 1

География импорта ГЛС в I кв. 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||

| млн грн. | млн грн. | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 203,9 | 224,9 | 10,3 | 384,4 | 70,9 | 629,4 | 816,7 | 29,8 | 1296,5 | 58,8 |

| 2 | Индия | 124,8 | 156,8 | 25,6 | 235,4 | 50,1 | 1187,5 | 1256,6 | 5,8 | 1753,7 | 39,6 |

| 3 | Франция | 84,7 | 120,4 | 42,1 | 153,9 | 27,9 | 323,6 | 361,2 | 11,6 | 582,6 | 61,3 |

| 4 | Венгрия | 49,5 | 62,4 | 26,1 | 81,6 | 30,9 | 153,1 | 178,8 | 16,8 | 212,5 | 18,9 |

| 5 | Италия | 40,4 | 57,5 | 42,4 | 80,1 | 39,3 | 79,7 | 114,9 | 44,2 | 138,2 | 20,3 |

| 6 | Словения | 72,0 | 59,0 | -18,0 | 66,2 | 12,3 | 273,2 | 241,7 | -11,5 | 289,4 | 19,8 |

| 7 | Австрия | 39,0 | 46,2 | 18,6 | 65,7 | 42,1 | 204,8 | 182,2 | -11,0 | 246,8 | 35,5 |

| 8 | Болгария | 29,2 | 49,2 | 68,1 | 64,5 | 31,3 | 280,3 | 386,4 | 37,9 | 451,7 | 16,9 |

| 9 | США | 35,1 | 44,1 | 25,7 | 63,4 | 43,6 | 157,8 | 185,3 | 17,5 | 243,4 | 31,3 |

| 10 | Россия | 26,3 | 35,2 | 33,9 | 55,5 | 57,7 | 186,0 | 187,7 | 0,9 | 196,8 | 4,8 |

| Прочие | 232,5 | 312,8 | 34,5 | 460,9 | 47,3 | 822,5 | 1278,3 | 55,4 | 1801,7 | 41,0 | |

| Всего | 937,4 | 1168,5 | 24,6 | 1711,6 | 46,5 | 4297,9 | 5189,8 | 20,8 | 7213,3 | 39,0 | |

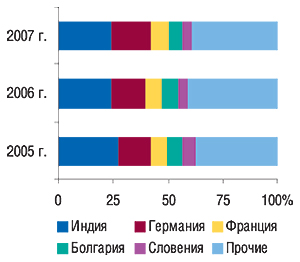

Лидирующие позиции в рейтинге стран-поставщиков по объемам ввоза ГЛС в натуральном выражении традиционно занимает Индия. Причем в исследуемый период она также укрепила свое положение — прирост объемов импорта ГЛС в I кв. 2007 г. из этой страны был выше, чем в целом по рынку. Отметим, что относительно поставок из большинства стран в исследуемый период было отмечено повышение стоимости 1 весовой единицы импортированных ГЛС. Из 10 крупнейших по объемам импорта этого вида продукции стран снижение стоимости 1 весовой единицы импортированных ГЛС было зафиксировано только относительно поставок из Франции и Словении (на 20,7 и 6,3% соответственно). Стоимость 1 весовой единицы из России в исследуемый период повысилась в полтора раза и, достигнув 281,9 грн., превысила таковую из многих европейских стран.

Примечательно, что состав первой десятки стран — крупнейших поставщиков ГЛС в Украину — в денежном выражении по сравнению с I кв. 2006 г. не изменился. Более того, многие его участники остались на тех же позициях, что и в рейтинге за аналогичный период предыдущего года. А в комплексе это свидетельствует о стабильных партнерских отношениях оптовых операторов отечественного фармрынка с зарубежными производителями.

Существенное увеличение объемов импорта ГЛС из Германии отразилось на увеличении ее доли в общем объеме поставок этого вида продукции в Украину в денежном выражении с 19,2% в I кв. 2006 г. до 22,5% в исследуемый период (рис. 5). В общем объеме поставок ГЛС в натуральном выражении удельный вес Германии увеличился с 15,7 до 18,0% (рис. 6).

|

|

Удельный вес Индии в общем объеме ввоза ГЛС в исследуемый период несколько увеличился по сравнению с I кв. 2006 г. и составил 13,8% в денежном и 24,3% в натуральном выражении. Доля Франции по денежному показателю уменьшилась (на 1,3%), составив 9,0%, а по натуральному, напротив, увеличилась (на 1,1%) и составила 8,1% общего объема импорта ГЛС в Украину. Необходимо также отметить, что удельный вес топ-5 крупнейших стран-поставщиков в общем объеме импорта ГЛС составил 54,7% в денежном и 60,6% в натуральном выражении, увеличившись по сравнению с I кв. 2006 г. на 1,4 и 1,6% соответственно.

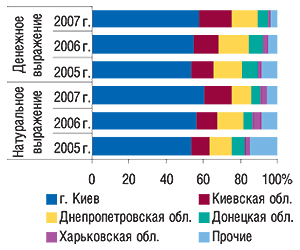

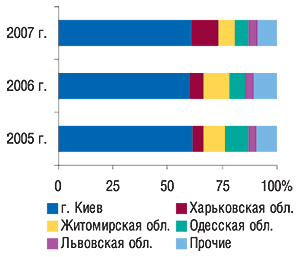

Закономерно, что максимальные объемы отгрузок ГЛС осуществляются в Киев. По итогам I кв. 2007 г. объемы поставок этого вида продукции в столицу составили порядка 1 млрд грн. за 4 тыс. т, что в полтора раза больше, чем год назад (табл. 2). В целом же количество регионов — получателей ГЛС в исследуемый период уменьшилось по сравнению с аналогичным периодом 2006 г. с 20 до 16. Максимальный прирост объемов ввоза ГЛС в исследуемый период отмечен в Киевскую обл., в результате чего в рейтинге регионов — получателей ГЛС она заняла 2-е место и потеснила тем самым Днепропетровскую обл.

Таблица 2

Распределение импорта ГЛС по регионам Украины в I кв. 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||

| млн грн. | млн грн. | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 499,6 | 643,6 | 28,8 | 986,9 | 53,3 | 2293,9 | 2905,6 | 26,7 | 4346,9 | 49,6 |

| 2 | Киевская обл. | 113,7 | 153,7 | 35,2 | 297,2 | 93,4 | 429,9 | 601,6 | 39,9 | 1086,3 | 80,6 |

| 3 | Днепропетровская обл. | 149,0 | 192,3 | 29,0 | 240,9 | 25,3 | 520,7 | 739,9 | 42,1 | 750,6 | 1,4 |

| 4 | Донецкая обл. | 78,1 | 92,0 | 17,9 | 106,7 | 16,0 | 283,7 | 265,4 | -6,4 | 383,2 | 44,4 |

| 5 | Харьковская обл. | 14,9 | 25,9 | 73,2 | 25,6 | -1,2 | 146,8 | 228,7 | 55,7 | 218,2 | -4,6 |

| 6 | Одесская обл. | 53,2 | 21,9 | -58,8 | 20,7 | -5,4 | 410,1 | 123,4 | -69,9 | 72,3 | -41,4 |

| 7 | Львовская обл. | 8,2 | 14,5 | 76,8 | 12,1 | -16,4 | 29,3 | 83,8 | 185,7 | 62,8 | -25,1 |

| 8 | Тернопольская обл. | 8,2 | 8,8 | 6,6 | 11,0 | 25,0 | 112,4 | 124,5 | 10,8 | 217,4 | 74,6 |

| 9 | Луганская обл. | 1,0 | 5,1 | 427,2 | 5,4 | 4,5 | 6,2 | 20,6 | 229,7 | 18,3 | -11,3 |

| 10 | Житомирская обл. | — | 3,7 | — | 3,5 | -5,7 | — | 32,8 | — | 46,5 | 42,0 |

| Прочие | 11,5 | 7,0 | -38,9 | 1,6 | -77,3 | 64,9 | 63,5 | -2,3 | 10,8 | -83,2 | |

| Всего | 937,4 | 1168,5 | 24,6 | 1711,6 | 46,5 | 4297,9 | 5189,8 | 20,8 | 7213,3 | 39,0 | |

Доля Киева в общем объеме получения ГЛС в I кв. 2007 г. составила 57,7% в денежном и 60,3% в натуральном выражении (рис. 7). По сравнению с аналогичным периодом прошлого года эти показатели повысились на 2,6 и 4,3% соответственно. Доля Киевской области увеличилась на 4,2% в денежном и 3,5% в натуральном выражении и составила 17,4 и 15,1%. Удельный вес Днепропетровской обл. в общем объеме получения ГЛС уменьшился и составил в денежном выражении 14,1%, а в натуральном — 10,4%. Кроме этого, уменьшился и суммарный удельный вес остальных регионов в общем объеме получения ГЛС, что свидетельствует об усилении влияния в сегменте импорта этого вида продукции операторов Киева и Киевской обл.

|

Сегодня такие изменения представляются вполне логичным продолжением процесса концентрации поставок в руках ведущих импортеров. Так, на протяжении нескольких лет нами отмечается стабильность позиций тройки лидеров в рейтинге по объемам импорта ГЛС в денежном выражении. Не стал исключением март и весь I кв. 2007 г., когда эти компании в очередной раз подтвердили свои намерения оставаться самыми мощными импортерами на фармрынке. С относительно небольшой разницей в объемах поставок 1–3-е места в рейтинге импортеров ГЛС как за март, так и за I кв. текущего года заняли компании «Альба Украина», «Оптима-Фарм» и «БаДМ» (табл. 3, 4). А первую пятерку импортеров по праву дополнили компании «ВВС-ЛТД» и «Артур-К».

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в марте 2007 г. (с указанием позиций в рейтингах за март 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Альба Украина | 1 | 3 | 2 |

| БаДМ | 2 | 2 | 1 |

| Оптима-Фарм | 3 | 1 | 3 |

| ВВС-ЛТД | 4 | 4 | 5 |

| Артур-К | 5 | 5 | 10 |

| Фармако | 6 | 11 | 4 |

| Группа компаний «Аптечный холдинг» | 7 | 6 | 8 |

| Фалби | 8 | 9 | 9 |

| Дельта Медикел | 9 | 12 | 15 |

| Фра-М | 10 | 10 | 6 |

| Медфарком | 11 | 7 | 11 |

| Каскад-Медикал | 12 | 14 | 12 |

| Триграм Интернешнл | 13 | 32 | 62 |

| Протек-Фарма | 14 | 16 | 7 |

| Олфа | 15 | 13 | 13 |

| Вента | 16 | 22 | 16 |

| Аптека Биокон | 17 | 15 | 18 |

| ЮЛГ | 18 | 37 | 32 |

| Нижфарм-Украина | 19 | 34 | 36 |

| Натурфарм | 20 | 40 | 45 |

| Бизнес Центр Фармация | 21 | 24 | 50 |

| Материа Медика-Украина | 22 | 48 | 39 |

| Фармасайнс Украина Инк | 23 | 21 | 31 |

| Конарк Интелмед | 24 | 20 | — |

| Людмила-Фарм | 25 | 19 | 69 |

| Апофарм | 26 | 33 | 44 |

| Эдельвейс | 27 | 30 | 25 |

| Фармакер | 28 | — | — |

| Гедеон Рихтер-Укрфарм | 29 | 42 | 54 |

| Натурпродукт-Вега | 30 | 28 | 24 |

Таблица 4

Топ-50 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в I кв. 2007 г. (с указанием позиций в рейтингах за I кв. 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Альба Украина | 1 | 3 | 3 |

| Оптима-Фарм | 2 | 2 | 2 |

| БаДМ | 3 | 1 | 1 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 10 |

| Группа компаний «Аптечный холдинг» | 6 | 6 | 11 |

| Фалби | 7 | 7 | 12 |

| Каскад-Медикал | 8 | 12 | 5 |

| Фармако | 9 | 11 | 9 |

| Фра-М | 10 | 8 | 7 |

| Дельта Медикел | 11 | 10 | 13 |

| Медфарком | 12 | 9 | 8 |

| Триграм Интернешнл | 13 | 37 | 50 |

| Олфа | 14 | 14 | 14 |

| Протек-Фарма | 15 | 20 | 6 |

| Сервье-Украина | 16 | 19 | — |

| Аптека Биокон | 17 | 13 | 16 |

| Вента | 18 | 17 | 17 |

| Нижфарм-Украина | 19 | 18 | 38 |

| ЮЛГ | 20 | 35 | 36 |

| Бизнес Центр Фармация | 21 | 30 | 59 |

| ГлаксоСмитКляйн Хелскер Юкрейн | 22 | 39 | 67 |

| Фармасайнс Украина Инк | 23 | 23 | 30 |

| Натурфарм | 24 | 46 | 40 |

| Эдельвейс | 25 | 32 | 25 |

| Апофарм | 26 | 31 | 42 |

| Материа Медика-Украина | 27 | 43 | 47 |

| Интерфарм | 28 | 44 | 56 |

| Натурпродукт-Вега | 29 | 28 | 24 |

| Гледфарм | 30 | 25 | 21 |

| Мегаком | 31 | 26 | 41 |

| Конарк Интелмед | 32 | 22 | — |

| Синмедик | 33 | 65 | 45 |

| Марко Фарм Лтд | 34 | 70 | 73 |

| Росфармак | 35 | 62 | 103 |

| Авант | 36 | 92 | 134 |

| Ай Эйч Си Си-Украина | 37 | 34 | 29 |

| Сона-фарм | 38 | 21 | 28 |

| Себ-Фармация | 39 | 33 | 31 |

| Медвестснаб | 40 | 36 | 99 |

| Медфармсервис | 41 | 16 | 18 |

| Людмила-Фарм | 42 | 27 | 63 |

| Квест Этикалс | 43 | 55 | 32 |

| Аптеки медицинской академии | 44 | 48 | 44 |

| Гедеон Рихтер-Укрфарм | 45 | 47 | 51 |

| Фармакер | 46 | 82 | 77 |

| Л-Контракт | 47 | 54 | 33 |

| Фармасофт | 48 | 71 | 89 |

| Старлинг Интернешнл | 49 | 42 | 43 |

| Хмесил | 50 | 49 | 26 |

50% объемов импорта ГЛС в денежном выражении по итогам I кв 2007 г. обеспечили 5 крупнейших импортеров

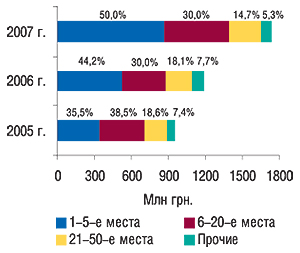

Заслуживает внимания то, что в общем объеме поставок ГЛС в денежном выражении по итогам I кв. 2007 г. доля топ-5 импортеров составила 50,0% (рис. 8). Причем в марте 2007 г. их удельный вес был и того больше — 50,5%. Примечательно, что в I кв. текущего года доля компаний, занявших в рейтинге по объемам импорта ГЛС в денежном выражении 6–20-е места абсолютно не изменилась по сравнению с аналогичным периодом прошлого года и составила 30,0%. Логично, что остальные импортеры, которые занимают в рейтинге по объемам поставок места ниже 20-го, теряют свою долю рынка.

|

Одна из причин этого — уменьшение количества импортеров ГЛС в Украину. По сравнению с I кв. 2006 г. в исследуемый период общее количество импортеров этого вида продукции уменьшилось со 164 до 141. При этом состав топ-50 компаний — импортеров ГЛС за I кв. 2007 г. изменился всего на 16% по сравнению с аналогичным периодом прошлого года.

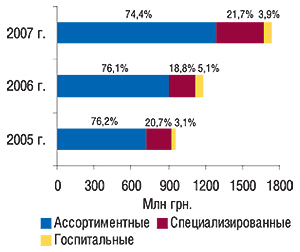

По итогам I кв. 2007 г. прирост объемов импорта ГЛС в денежном выражении, осуществленный всеми специализированными дистрибьюторами, стал максимальным в разрезе типов поставщиков. Доля специализированных дистрибьюторов увеличилась на 2,9% и составила 21,7% общего объема импорта ГЛС (рис. 9). Объем ввоза ГЛС ассортиментными дистрибьюторами в этот период также увеличился, а их удельный вес составил 74,4%. Доля госпитальных импортеров — 3,9%. При этом по сравнению с I кв. 2006 г. они также продемонстрировали некоторое увеличение объемов ввоза ГЛС.

|

Отметим, что топ-7 компаний — лидеров по объемам импорта ГЛС в денежном выражении за I кв. 2007 г. занимают аналогичные позиции и в рейтинге ассортиментных дистрибьюторов (табл. 5). В целом же этот сегмент импортеров выделяется большей стабильностью в рядах специализированных и госпитальных поставщиков.

Таблица 5

Топ-30 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в I кв. 2007 г. (с указанием позиций в рейтингах за I кв. 2006 и 2005 гг.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Альба Украина | 1 | 3 | 3 |

| Оптима-Фарм | 2 | 2 | 2 |

| БаДМ | 3 | 1 | 1 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 9 |

| Группа компаний «Аптечный холдинг» | 6 | 6 | 10 |

| Фалби | 7 | 7 | 11 |

| Фармако | 8 | 10 | 8 |

| Фра-М | 9 | 8 | 6 |

| Медфарком | 10 | 9 | 7 |

| Протек-Фарма | 11 | 15 | 5 |

| Аптека Биокон | 12 | 11 | 13 |

| Вента | 13 | 14 | 14 |

| Эдельвейс | 14 | 20 | 20 |

| Апофарм | 15 | 19 | 27 |

| Гледфарм | 16 | 18 | 17 |

| Конарк Интелмед | 17 | 16 | — |

| Себ-Фармация | 18 | 21 | 23 |

| Медфармсервис | 19 | 13 | 15 |

| Фармасофт | 20 | 33 | 48 |

| Старлинг Интернешнл | 21 | 25 | 28 |

| Хмесил | 22 | 27 | 21 |

| Рейнбо | 23 | 22 | 16 |

| Фармюнион | 24 | — | — |

| Интерфарма-Киев | 25 | 26 | 26 |

| Ананта | 26 | 28 | 44 |

| Медикус МК | 27 | 36 | 31 |

| Новофарм | 28 | 32 | — |

| Укртехномед | 29 | 31 | 32 |

| Луганское ОКПП «Фармация» | 30 | 38 | 52 |

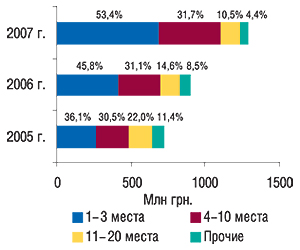

Так, в группе ассортиментных импортеров состав первой десятки компаний не изменился по сравнению с аналогичным периодом прошлого года. При этом в общем объеме поставок ГЛС их удельный вес увеличился (рис. 10). Доля топ-3 компаний в общем объеме поставок, осуществленных ассортиментными дистрибьюторами, увеличилась на 7,5% по сравнению с I кв. 2006 г. и достигла отметки 53,4%!

|

Рейтинг специализированных дистрибьюторов по объемам ввоза ГЛС в денежном выражении за I кв. 2007 г. возглавила компания «Каскад-Медикал», переместившись на одну позицию вверх по сравнению с рейтингом за аналогичный период прошлого года (табл. 6). Доля топ-20 компаний в общем объеме поставок ГЛС специализированными дистрибьюторами в исследуемый период составила более 90%.

Таблица 6

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в I кв. 2007 г. (с указанием позиций в рейтингах за I кв. 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Каскад-Медикал | 1 | 2 | 1 |

| Дельта Медикел | 2 | 1 | 2 |

| Триграм Интернешнл | 3 | 13 | 18 |

| Олфа | 4 | 3 | 3 |

| Сервье-Украина | 5 | 5 | — |

| Нижфарм-Украина | 6 | 4 | 12 |

| ЮЛГ | 7 | 12 | 11 |

| ГлаксоСмитКляйн Хелскер Юкрейн | 8 | 14 | 23 |

| Фармасайнс Украина Инк | 9 | 7 | 8 |

| Натурфарм | 10 | 16 | 13 |

| Материа Медика-Украина | 11 | 15 | 17 |

| Натурпродукт-Вега | 12 | 9 | 5 |

| Мегаком | 13 | 8 | 14 |

| Синмедик | 14 | 23 | 16 |

| Марко Фарм Лтд | 15 | 26 | 25 |

| Росфармак | 16 | 21 | 33 |

| Ай Эйч Си Си-Украина | 17 | 11 | 7 |

| Сона-фарм | 18 | 6 | 6 |

| Квест Этикалс | 19 | 19 | 9 |

| Аптеки медицинской академии | 20 | 18 | 15 |

Переменчивость характера Гермеса — бога торговли — обусловила значительные изменения рейтинга госпитальных импортеров в I кв. 2007 г. по сравнению с аналогичным периодом прошлого года. В целом за весь I кв. 2007 г. лидером по объемам ввоза ГЛС среди госпитальных поставщиков стала компания «Бизнес Центр Фармация» (табл. 7). В составе этого топ-листа появилось 4 компании, не входивших в топ-10 лидеров по объемам импорта ГЛС среди госпитальных импортеров за I кв. 2006 г. В новом составе топ-10 госпитальных импортеров обеспечили более 85% общего объема ввоза ГЛС в денежном выражении, осуществленного такими компаниями.

Таблица 7

Топ-10 компаний — госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в I кв. 2007 г. (с указанием позиций в рейтингах за I кв. 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Бизнес Центр Фармация | 1 | 2 | 5 |

| Интерфарм | 2 | 4 | 4 |

| Авант | 3 | 16 | 21 |

| Медвестснаб | 4 | 3 | 15 |

| Людмила-Фарм | 5 | 1 | 7 |

| Л-Контракт | 6 | 7 | 1 |

| Бакмед | 7 | 9 | 27 |

| Ганза | 8 | — | 26 |

| Кристалл | 9 | 11 | 2 |

| ОЛ-Украина | 10 | — | — |

Отдельного внимания заслуживает тот факт, что многие компании — лидеры по объемам импорта ГЛС в денежном выражении занимают ведущие позиции и в общем объеме поставок ГЛС из различных стран (табл. 8). При этом закрепиться на позициях крупнейших импортеров из Индии и России удалось нескольким специализированным дистрибьюторам. В комплексе такая расстановка сил демонстрирует распределение сфер влияния, а значит — и зависимость перспектив развития всего сегмента импорта от действий ассортиментных и специализированных дистрибьюторов.

Таблица 8

Рейтинг компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД в разрезе топ-10 стран – производителей ГЛС по объему импорта в денежном выражении за I кв. 2007 г.

| № п/п | Страна происхождения | № п/п компаний — импортеров ГЛС в рейтинге | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Германия | Альба Украина | Оптима-Фарм | Каскад-Медикал | БаДМ | Артур-К |

| 2 | Индия | Триграм Интернешнл | Альба Украина | БаДМ | Оптима-Фарм | Фалби |

| 3 | Франция | Оптима-Фарм | Сервье-Украина | Альба Украина | Дельта Медикел | БаДМ |

| 4 | Венгрия | Альба Украина | ВВС-ЛТД | БаДМ | Протек-Фарма | Артур-К |

| 5 | Италия | Оптима-Фарм | Альба Украина | Дельта Медикел | БаДМ | ВВС-ЛТД |

| 6 | Словения | Альба Украина | БаДМ | Оптима-Фарм | ВВС-ЛТД | Протек-Фарма |

| 7 | Австрия | Оптима-Фарм | Альба Украина | Фалби | БаДМ | Группа компаний «Аптечный холдинг» |

| 8 | Болгария | Альба Украина | ВВС-ЛТД | Артур-К | БаДМ | Оптима-Фарм |

| 9 | США | Оптима-Фарм | Альба Украина | БаДМ | Интерфарм | ВВС-ЛТД |

| 10 | Россия | Материа Медика- Украина | Нижфарм-Украина | Росфармак | Аптеки медицинской академии | Интерфарм |

ЭКСПОРТ

В сегменте экспорта в исследуемый период изменения были менее структурированы, чем в сегменте импорта. Однако учитывая, что год тому назад объемы экспорта уменьшились по сравнению с I кв. 2005 г., сейчас экспортерам удалось обеспечить достойные результаты функционирования этого сектора фармрынка. Объемы поставок ГЛС из Украины в этот период увеличились по сравнению с I кв. прошлого года на треть в денежном выражении и на 15,9% в натуральном и составили 120,1 млн грн. за 3,2 тыс. т продукции (рис. 11).

|

Стоимость 1 весовой единицы экспортированных ГЛС в I кв. 2007 г. увеличилась на 15,7% относительно I кв. 2006 г. и достигла отметки 37,6 грн.

Наибольший вклад в общий объем экспорта ГЛС в исследуемый период внес март, доля которого в квартальном объеме экспорта составила около 50%. Всего по итогам марта 2007 г. Украина экспортировала 1,4 тыс. т ГЛС на сумму 56,5 млн грн. (рис. 12, 13). По сравнению с мартом 2006 г. объем экспорта в этот период увеличился на 43,0% в денежном и 31,1% в натуральном выражении. Стоимость 1 весовой единицы экспортированных ГЛС в марте была максимальной с начала текущего года и составила 40,0 грн., что на 9,0% больше по сравнению с аналогичным периодом прошлого года (рис. 14).

|

|

|

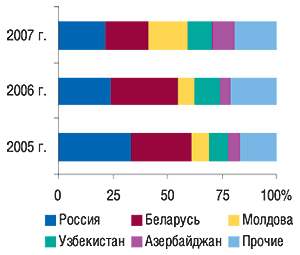

Традиционно наибольшие объемы поставок ГЛС из Украины осуществлялись в страны постсоветского пространства. Тем не менее, есть в этом списке и европейские государства, и американские, и африканские, и даже Новая Зеландия. Максимальные же объемы ГЛС как в денежном, так и в натуральном выражении по итогам I кв. 2007 г. были экспортированы в Россию (табл. 9). Однако прирост объемов поставок ГЛС в эту страну по сравнению с аналогичным периодом прошлого года был ниже, чем в целом по рынку. Беларусь заняла 2-е место в рейтинге стран — получателей ГЛС, экспортированных из Украины, как в денежном, так и в натуральном выражении. Причем объемы экспорта в Беларусь по сравнению с I кв. 2006 г. уменьшились, и особенно значительно — в натуральном выражении. Так что по сравнению с I кв. 2006 г., когда Беларусь занимала 1-е место по тоннажности получения ГЛС из Украины, в исследуемый период она переместилась в рейтинге по этому показателю на 2-е место. Примечательно, что 3-е место в рейтинге стран — получателей ГЛС из Украины заняла Молдова. А объемы поставок в эту страну продемонстрировали один из наибольших приростов.

Таблица 9

География экспорта ГЛС в I кв. 2005–2007 гг. с указанием процента прироста/убыли

по сравнению с I кв. предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||

| млн грн. | млн грн. | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 22,9 | 21,1 | -7,8 | 26,7 | 26,5 | 1018,0 | 662,0 | -35,0 | 681,2 | 2,9 |

| 2 | Беларусь | 20,5 | 20,8 | 1,4 | 19,0 | -8,5 | 834,3 | 858,2 | 2,9 | 637,7 | -25,7 |

| 3 | Молдова | 5,8 | 5,9 | 1,4 | 17,8 | 204,0 | 244,6 | 191,7 | -21,6 | 570,8 | 197,8 |

| 4 | Узбекистан | 10,9 | 10,8 | -0,9 | 17,6 | 62,2 | 276,4 | 335,7 | 21,4 | 363,4 | 8,2 |

| 5 | Казахстан | 7,6 | 6,8 | -10,3 | 8,6 | 27,0 | 191,2 | 206,8 | 8,2 | 230,9 | 11,7 |

| 6 | Азербайджан | 4,7 | 4,3 | -7,2 | 8,6 | 98,5 | 163,0 | 129,9 | -20,3 | 323,4 | 149,0 |

| 7 | Грузия | 6,3 | 7,1 | 12,3 | 6,6 | -7,1 | 100,8 | 133,1 | 32,1 | 107,6 | -19,1 |

| 8 | Таджикистан | 0,9 | 1,2 | 33,7 | 3,3 | 162,3 | 20,0 | 36,8 | 84,4 | 102,9 | 179,2 |

| 9 | Кыргызстан | 1,4 | 2,2 | 54,4 | 3,2 | 45,8 | 27,8 | 38,5 | 38,6 | 53,4 | 38,8 |

| 10 | Армения | 0,9 | 2,3 | 169,4 | 2,1 | -11,6 | 3,9 | 44,7 | 1043,6 | 27,5 | -38,5 |

| Прочие | 15,1 | 7,0 | -54,1 | 6,6 | -4,0 | 160,6 | 119,6 | -25,6 | 97,5 | -18,4 | |

| Всего | 97,0 | 89,5 | -7,7 | 120,1 | 34,2 | 3040,6 | 2757,0 | -9,3 | 3196,3 | 15,9 | |

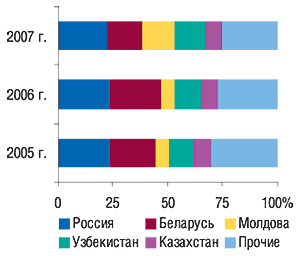

Удельный вес России в общем объеме экспорта ГЛС из Украины в I кв. 2007 г. составил 22,2% в денежном и 21,3% в натуральном выражении, что на 1,4 и 2,7% меньше, чем в аналогичный период прошлого года (рис. 15, 16). Доля Беларуси уменьшилась более значительно — на 7,4 и 11,2% и составила 15,8 и 19,9% общего объема экспорта ГЛС в денежном и натуральном выражении соответственно. Относительно Молдовы в это же время было зафиксировано значительное увеличение удельного веса в общем объеме получения ГЛС в денежном и натуральном выражении (примерно на 10%), который в результате составил 14,8 и 17,9% соответственно.

|

|

Максимальный объем украинского экспорта ГЛС в исследуемый период был осуществлен из Киева (табл. 10). 2–5-е места в представленном рейтинге регионов — лидеров по объемам экспорта ГЛС в денежном выражении, как и в I кв. прошлого года, заняли Харьковская, Одесская, Львовская и Луганская области. Причем из первой пятерки регионов более всего увеличила объемы поставок ГЛС Харьковская обл.

Таблица 10

Распределение экспорта ГЛС по регионам Украины в I кв. 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||

| млн грн. | млн грн. | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 64,9 | 55,4 | -14,6 | 71,5 | 29,0 | 1860,9 | 1666,4 | -10,5 | 1949,3 | 17,0 |

| 2 | Харьковская обл. | 10,1 | 10,8 | 7,0 | 20,0 | 84,7 | 158,8 | 162,7 | 2,5 | 384,3 | 136,2 |

| 3 | Одесская обл. | 7,3 | 5,3 | -28,2 | 6,9 | 30,7 | 317,0 | 206,2 | -35,0 | 190,9 | -7,4 |

| 4 | Львовская обл. | 3,7 | 3,7 | 0,5 | 5,9 | 59,8 | 123,7 | 105,5 | -14,7 | 156,9 | 48,7 |

| 5 | Луганская обл. | 2,0 | 3,3 | 64,6 | 4,7 | 43,8 | 65,7 | 103,8 | 58,0 | 146,1 | 40,7 |

| Прочие | 9,0 | 11,0 | 22,8 | 11,1 | 0,5 | 514,5 | 512,4 | -0,4 | 368,8 | -28,0 | |

| Всего | 97,0 | 89,5 | -7,7 | 120,1 | 34,2 | 3040,6 | 2757,0 | -9,3 | 3196,3 | 15,9 | |

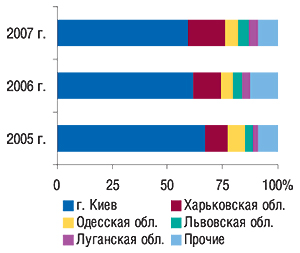

Удельный вес Киева в общем объеме экспорта ГЛС в исследуемый период уменьшился (рис. 17, 18). По итогам I кв. 2007 г. он составил 59,5% в денежном и 61,0% в натуральном выражении, что на 2,4 и 0,5% меньше, чем в аналогичный период прошлого года. Доля Харьковской обл. в общем объеме поставок ГЛС за границу составила 16,6 и 12,0% в денежном и натуральном выражении, увеличившись по сравнению с I кв. 2006 г. в обоих случаях примерно на 5%. Необходимо отметить, что объемы поставок ГЛС из Житомирской обл., которая занимает 3-е место в рейтинге по объемам экспорта ГЛС в натуральном выражении, в исследуемый период уменьшились по сравнению с аналогичным периодом прошлого года. А ее доля по этому показателю уменьшилась до 7,7%.

|

|

Лидером по объемам экспорта ГЛС в денежном выражении в марте 2007 г. стала корпорация «Артериум», а в целом за весь I кв. 2007 г. — компания «Фармак» (табл. 11, 12). Впрочем, первую четверку лидеров-экспортеров в обоих рейтингах сформировали отечественные производители «Фармак», «Дарница», «Артериум» и «Здоровье». Однако, если по сравнению с аналогичными периодами 2006 г. первая тройка крупнейших экспортеров не изменилась, то относительно компании «Здоровье» отмечено повышение позиций. В целом же оба топ-листа представлены в большей степени производителями.

Таблица 11

Топ-20 компаний — экспортеров ГЛС по группам 3001–3006 ТН ВЭД по объему экспорта в денежном выражении в марте 2007 г. (с указанием позиции в рейтинге за март 2006 г.)

| Название | № п/п, год | |

| 2007 | 2006 | |

| Артериум | 1 | 2 |

| Фармак | 2 | 1 |

| Дарница | 3 | 3 |

| Здоровье | 4 | 18 |

| Биостимулятор | 5 | 4 |

| Медео | 6 | 9 |

| Борщаговский ХФЗ | 7 | 6 |

| Юнифарма | 8 | 10 |

| Топфарм | 9 | 7 |

| Укрфармэкспорт | 10 | 16 |

| Ян | 11 | 15 |

| Луганский ХФЗ | 12 | 12 |

| Галафарм | 13 | 26 |

| Биолек | 14 | 19 |

| Львовдиалик | 15 | 20 |

| Медеофарм | 16 | 25 |

| Биофарма | 17 | 39 |

| Сигмафарм | 18 | 40 |

| Здоровье народу | 19 | 13 |

| Три-Центральный аптечный склад | 20 | — |

Таблица 12

Топ-30 компаний — экспортеров ГЛС по группам 3001–3006 ТН ВЭД по объему экспорта в денежном выражении в I кв. 2007 г. (с указанием позиции в рейтинге за I кв. 2006 г.)

| Название | № п/п, год | |

| 2007 | 2006 | |

| Фармак | 1 | 1 |

| Дарница | 2 | 3 |

| Артериум | 3 | 2 |

| Здоровье | 4 | 6 |

| Биостимулятор | 5 | 4 |

| Луганский ХФЗ | 6 | 7 |

| Медео | 7 | 9 |

| Борщаговский ХФЗ | 8 | 5 |

| Юнифарма | 9 | 10 |

| Галафарм | 10 | 25 |

| Львовдиалик | 11 | 18 |

| Укрфармэкспорт | 12 | 21 |

| Ян | 13 | 12 |

| Здоровье народу | 14 | 16 |

| Биофарма | 15 | 50 |

| Юрия-фарм | 16 | 22 |

| Биолек | 17 | 23 |

| ОЗ ГНЦЛС | 18 | 14 |

| Кардио Фарм | 19 | 31 |

| Лекхим | 20 | 11 |

| Медеофарм | 21 | 27 |

| Сигмафарм | 22 | 41 |

| Концерн Стирол | 23 | 15 |

| Топфарм | 24 | 17 |

| Три-Центральный аптечный склад | 25 | 30 |

| Житомирская ФФ | 26 | 20 |

| Технолог | 27 | 32 |

| Киевский витаминный завод | 28 | 8 |

| Интерфарма-Киев | 29 | 26 |

| Медфарком | 30 | 55 |

ПРОИЗВОДСТВО

На протяжении I кв. украинские фармпроизводители продемонстрировали достаточно высокие темпы наращивания объемов деятельности. В марте 2007 г. они увеличились на 11,2% по сравнению с мартом прошлого года и составили в денежном выражении 336,9 млн грн. (рис. 19). А по итогам всего I кв. текущего года объемы фармпроизводства увеличились на 15,5% и, вплотную приблизившись к 1 млрд, достигли отметки 932,9 млн грн.

|

Объем фармрынка в ценах производителя в марте 2007 г. составил 952,1 млн грн., что превысило показатели за март 2006 г. на 24,4%

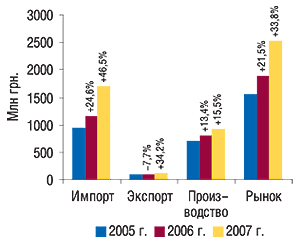

Объем фармрынка в ценах производителя, рассчитанный по формуле «импорт — экспорт + производство», в I кв. 2007 г. составил 2,5 млрд грн., что на треть больше, чем в аналогичный период прошлого года (рис. 20). При этом общий прирост его объемов был значительно выше, чем в аналогичный период 2006 г., благодаря каждому из его сегментов. Особенно постарались импортеры, в результате активной работы которых доля импорта в общем объеме фармрынка в денежном выражении увеличилась с 61,9% в I кв. 2006 г. до 67,8% в исследуемый период.

|

ИТОГИ

Итак, в чем же, собственно говоря, дежавю с 2005 г.? Во-первых, в повышении темпов прироста объемов фармацевтического рынка. Причем по итогам I кв. 2007 г. они превзошли прогнозируемые показатели. Во-вторых, в колоссальном количестве изменений, которыми оно обусловлено, и еще больших предпосылках к дальнейшим модификациям. Однако тогда, в 2005 г., это были лишь предвестники дальнейшей структуризации. Сегодня — это ее следствие. Причем одним из наиболее значимых факторов развития рынка является тот факт, что весь сегмент импорта уже ровно наполовину зависит только от 5 компаний. Именно эти 5 импортеров в I кв. 2007 г. ввезли в Украину ГЛС практически на такую же сумму, как произвели все украинские фармкомпании.

Кроме этого, по итогам I кв. 2007 г. объем импорта ГЛС только из Германии превысил таковой отечественного фармпроизводства — 384,4 против 336,9 млн грн. Анализируя портфель дистрибьютора, необходимо все же учитывать, что в денежном выражении отечественных препаратов на рынке больше, чем импортированных из Индии, Франции или какой-либо другой страны.

Таким образом, комплексное развитие фармацевтического рынка обусловлено двумя его составляющими: импортом и производством ГЛС. При этом на горизонте совершенно четко видны планки, которые берут импортеры. И, по-видимому, они находятся гораздо выше установленных производителями. Интерес к продукции зарубежного производства подогревается со всех сторон и рационально объясняется большей прибыльностью таковых.

Однако нельзя забывать о том, что на 2/3 рынок потребителя лекарственных средств в натуральном выражении принадлежит украинским производителям! n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим