|

МЕТОДОЛОГИЯ (УТОЧНЕНИЯ)

Фармацевтический рынок Украины живет и развивается, увеличивается в объемах, порой выкидывая неожиданные коленца, удивляя и поражая своих операторов, постоянно поддерживая их в состоянии боевой готовности. Причем накапливаемое в процессе конкурентной борьбы напряжение все ощутимее дает о себе знать. В таких условиях точность и достоверность информационной поддержки имеет неоценимое значение. Мы, разумеется, также стремимся максимально соответствовать современным запросам рынка. Поэтому было принято решение внести хотя и незначительные, но принципиальные уточнения в методологию нашего традиционного ежемесячного исследования сегментов импорта, экспорта и производства ГЛС.

Основной целью этих корректив было приведение всех данных о рынке в ценах производителя к единому стандарту. Это позволит не только сопоставлять тенденции и темпы роста в различных сегментах, но и сравнивать их между собой по абсолютным показателям. Отметим, что внесенные в методику изменения, в первую очередь, позволяют повысить точность исследования. Поэтому при сопоставлении ранее опубликованных данных с теми, которые будут отображаться начиная с этой публикации, отличия могут ощущаться разве что на уровне абсолютных величин, тогда как все тенденции сохранились и описываются практически идентичными показателями.

ИМПОРТ, ЭКСПОРТ

Напомним, что до сих пор макропоказатели объемов импорта и экспорта отображались исходя из данных групп 3001–3004 и 3004 ТН ВЭД соответственно. Подобный подбор групп и дополнительная обработка импортной составляющей позволяла говорить о том, что в подавляющем большинстве случаев описываемые показатели относились к ГЛС. Кроме того, учитывая высокую конкурентную активность в сегменте импорта, рейтинги импортеров формировались по данным шести групп — 3001–3006 ТН ВЭД.

Однако с тех пор был разработан, а теперь уже и внедрен ряд совершенствований в методологию обработки информации. Теперь все без исключения показатели по сегментам как импорта, так и экспорта будут отображены в одном информационном стандарте, основываясь на данных группы 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть всех шести ее подгрупп — 3001–3006. Более того, тщательная экспертная обработка этих данных позволила исключить из общего массива импортных и экспортных поставок сведения о продукции, не относящейся к ГЛС (ветеринарные препараты, субстанции, in bulk и пр.).

ПРОИЗВОДСТВО

Для того чтобы в общем объеме отечественного производства (КВЭД 24.4) выделить ту часть, которая относится к ГЛС, был проведен долевой анализ его основных составляющих. Группа 24.4 включает в себя две подгруппы 24.41 «Производство основных фармацевтических продуктов» и 24.42 «Производство фармацевтических препаратов». В группу 24.41 включено производство субстанций, химически чистых сахаров и прочей продукции, не относящейся к ГЛС. Ее удельный вес в течение последних трех лет варьирует в пределах 4–10% общего объема произведенной продукции в денежном выражении. Вместе с тем очевидно, что целевая группа этого исследования — 24.42. Однако и в нее в относительно небольших количествах входят некоторые категории товаров, не относящиеся к ГЛС (производство стоматологического цемента, изделий медицинского назначения и ветеринарных препаратов). Удельный вес такой продукции в группе 24.42 по экспертной оценке составляет 10–12% ее общего объема в денежном выражении.

Учитывая вышесказанное, объем фармацевтического производства чистых ГЛС составляет 80–85% общего объема группы 24.4 «Фармацевтическое производство» в денежном выражении. Причем это правило справедливо в первую очередь для длительных периодов, тогда как в короткие периоды объем экспертно-определенной составляющей может варьировать. Чтобы не вносить погрешность в наш анализ для оценки ежемесячных объемов произведенных ГЛС, более корректным будет использование общего показателя по группе 24.42 «Производство фармацевтических препаратов».

ИМПОРТ

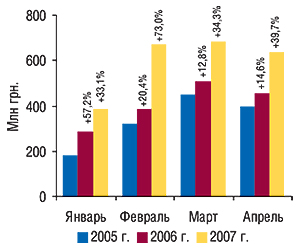

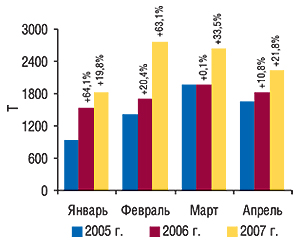

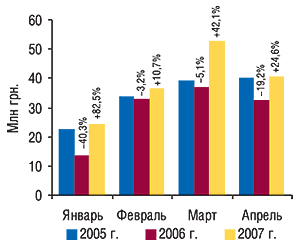

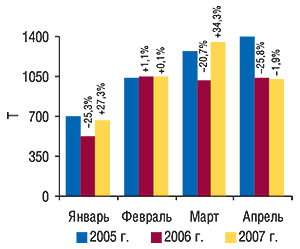

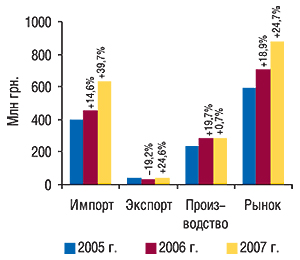

В апреле традиционно снижается активность импортеров, что в 2007 г. охарактеризовалось такими показателями: общий объем импорта ГЛС составил 636,4 млн грн. за 2224 т зарубежной продукции. Причем это оказалось выше аналогичных показателей апреля 2006 г. на 39,7 и 21,8% соответственно (рис. 1, 2).

|

|

Так, прирост объема ввоза ГЛС в денежном выражении в течение первых месяцев 2007 г. не опускался ниже +33%. Показательно, что в предыдущем году после всплеска активности операторов в январе (+57,2% по сравнению с январем 2005 г.), темпы прироста в следующие 3 мес снизились приблизительно в 3–4 раза. Вместе с тем после февральского всплеска в 2007 г. замедление сказалось гораздо меньше (приблизительно в 1,5–2 раза). По-видимому, компаниям-импортерам не приходится скучать на нашем активно развивающемся рынке, а накал конкурентной борьбы в реалиях 2007 г. скорее правильнее будет назвать «зашкал».

Постоянное отставание прироста объема поставок импортных ГЛС в натуральном выражении от такового в денежном свидетельствует о том, что в 2007 г. происходят не только количественные, но и качественные изменения структуры рынка. Так, увеличение удельного веса более дорогостоящей продукции закономерно отразилось и на структуре розничной реализации зарубежных лекарственных средств (ЛС) — их доля в средне- и, особенно, высокостоимостной ценовых нишах значительно увеличилась по сравнению с 2006 г. (см. «Еженедельник АПТЕКА» № 19 (590) от 14 мая 2007 г.).

ВЗАИМОСВЯЗЬ: стремительные темпы прироста объема импорта ГЛС позволяют предполагать грядущие метаморфозы на рынке конечного потребителя

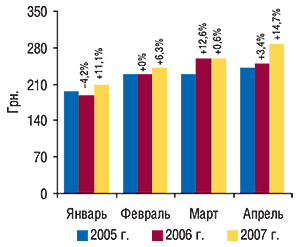

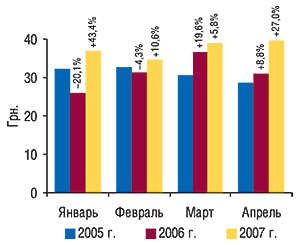

В связи с этим вполне естественным выглядит непрерывное повышение стоимости 1 весовой единицы импортируемых ГЛС, которое в апреле 2007 г. достигло максимального показателя с начала года — 14,7% по сравнению с аналогичным периодом 2006 г. (рис. 3). Отметим, что средневзвешенная розничная стоимость зарубежных ЛС во всех ценовых нишах в 2007 г. тоже существенно возросла по сравнению с предыдущим годом.

|

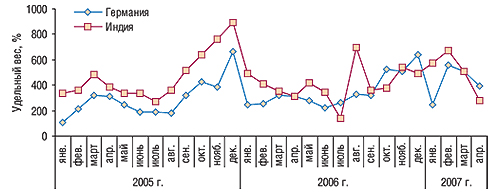

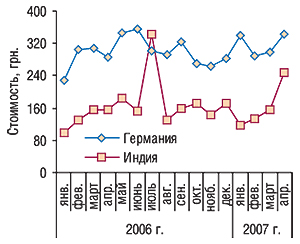

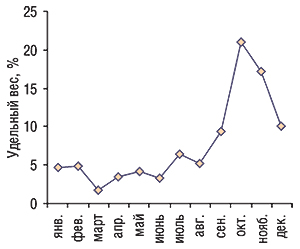

В апреле 2007 г. абсолютным лидером среди стран — импортеров ГЛС стала Германия, возглавив топ-листы по объему ввоза как в денежном, так и в натуральном выражении (табл. 1). Следует обратить внимание, что Индия расположилась на, казалось бы, нехарактерном для нее 2-м месте по тоннажности поставок. Однако не стоит забывать, что если в 2005 г. такая ситуация показалась бы невероятной, то годом позже мы уже стали свидетелями четырех подобных рокировок, когда Германия опережала Индию по объему импорта ГЛС в натуральном выражении (рис. 4). Поэтому удивляться нечему, и апрель 2007 г. — как раз самое подходящее время для того, чтобы поменяться местами. Отметим, что, как и в 2006 г., подобная диспозиция объясняется в первую очередь резким увеличением объема более дорогих ГЛС в структуре поставок из Индии (рис. 5). И хотя стоимость ввозимых из Индии ГЛС в исследуемый период не превысила аналогичный показатель по Германии, как это было в июле 2006 г., но достигла весьма значительной величины — 249 грн./кг.

|

|

Таблица 1

География импорта ГЛС в апреле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 94,4 | 1 | 89,9 | 1 | -4,7 | 136,3 | 51,5 | 313,9 | 313,6 | -0,1 | 397,2 | 26,7 |

| 2 | Индия | 46,0 | 2 | 48,1 | 2 | 4,7 | 70,3 | 46,2 | 387,7 | 310,9 | -19,8 | 282,3 | -9,2 |

| 3 | Франция | 35,7 | 3 | 39,7 | 3 | 11,3 | 57,5 | 44,7 | 76,1 | 99,8 | 31,2 | 167,0 | 67,3 |

| 4 | Венгрия | 33,9 | 4 | 33,8 | 4 | -0,2 | 36,9 | 9,1 | 93,7 | 98,5 | 5,2 | 81,1 | -17,7 |

| 5 | Словения | 17,8 | 7 | 27,5 | 5 | 54,7 | 34,8 | 26,6 | 85,3 | 114,1 | 33,7 | 114,8 | 0,6 |

| 6 | Австрия | 24,7 | 5 | 11,1 | 13 | -55,1 | 30,3 | 173,0 | 66,0 | 48,2 | -27,1 | 82,8 | 71,8 |

| 7 | Италия | 18,5 | 6 | 23,4 | 6 | 26,3 | 29,5 | 26,3 | 39,8 | 45,4 | 14,0 | 62,4 | 37,5 |

| 8 | Дания | 5,4 | 17 | 17,0 | 8 | 212,7 | 22,2 | 30,9 | 9,6 | 15,1 | 58,3 | 22,8 | 51,0 |

| 9 | Россия | 13,0 | 9 | 17,7 | 7 | 36,1 | 19,1 | 8,0 | 85,3 | 101,2 | 18,6 | 74,8 | -26,1 |

| 10 | Польша | 7,2 | 13 | 12,8 | 12 | 78,4 | 16,0 | 25,2 | 35,0 | 89,7 | 156,0 | 47,7 | -46,8 |

| Прочие | 101,3 | — | 134,7 | — | 33,0 | 183,6 | 36,3 | 456,8 | 590,2 | 29,2 | 891,5 | 51,0 | |

| Всего | 397,7 | — | 455,6 | — | 14,6 | 636,4 | 39,7 | 1649,2 | 1826,7 | 10,8 | 2224,2 | 21,8 | |

Соответствующим образом изменилось распределение удельного веса объема импорта ГЛС между крупнейшими странами-импортерами. Доля Индии в денежном выражении увеличилась на 0,5%, тогда как в натуральном — уменьшилась на 4,3%. Доля Германии и Франции немного возросла в обоих измерениях.

СТОИМОСТНОЙ ТРЕНД: импорт из Индии начинает все меньше соответствовать низкостоимостному статусу

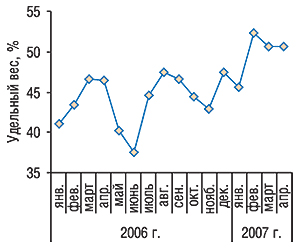

В апреле 2007 г. Киев продемонстрировал максимальный прирост объема импорта ГЛС как в денежном, так и в натуральном выражении среди топ-5 регионов-получателей, что соответственно отразилось на распределении долей импорта между ними (табл. 2). Удельный вес Киева в общем объеме импорта ГЛС увеличился на 7,2% в денежном и 12,1% в натуральном выражении по сравнению с апрелем 2006 г., тогда как доли Днепропетровской и Донецкой областей значительно уменьшились. Особого внимания заслуживает «столичная» тенденция — начиная с августа прошлого года доля Киева в денежном выражении не опускалась ниже 55%, а в апреле 2007 г. составила 60,2% (рис. 6). Кроме того, удельный вес столицы в общем объеме ввоза в натуральном выражении в исследуемый период достиг рекордной величины за последние два года, составив 68,7%.

|

Таблица 2

Региональная структура импорта ГЛС в апреле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 202,3 | 1 | 241,2 | 1 | 19,3 | 382,9 | 58,7 | 823,9 | 1033,9 | 25,5 | 1529,0 | 47,9 |

| 2 | Киевская обл. | 39,6 | 3 | 67,8 | 3 | 71,0 | 97,6 | 44,0 | 159,6 | 248,2 | 55,5 | 250,6 | 0,9 |

| 3 | Днепропетровская обл. | 80,7 | 2 | 75,7 | 2 | -6,2 | 92,8 | 22,6 | 265,2 | 222,4 | -16,2 | 242,8 | 9,2 |

| 4 | Донецкая обл. | 34,9 | 4 | 41,5 | 4 | 18,9 | 34,6 | -16,7 | 87,1 | 133,8 | 53,6 | 84,9 | -36,5 |

| 5 | Одесская обл. | 19,0 | 5 | 15,4 | 5 | -18,8 | 13,0 | -16,1 | 81,5 | 38,6 | -52,6 | 14,7 | -61,9 |

| 6 | Харьковская обл. | 6,9 | 6 | 4,8 | 6 | -30,4 | 5,0 | 4,3 | 95,8 | 53,0 | -44,7 | 13,2 | -75,0 |

| 7 | Тернопольская обл. | 3,5 | 7 | 2,5 | 8 | -26,4 | 4,9 | 90,9 | 73,7 | 49,8 | -32,3 | 69,7 | 39,9 |

| 8 | Запорожская обл. | 0,3 | 15 | 1,0 | 9 | 201,0 | 2,4 | 132,1 | 1,4 | 1,4 | -1,7 | 8,6 | 525,1 |

| 9 | Львовская обл. | 2,3 | 9 | 3,4 | 7 | 49,0 | 2,1 | -37,8 | 6,2 | 15,1 | 143,4 | 6,6 | -56,2 |

| 10 | Луганская обл. | 1,3 | 10 | 0,3 | 13 | -80,0 | 0,9 | 252,0 | 11,869 | 0,4 | -96,7 | 1,4 | 268,4 |

| Прочие | 6,9 | — | 1,9 | — | -72,2 | 0,3 | -84,4 | 42,9 | 30,1 | -29,8 | 2,5 | -91,8 | |

| Всего | 397,7 | — | 455,6 | — | 14,6 | 636,4 | 39,7 | 1649,2 | 1826,7 | 10,8 | 2224,2 | 21,8 | |

Лидер предыдущих трех месяцев 2007 г. по объему импорта ГЛС в денежном выражении — компания «Альба Украина», по-видимому, решила устроить себе заслуженный, хотя, смеем предположить, непродолжительный, отдых, расположившись в рейтинге исследуемого периода на 3-й позиции (табл. 3). Однако свято место пусто не бывает, и первые две позиции в топ-листе закономерно заняли компании «Оптима-Фарм» и «БаДМ».

Таблица 3

Топ-30 компаний — импортеров ГЛС по объему импорта в денежном выражении в апреле 2007 г. (с указанием позиций в рейтингах за апрель 2006 и 2005 гг.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 3 | 1 |

| БаДМ | 2 | 1 | 2 |

| Альба Украина | 3 | 2 | 3 |

| ВВС-ЛТД | 4 | 6 | 6 |

| Артур-К | 5 | 4 | 10 |

| Группа компаний «Аптечный холдинг» | 6 | 7 | 5 |

| Фармако | 7 | 12 | 9 |

| Каскад-Медикал | 8 | 24 | 12 |

| Медфарком | 9 | 5 | 8 |

| Протек-Фарма | 10 | 10 | 4 |

| Фалби | 11 | 8 | 14 |

| Аптека Биокон | 12 | 15 | 15 |

| Олфа | 13 | 11 | 16 |

| Дельта Медикел | 14 | 14 | 17 |

| Фра-М | 15 | 9 | 11 |

| Сервье Украина | 16 | 20 | — |

| Триграм Интернешнл | 17 | 29 | 68 |

| Вента | 18 | 18 | 13 |

| Фармасайнс Украина Инк | 19 | 36 | 31 |

| Нижфарм-Украина | 20 | 16 | 27 |

| Людмила-Фарм | 21 | 26 | 30 |

| АйЭйчСиСи-Украина | 22 | 40 | 22 |

| Натурпродукт-Вега | 23 | 33 | 24 |

| Гледфарм | 24 | 22 | 21 |

| Марко Фарм Лтд | 25 | 54 | — |

| Рейнбо | 26 | 41 | 20 |

| ГлаксоСмитКляйн Хелскер Юкрейн | 27 | 56 | 64 |

| Аптеки медицинской академии | 28 | 32 | 25 |

| Реккит Бенкизер Хелскер Украина | 29 | — | — |

| Мегаком | 30 | 50 | 37 |

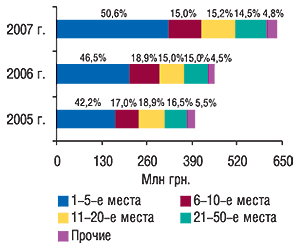

Показательно, что чем дальше вниз по рейтингу, тем ниже стабильность позиций компаний в нем. Поэтому вполне логичным представляется постоянно возрастающая доля топ-5 компаний-импортеров, составившая в апреле 2007 г. более 1/2 общего объема импорта ГЛС в денежном выражении (рис. 7). В абсолютных величинах объем ввоза ГЛС топ-5 операторов исследуемого периода оказался больше такового топ-10 апреля 2006 г. и топ-20 аналогичного периода 2005 г. Вместе с тем подобное распределение сил уже становится нормой, по крайней мере, начиная с февраля 2007 г., когда доля топ-5 вышла на уровень, стабильно превышающий 50% (рис. 8).

|

|

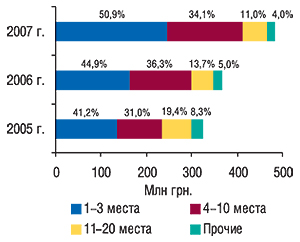

Львиная доля поставок импортных ГЛС в денежном выражении традиционно сосредоточена в руках ассортиментных дистрибьюторов (76,1% в апреле 2007 г., рис. 9), верхушка топ-листа которых, разумеется, представлена теми же компаниями, что и в общем рейтинге (табл. 4). Отметим, что динамика увеличения влияния на рынке первой тройки ассортиментных дистрибьюторов весьма напоминает описанную выше по топ-5 в общем количестве компаний — импортеров ГЛС. Так, в апреле 2007 г. удельный вес топ-3 составил 50,9% в общем объеме ввоза ассортиментных дистрибьюторов (рис. 10).

|

|

Таблица 4

Топ-30 ассортиментных компаний — импортеров по объему поставок ГЛС в денежном выражении в апреле 2007 г. (с указанием позиций в рейтингах за апрель 2006 и 2005 гг.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 3 | 1 |

| БаДМ | 2 | 1 | 2 |

| Альба Украина | 3 | 2 | 3 |

| ВВС-ЛТД | 4 | 6 | 6 |

| Артур-К | 5 | 4 | 10 |

| Группа компаний «Аптечный холдинг» | 6 | 7 | 5 |

| Фармако | 7 | 11 | 9 |

| Медфарком | 8 | 5 | 8 |

| Протек-Фарма | 9 | 10 | 4 |

| Фалби | 10 | 8 | 13 |

| Аптека Биокон | 11 | 13 | 14 |

| Фра-М | 12 | 9 | 11 |

| Вента | 13 | 15 | 12 |

| Гледфарм | 14 | 16 | 18 |

| Рейнбо | 15 | 23 | 17 |

| Себ-Фармация | 16 | 20 | 22 |

| Эталон | 17 | — | — |

| Апофарм | 18 | 24 | 20 |

| Фармюнион | 19 | — | — |

| Медфармсервис | 20 | 14 | 15 |

| Эдельвейс | 21 | 21 | 23 |

| Укртехномед | 22 | 26 | 35 |

| Конарк Интелмед | 23 | 18 | — |

| Интерфарма-Киев | 24 | 22 | 25 |

| Митэк | 25 | 28 | 29 |

| Фармация | 26 | 40 | 32 |

| Тонус-М | 27 | — | — |

| Хмесил | 28 | 17 | 21 |

| ФИЛЕОН-ФАРМА | 29 | — | — |

| Фармасофт | 30 | 27 | 39 |

Около 20% ввезенных в апреле 2007 г. ГЛС в денежном выражении составила доля специализированных импортеров, топ-лист которых в исследуемый период возглавила компания «Каскад-Медикал» (табл. 5).

Таблица 5

Топ-20 специализированных компаний — импортеров по объему поставок ГЛС в денежном выражении в апреле 2007 г. (с указанием позиций в рейтингах за апрель 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Каскад-Медикал | 1 | 7 | 1 |

| Олфа | 2 | 1 | 2 |

| Дельта Медикел | 3 | 2 | 3 |

| Сервье Украина | 4 | 5 | — |

| Триграм Интернешнл | 5 | 9 | 25 |

| Фармасайнс Украина Инк | 6 | 13 | 10 |

| Нижфарм-Украина | 7 | 3 | 8 |

| АйЭйчСиСи-Украина | 8 | 15 | 4 |

| Натурпродукт-Вега | 9 | 11 | 5 |

| Марко Фарм Лтд | 10 | 21 | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 11 | 22 | 23 |

| Аптеки медицинской академии | 12 | 10 | 6 |

| Реккит Бенкизер Хелскер Украина | 13 | — | — |

| Мегаком | 14 | 20 | 12 |

| Квест Этикалс | 15 | 16 | 27 |

| Гедеон Рихтер-Укрфарм | 16 | 12 | 11 |

| Альтер Эго | 17 | 32 | 35 |

| ЮЛГ | 18 | 4 | 14 |

| Донэлитфарм | 19 | 17 | 13 |

| Материа Медика-Украина | 20 | 6 | 9 |

КВИНТЭССЕНЦИЯ СОВРЕМЕННОГО РЫНКА ИМПОРТА ГЛС: более 50% объема сосредоточено в руках топ-5 дистрибьюторов

Удельный вес госпитальных поставок традиционно для начала года невысок, в исследуемый период он составил 4,1% в денежном выражении, а бессменным лидером апреля среди компаний — госпитальных импортеров остается «Людмила-Фарм» (табл. 6).

Таблица 6

Топ-10 компаний — госпитальных компаний — импортеров по объему поставок ГЛС в денежном выражении в апреле 2007 г. (с указанием позиций в рейтингах за апрель 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Людмила-Фарм | 1 | 1 | 1 |

| Л-Контракт | 2 | 19 | 6 |

| Бизнес Центр Фармация | 3 | 2 | 4 |

| Бакмед | 4 | 7 | — |

| У Фарма Трейд | 5 | 6 | 8 |

| Медвестснаб | 6 | — | — |

| Интерфарм | 7 | 17 | 2 |

| ОЛ-Украина | 8 | 4 | — |

| Авант | 9 | 3 | — |

| Медиса | 10 | — | — |

ЭКСПОРТ

Наши постоянные читатели знают, что структура экспорта ГЛС вот уже несколько лет подряд ежемесячно подвергается тщательному анализу. Причем результаты этих исследований зачастую преподносят нам неожиданные сюрпризы, не переставая удивлять выраженной непредсказуемостью. Несмотря на это динамика экспортных поставок ГЛС имеет вполне определенную сезонность, в которой апрель привычно является началом спада активности операторов.

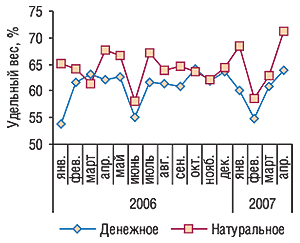

Итак, в апреле 2007 г. общий объем экспорта ГЛС составил 40,5 млн грн. за 1024 т продукции (рис. 11, 12). Заслуживает внимания тот факт, что объем экспорта в денежном выражении в 2007 г. стабильно прирастает быстрее, чем в натуральном. В исследуемый период на фоне почти 25% прироста объема в денежном выражении зафиксирована убыль общей тоннажности поставок на 1,9% по сравнению с апрелем 2006 г. Так, в текущем году отмечается планомерный прирост стоимости экспортируемых ГЛС по сравнению с 2006 г., который в апреле 2007 г. составил 27,0% (рис. 13).

|

|

|

Тем не менее, учитывая одну из знаковых тенденций рынка аптечных продаж, согласно которой средневзвешенная стоимость отечественных ЛС постоянно повышается, описанные выше изменения ценовой структуры экспорта представляются достаточно закономерными.

СТОИМОСТНОЙ ТРЕНД 2: динамики ценовой структуры экспорта и аптечных продаж отечественных ЛС хорошо согласуются между собой

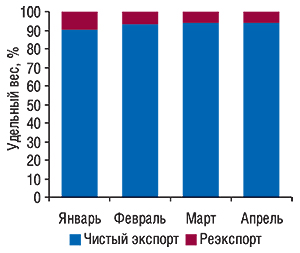

Неоднократно в наших предыдущих публикациях упоминалось о том, что в структуре экспортных поставок ГЛС некоторая часть приходится на реэкспорт (от латин. re — обратно + экспорт), то есть на вывоз из страны ранее импортированных в нее товаров. В этой публикации мы решили развеять неопределенность в этом вопросе и перейти к конкретным цифрам. Учитывая ситуативность экспортной составляющей рынка в ценах производителя, не приходится удивляться тому, что и для доли реэкспорта в общем объеме экспорта ГЛС не существует четко фиксированного показателя. Максимальный удельный вес реэкспорта за первые 4 мес 2007 г. был отмечен в январе и составил 9,4% (для сравнения, в апреле 2007 г. — 3,4%, рис. 14). Видно, что в зависимости от периода доля реэкспорта может достаточно сильно варьировать. По итогам 2006 г. удельный вес этого показателя составил 8,3%, причем в первую очередь за счет поставок в конце года, когда доля реэкспорта достигала 21% (рис. 15). По-видимому, это связано с тем, что именно в конце года обычно проводится активная работа по приведению в норму товарных запасов и остатков продукции на складах, делаются завершающие аккорды в отношении выполнения годовых планов.

|

|

Раз уж мы взялись анализировать один из сегментов рынка с приставкой «ре», на первый взгляд, было бы справедливо уделить не меньше внимания и второму. Однако исследование показало, что доля реимпорта, то есть возврата ранее вывезенной за границу украинской продукции, составляет менее 0,1% от общего объема импорта ГЛС.

ПРИСТАВКА «ре»: доля реэкспорта относительно невелика в начале года, но может многократно возрастать ближе к его окончанию; доля реимпорта ничтожно мала

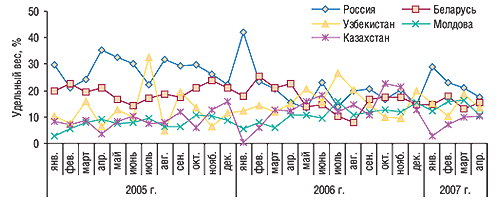

Давно прошли те времена, когда доля экспорта в Россию достигала 30, 35 и даже 40% (рис. 16). Ярким доказательством тому стал 2006 г., когда Россия лишь по итогам 3 мес возглавила рейтинг стран — получателей ГЛС из Украины по объему поставок в денежном выражении. Тем не менее в текущем году операторы экспортного сегмента достаточно явно демонстрируют свои предпочтения в пользу России, в результате чего по итогам первых 4 мес 2007 г. эта страна по праву может считаться главным экспортным рынком для ГЛС из Украины. Более того, смеем предположить, что и по итогам полугодия ситуация кардинально не изменится.

|

С 2005 г. в 2007 г.: Россия уверенно реабилитирует свой статус основного экспортного рынка для ГЛС из Украины

Второе место в рейтинге с переменным успехом оспаривают Беларусь, Узбекистан и Молдова — их удельный вес в общем объеме экспорта ГЛС в денежном выражении варьировал в январе–апреле 2007 г. в пределах 10–18%. Видно, что начиная со II кв. 2006 г. значительно возросла роль Молдовы и некоторых среднеазиатских стран.

В апреле 2007 г. состав пятерки крупнейших стран-получателей остался тем же, что и в аналогичный период прошлого года, хотя внутри топ-5 и произошли некоторые перестановки (табл. 7). В целом же примечательно и бесспорно, что основными потребителями ГЛС из Украины были и остаются страны СНГ.

Таблица 7

География экспорта ГЛС в апреле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 14,3 | 1 | 5,1 | 2 | -64,3 | 7,1 | 39,6 | 451,9 | 152,5 | -66,3 | 179,1 | 17,4 |

| 2 | Беларусь | 8,5 | 2 | 7,4 | 1 | -13,3 | 6,2 | -15,4 | 426,2 | 259,2 | -39,2 | 158,4 | -38,9 |

| 3 | Узбекистан | 2,6 | 5 | 4,9 | 3 | 86,7 | 5,5 | 13,3 | 91,7 | 148,9 | 62,4 | 148,3 | -0,4 |

| 4 | Молдова | 3,7 | 4 | 3,5 | 5 | -5,4 | 4,3 | 21,2 | 113,1 | 147,0 | 30,0 | 136,9 | -6,9 |

| 5 | Казахстан | 1,4 | 7 | 4,0 | 4 | 176,2 | 4,1 | 3,6 | 49,9 | 100,8 | 102,1 | 81,7 | -19,0 |

| 6 | Азербайджан | 1,2 | 9 | 2,5 | 6 | 111,5 | 3,3 | 30,4 | 33,3 | 99,2 | 198,0 | 120,8 | 21,8 |

| 7 | Грузия | 4,1 | 3 | 1,3 | 8 | -69,2 | 2,8 | 122,3 | 115,6 | 41,7 | -63,9 | 36,3 | -12,8 |

| 8 | Кыргызстан | 0,4 | 10 | 0,5 | 10 | 21,3 | 2,1 | 293,4 | 46,8 | 26,4 | -43,5 | 52,8 | 99,9 |

| 9 | Таджикистан | 0,2 | 13 | 0,2 | 12 | -2,0 | 1,6 | 664,5 | 1,7 | 2,1 | 20,4 | 65,0 | 3018,5 |

| 10 | Туркменистан | 1,3 | 8 | 1,5 | 7 | 21,6 | 1,5 | -1,9 | 29,5 | 30,1 | 2,4 | 20,9 | -30,8 |

| Прочие | 2,4 | — | 1,6 | — | -35,4 | 1,9 | 20,8 | 46,0 | 35,5 | -22,8 | 23,6 | -33,4 | |

| Всего | 40,2 | — | 32,5 | — | -19,2 | 40,5 | 24,6 | 1405,7 | 1043,4 | -25,8 | 1023,8 | -1,9 | |

Львиную, хотя и не вполне постоянную, долю в общем объеме экспорта ГЛС занимает столица Украины (табл. 8, рис. 17). В апреле 2007 г. удельный вес Киева в общем объеме экспорта составил 63,9% в денежном и 71,3% в натуральном выражении. Тем не менее это не помешало операторам других областей продемонстрировать динамичность работы с экспортными рынками — например, прирост объема поставок из Харьковской обл. превысил аналогичный показатель по Киеву практически в 2 раза в денежном выражении и был на порядок выше в натуральном.

|

Таблица 8

Региональная структура экспорта ГЛС в апреле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006г. | 2007 г. | 2005г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 24,9 | 1 | 20,2 | 1 | -18,8 | 25,9 | 28,0 | 850,3 | 706,2 | -16,9 | 729,5 | 3,3 |

| 2 | Харьковская обл. | 4,6 | 2 | 4,4 | 2 | -3,8 | 6,9 | 55,8 | 70,6 | 81,8 | 15,9 | 120,6 | 47,4 |

| 3 | Одесская обл. | 3,1 | 3 | 1,9 | 3 | -36,8 | 1,9 | -1,3 | 123,5 | 65,4 | -47,0 | 45,8 | -29,9 |

| 4 | Львовская обл. | 1,2 | 5 | 0,9 | 6 | -19,8 | 1,1 | 24,0 | 39,5 | 28,3 | -28,3 | 24,2 | -14,4 |

| 5 | Ровенская обл. | — | — | — | — | — | 1,0 | — | — | — | — | 17,9 | — |

| 6 | Луганская обл. | 1,0 | 7 | 1,5 | 4 | 51,8 | 1,0 | -35,3 | 21,9 | 47,1 | 115,4 | 19,4 | -58,8 |

| 7 | Черкасская обл. | 1,0 | 6 | 1,1 | 5 | 5,8 | 0,9 | -13,9 | 29,5 | 8,6 | -70,9 | 14,8 | 71,5 |

| 8 | Киевская обл. | 0,3 | 10 | 0,5 | 9 | 41,0 | 0,8 | 72,3 | 1,7 | 1,8 | 6,6 | 2,9 | 59,2 |

| 9 | Житомирская обл. | 0,8 | 8 | 0,7 | 8 | -13,6 | 0,4 | -43,3 | 134,0 | 76,3 | -43,1 | 37,8 | -50,5 |

| 10 | Полтавская обл. | 0,5 | 9 | 0,2 | 10 | -54,4 | 0,4 | 65,1 | 23,3 | 7,4 | -68,2 | 7,1 | -4,7 |

| Прочие | 2,8 | — | 1,0 | — | -63,5 | 0,2 | -76,1 | 111,4 | 20,5 | -81,6 | 3,9 | -80,8 | |

| Всего | 40,2 | — | 32,5 | — | -19,2 | 40,5 | 24,6 | 1405,7 | 1043,4 | -25,8 | 1023,8 | -1,9 | |

Разумеется, существует вполне определенный список тех, кто делает погоду в этом сегменте рынка. Итак, с пьедестала уже третий год подряд (по крайней мере, в апреле) не сходят три компании: «Фармак», «Дарница» и корпорация «Артериум» (табл. 9). Немного ниже в топ-листе по объему экспорта ГЛС в денежном выражении расположились легко узнаваемые компании — экспортеры и производители ЛС. Однако здесь, как и в рейтинге импортеров, следует обратить внимание на тенденцию — чем дальше вниз по рейтингу, тем менее стабильны позиции компаний в нем.

Таблица 9

Топ-30 компаний — экспортеров ГЛС по объему поставок в денежном выражении в апреле 2006 г. (с указанием позиций в апреле 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Фармак | 1 | 1 | 2 |

| Дарница | 2 | 3 | 1 |

| Корпорация Артериум | 3 | 2 | 3 |

| Здоровье | 4 | 10 | 6 |

| Лекхим | 5 | 35 | 11 |

| Юнифарма | 6 | 5 | 5 |

| Борщаговский ХФЗ | 7 | 6 | 9 |

| Юрия-Фарм | 8 | 11 | 38 |

| Медео | 9 | 9 | 7 |

| ОЗ ГНЦЛС | 10 | — | 33 |

| УкрФармЭкспорт | 11 | 16 | 23 |

| Биофарма | 12 | 21 | 22 |

| Сигмафарм | 13 | 17 | 57 |

| Медео-Фарм | 14 | 27 | — |

| Биостимулятор | 15 | 4 | 4 |

| Индекс | 16 | — | — |

| Здоровье народу | 17 | 18 | 18 |

| Луганский ХФЗ | 18 | 8 | 15 |

| Галафарм | 19 | 22 | 30 |

| Технолог | 20 | 15 | 24 |

| ТОПФАРМ | 21 | 12 | 25 |

| Львовдиалик | 22 | 14 | 17 |

| Биолик | 23 | 46 | 31 |

| Укрмедфарм | 24 | — | — |

| Интерфарма-Киев | 25 | 23 | 28 |

| Житомирская ФФ | 26 | 24 | 35 |

| Лубныфарм | 27 | 31 | 20 |

| Киевский витаминный завод | 28 | 25 | 10 |

| Ян | 29 | 7 | 13 |

| Три-Центральный аптечный склад | 30 | 39 | 14 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

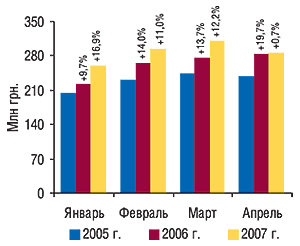

В апреле 2007 г. общий объем отечественного производства ГЛС (КВЭД 24.42) составил 286,1 млн грн., что несколько выше показателя аналогичного периода предыдущего года (рис. 18). Но не стоит забывать о том, что в группе 24.42 около 10–12% составляют препараты, не относящиеся к ГЛС, поэтому реальный объем их производства можеть несколько отличаться от приведенного (см. «Методология. Производство»). Примечательно, что и в розничном сегменте рынка прирост объема продаж отечественных ЛС в денежном выражении в течение первых 4 мес 2007 г. не превышал 15%. Вероятно, это свидетельствует о том, что некоторое замедление темпов прироста отечественного производства обусловлено, в первую очередь, соответствующим уровнем спроса.

|

СПРОС ПОРОЖДАЕТ ПРЕДЛОЖЕНИЕ: прирост объемов отечественного производства в 2007 г. пока что не превышает 17% в месяц

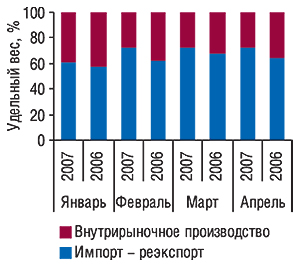

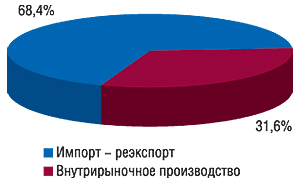

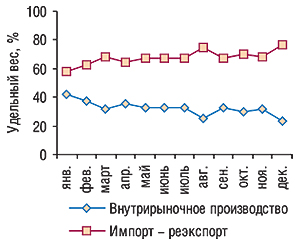

В исследуемый период общий объем рынка в ценах производителя (импорт + производство — экспорт) почти на 25% превысил аналогичный показатель апреля 2006 г. и составил 882,0 млн грн. (рис. 19). Причем очевидно, что роль первой скрипки здесь принадлежит импортерам. Об этом же свидетельствует динамика долей отечественной (внутрирыночное производство) и зарубежной («импорт — реэкспорт») составляющих в общем объеме рынка (рис. 20, 21). Удельный вес внутрирыночного производства, рассчитанный по формуле «производство — чистый экспорт», в январе–апреле 2007 г. варьировал в пределах 28–39%. Для сравнения, в целом за первые 4 мес 2007 г. его для составила 29,9%, тогда как в аналогичный период предыдущего года этот показатель составлял 36,4% общего объема рынка. По итогам 2006 г. удельный вес внутрирыночного производства ГЛС в общем объеме рынка составил 31,6%. В дальнейшем исследовании установлено, что тренды, отражающие динамику удельного веса внутрирыночного производства и импортной составляющей рынка ГЛС, медленно, но уверенно расходились в течение всего 2006 г. (рис. 22). Отметим, что долевое распределение сил между отечественными и зарубежными производителями на рынке аптечных продаж немного отличается от приведенного выше — в ценах производителя доля украинских ЛС больше (см. «Еженедельник АПТЕКА» № 19 (590) от 14 мая 2007 г.). И это неудивительно, ведь рынок в ценах конечного потребителя представлен не только розничной, но и госпитальной составляющей, в которой доля отечественных ГЛС несколько выше.

|

|

|

|

Кроме того, следует обратить внимание, что в реалиях 2007 г. прирост объемов экспорта стабильно превышает таковой производства, а также продаж отечественных ЛС. Возможно ли, что украинские производители стали больше внимания уделять завоеванию экспортных рынков сбыта, чем своего собственного? Одной из причин этого могла стать сильнейшая конкуренция со стороны зарубежных компаний на украинском рынке, что соответствующим образом отражается на доле отечественных производителей в нем. Причем динамика объема розничной реализации ЛС — явное тому подтверждение. Вместе с тем заслуживает внимания тот факт, что украинские компании-производители прилагают значительные и, по-видимому, вполне успешные усилия по выведению собственной продукции на рынки других стран. Из этого следует еще одна немаловажная составляющая их деятельности — стремление придать своему фармбизнесу международный характер.

ИТОГИ

Несмотря на то что в апреле 2007 г., следуя традиционной сезонности, активность операторов во всех сегментах рынка в ценах производителя немного снизилась, конкурентная борьба бушует с прежней силой. В руках лидирующей пятерки импортеров уже третий месяц подряд (февраль–апрель) консолидируется более 50% объема импорта ГЛС, а прирост общего объема ввоза в первые 4 мес 2007 г. не опускался ниже 33% за месяц. В то же время темпы прироста отечественного производства с начала 2007 г. не превышали 17%. Такая разница приростов вполне естественно обусловливает планомерное увеличение доли импортной составляющей рынка.

Анализ сегмента экспорта в очередной раз подтвердил, что основными экспортными рынками для ГЛС из Украины были и остаются страны СНГ, и в первую очередь Россия. Показательно, что прирост объема экспорта в начале 2007 г. значительно превышает таковой аптечных продаж отечественных ЛС.

Разумеется, отечественные производители имеют своего лояльного потребителя и у себя на родине, а в некоторых нишах замену им найти достаточно проблематично. Из этого закономерно следуют две альтернативные стратегии развития украинских компаний. Первая заключается в абсолютном сосредоточении сил на продвижении продукции исключительно в пределах собственного рынка, когда всеми правдами и неправдами оспаривается та часть рыночного пирога, которая жестко ни за кем не закреплена. Однако это предполагает серьезную борьбу с крупными зарубежными производителями, которые, кстати говоря, одним своим присутствием на украинском рынке подтверждают право на существование второй стратегии. Она заключается в ориентации производства на товары международного спроса, которые будут востребованы как отечественным, так и зарубежным потребителем. Вероятно, крупные отечественные компании в основном практикуют симбиоз этих двух стратегий, хотя в последнее время их фармбизнес явно тяготеет к интернационализму. Очевидно, среди отечественных производителей становится все больше космополитов — в самом хорошем, продуктивном смысле этого слова. n

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим