|

По итогам апреля и мая объем аптечных продаж различных категорий товаров составил 1,9 млрд грн. за 326,1 млн упаковок (табл. 1). Увеличение объемов розничного фармрынка по сравнению с аналогичным периодом 2006 г. в денежном выражении составило 26,9%, а в натуральном — 2,5%. Причем в апреле увеличение объемов рынка аптечных продаж в натуральном выражении было отмечено впервые с августа прошлого года.

Таблица 1

Объем аптечных продаж по категориям товаров в апреле–мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Апрель-май | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 г. | 935,4 | 86,9 | – | 166,4 | 66,8 | – |

| 2006 г. | 1327,3 | 86,4 | 41,9 | 210,8 | 66,2 | 26,7 |

| 2007 г. | 1622,9 | 83,3 | 22,3 | 201,1 | 61,7 | -4,6 |

| ИМН | ||||||

| 2005 г. | 88,7 | 8,2 | – | 75,0 | 30,1 | – |

| 2006 г. | 125,8 | 8,2 | 41,9 | 96,4 | 30,3 | 28,4 |

| 2007 г. | 169,3 | 8,7 | 34,6 | 109,9 | 33,7 | 14,0 |

| Косметика | ||||||

| 2005 г. | 28,9 | 2,7 | – | 3,5 | 1,4 | – |

| 2006 г. | 46,7 | 3,0 | 61,9 | 5,6 | 1,8 | 62,5 |

| 2007 г. | 96,1 | 4,9 | 105,6 | 8,9 | 2,7 | 58,5 |

| БАД | ||||||

| 2005 г. | 23,3 | 2,2 | – | 4,0 | 1,6 | – |

| 2006 г. | 35,7 | 2,3 | 53,0 | 5,4 | 1,7 | 33,9 |

| 2007 г. | 59,6 | 3,1 | 67,1 | 6,2 | 1,9 | 15,5 |

| Всего | ||||||

| 2005 г. | 1076,3 | – | – | 248,9 | – | – |

| 2006 г. | 1535,6 | – | 42,7 | 318,2 | – | 27,8 |

| 2007 г. | 1948,0 | – | 26,9 | 326,1 | – | 2,5 |

Объем розничного фармрынка в апреле составил 976,7 млн грн. за 162,3 млн упаковок, продемонстрировав прирост по сравнению с апрелем 2006 г. на 28,1 и 3,6% в денежном и натуральном выражении соответственно. Итогом фармрынка в мае стали продажи за 971,3 млн грн. 163,4 млн упаковок различных категорий товаров «аптечной корзины», что на 25,6 и 1,5% больше, чем в мае прошлого года.

Объемы рынка аптечных продаж в натуральном выражении вновь начали увеличиваться. Однако произошло это исключительно за счет активного развития сопутствующих категорий товаров «аптечной корзины»

Как и следовало ожидать, в исследуемый период (апрель–май 2007 г.) прирост объемов продаж лекарственных средств (ЛС) по сравнению с аналогичным периодом прошлого года в денежном выражении был наименьшим среди всех категорий товаров «аптечной корзины». А в натуральном выражении объем реализации ЛС даже несколько сократился. В результате, доля ЛС в общем объеме рынка аптечных продаж уменьшилась на 3,1% в денежном и 4,6% в натуральном выражении и составила 83,3 и 61,7% соответственно.

Максимальные приросты объемов продаж с начала текущего года демонстрировала косметика. Сохранилась эта тенденция и в исследуемый период. Так, объем розничной реализации косметики из аптек увеличился по сравнению с апрелем–маем 2006 г. более чем в 2 раза в денежном и более чем в полтора — в натуральном выражении. Доля этой категории товаров в общем объеме выручки аптек составила практически 5%.

Следующей за косметикой категорией товаров «аптечной корзины» по темпам прироста остаются биологически активные добавки (БАД). В исследуемый период эта категория товаров продемонстрировала приросты объемов продаж в несколько раз превысившие таковые в целом по рынку. И если в целом по рынку темпы прироста объемов аптечных продаж по сравнению с прошлым годом снизились, то косметика и БАД демонстрируют противоположную тенденцию — темпы прироста объемов их аптечных продаж в денежном выражении повысились.

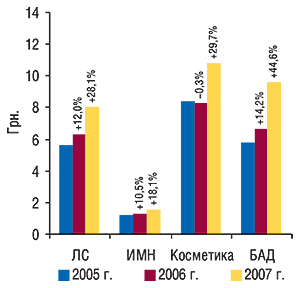

Кроме этого, относительно всех категорий товаров «аптечной корзины» в исследуемый период было зафиксировано повышение темпов прироста средневзвешенной стоимости. Максимально по сравнению с апрелем–маем 2006 г. повысилась средневзвешенная стоимость БАД — практически в полтора раза, в результате чего она составила 9,6 грн. (рис. 1). На треть увеличилась средневзвешенная стоимость косметики, составив 10,8 грн. Впечатляет прирост этого показателя и по ЛС. В исследуемый период он составил 28,1%, а средневзвешенная стоимость ЛС достигла 8,1 грн. Отметим также, что средневзвешенная стоимость изделий медицинского назначения (ИМН) повысилась на 18,1% и составила 1,5 грн.

|

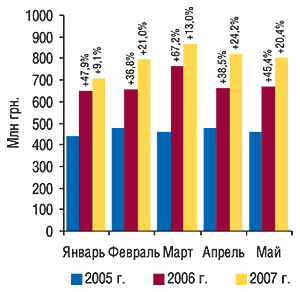

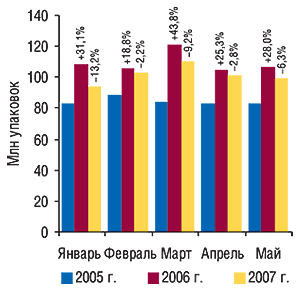

Если детальнее рассмотреть динамику объемов продаж ЛС, обращает на себя внимание тот факт, что в апреле и мае приросты объемов реализации таковых в денежном выражении были достаточно высокими (рис. 2). Причем в апреле этот показатель стал максимальным с начала текущего года — 24,2%. Что касается продаж ЛС в натуральном выражении, с середины прошлого года наметилась тенденция к их уменьшению. Она сохраняется и по сей день (рис. 3). Так, по итогам апреля 2007 г. объем аптечных продаж ЛС в натуральном выражении уменьшился на 2,8%, а в мае — на 6,3% по сравнению с аналогичными периодами 2006 г.

|

|

В апреле объем продаж ЛС из аптек составил 819,8 млн грн. в денежном и 101,5 млн упаковок в натуральном выражении. За май текущего года эти показатели составили 803,1 млн грн. и 99,6 млн упаковок.

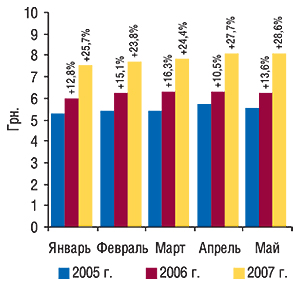

Прирост средневзвешенной стоимости 1 упаковки ЛС с начала текущего года ежемесячно был достаточно внушительным. В апреле 2007 г. он составил 27,7% по сравнению с предыдущим годом, а в мае достиг своего апогея и составил 28,6% (рис. 4). В результате таких изменений средневзвешенная стоимость ЛС составила 8,1 грн. как в апреле, так и в мае.

|

Разумеется, подобные изменения свидетельствуют об увеличении объемов продаж более дорогостоящих препаратов. Причем не возникает сомнения, что производители ЛС прилагают для этого немало усилий.

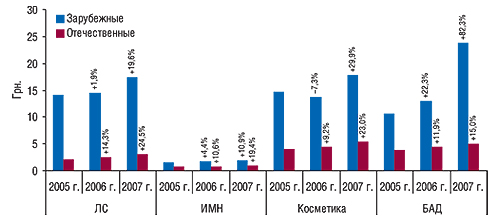

Если рассматривать изменения объемов аптечных продаж по категориям товаров зарубежного и отечественного производства, то необходимо отметить, что в апреле–мае 2007 г. продолжилась экспансия фармрынка зарубежными производителями (табл. 2, 3). Их доля увеличилась по сравнению с аналогичным периодом прошлого года в общем объеме реализации всех категорий товаров «аптечной корзины», как в денежном, так и в натуральном выражении. Исключением стали только БАД, в общем объеме продаж которых в натуральном выражении увеличилась доля отечественных продуктов. Отдельно следует заметить, что в сегментах ЛС и ИМН зарубежные производители продемонстрировали достойные приросты объемов продаж. Что касается косметики, продажи этой категории товаров стремительно повышаются как за счет зарубежного, так и отечественного ассортимента.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в апреле–мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Апрель-май | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 г. | 674,6 | 72,1 | – | 260,7 | 27,9 | – |

| 2006 г. | 966,2 | 72,8 | 43,2 | 361,1 | 27,2 | 38,5 |

| 2007 г. | 1213,9 | 74,8 | 25,6 | 409,0 | 25,2 | 13,3 |

| ИМН | ||||||

| 2005 г. | 57,6 | 64,9 | – | 31,1 | 35,1 | – |

| 2006 г. | 86,3 | 68,6 | 49,8 | 39,5 | 31,4 | 27,1 |

| 2007 г. | 123,4 | 72,9 | 43,0 | 45,9 | 27,1 | 16,2 |

| Косметика | ||||||

| 2005 г. | 20,5 | 71,2 | – | 8,3 | 28,8 | – |

| 2006 г. | 32,5 | 69,5 | 58,0 | 14,3 | 30,5 | 71,4 |

| 2007 г. | 68,9 | 71,7 | 112,2 | 27,2 | 28,3 | 90,5 |

| БАД | ||||||

| 2005 г. | 12,0 | 51,2 | – | 11,4 | 48,8 | – |

| 2006 г. | 18,2 | 50,8 | 51,8 | 17,5 | 49,2 | 54,2 |

| 2007 г. | 35,8 | 60,0 | 97,3 | 23,8 | 40,0 | 35,8 |

| Всего | ||||||

| 2005 г. | 764,7 | 71,1 | – | 311,5 | 28,9 | – |

| 2006 г. | 1103,2 | 71,8 | 44,3 | 432,4 | 28,2 | 38,8 |

| 2007 г. | 1442,0 | 74,0 | 30,7 | 505,9 | 26,0 | 17,0 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в апреле–мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Апрель-май | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 г. | 47,4 | 28,5 | – | 119,0 | 71,5 | – |

| 2006 г. | 66,6 | 31,6 | 40,5 | 144,1 | 68,4 | 21,1 |

| 2007 г. | 70,0 | 34,8 | 5,1 | 131,1 | 65,2 | -9,0 |

| ИМН | ||||||

| 2005 г. | 35,4 | 47,2 | – | 39,6 | 52,8 | – |

| 2006 г. | 50,8 | 52,8 | 43,6 | 45,5 | 47,2 | 14,9 |

| 2007 г. | 65,6 | 59,7 | 29,0 | 44,3 | 40,3 | -2,7 |

| Косметика | ||||||

| 2005 г. | 1,4 | 40,2 | – | 2,1 | 59,8 | – |

| 2006 г. | 2,4 | 42,2 | 70,4 | 3,2 | 57,8 | 57,1 |

| 2007 г. | 3,9 | 43,5 | 63,4 | 5,0 | 56,5 | 54,9 |

| БАД | ||||||

| 2005 г. | 1,1 | 27,8 | – | 2,9 | 72,2 | – |

| 2006 г. | 1,4 | 25,8 | 24,1 | 4,0 | 74,2 | 37,7 |

| 2007 г. | 1,5 | 24,2 | 8,2 | 4,7 | 75,8 | 18,1 |

| Всего | ||||||

| 2005 г. | 85,4 | 34,3 | – | 163,6 | 65,7 | – |

| 2006 г. | 121,2 | 38,1 | 42,0 | 196,9 | 61,9 | 20,4 |

| 2007 г. | 141,0 | 43,2 | 16,3 | 185,2 | 56,8 | -6,0 |

74,0% общего объема розничного фармрынка в денежном и 43,2% в натуральном выражении — такова доля зарубежных производителей по итогам апреля–мая 2007 г. В сегменте ЛС по сравнению с аналогичным периодом прошлого года их доля увеличилась до 74,8% в денежном и 34,8% в натуральном выражении.

Прирост объемов продаж зарубежных препаратов в исследуемый период по сравнению с прошлым годом в денежном выражении был выше, чем в целом по рынку и составил 25,6%. В натуральном же выражении, несмотря на общерыночное уменьшение объемов реализации, зарубежные производители увеличили объемы продаж своих препаратов (на 5,1%).

Уменьшение объемов реализации ЛС в натуральном выражении происходит во многом за счет снижения объемов продаж дешевых препаратов. Уменьшение доли отечественных производителей в натуральном выражении является вполне логичным следствием модификации их продуктовых портфелей и переориентации на производство более дорогостоящих, а значит — более востребованных препаратов. Как результат, в сегменте ЛС и ИМН темпы прироста средневзвешенной стоимости товаров отечественного производства стабильно опережают таковые зарубежного (рис. 5).

|

Внимания заслуживает сегмент БАД. В исследуемый период здесь отмечен максимальный прирост средневзвешенной стоимости 1 упаковки (см. рис. 1). В разрезе продаж по зарубежным и отечественным продуктам видно, что прирост объемов аптечных продаж БАД зарубежного производства в денежном выражении значительно превышает таковой в натуральном (+97,3% против +8,2%). Отсюда следует, что средневзвешенная стоимость 1 упаковки БАД в целом по рынку повысилась во многом за счет увеличения объемов реализации более дорогостоящих продуктов зарубежного производства. Так, по итогам апреля–мая 2007 г. по сравнению с аналогичным периодом прошлого года средневзвешенная стоимость 1 упаковки БАД зарубежного производства повысилась на 82,3% и составила 23,8 грн. Значительное влияние на повышение средневзвешенной стоимости зарубежных БАД оказало увеличение объемов продаж дорогостоящих продуктов китайского, немецкого, индонезийского и датского производства.

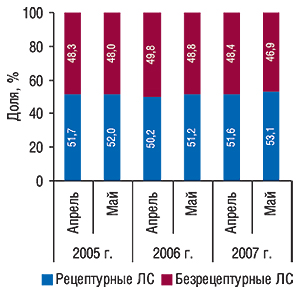

Важно, что в прошлом году в общем объеме реализации ЛС отмечалось увеличение доли безрецептурных препаратов, что является вполне логичным процессом для развивающегося рынка, однако претит формату рынка европейского образца, где доминируют рецептурные ЛС. Уже по итогам апреля и мая 2007 г. в общем объеме отечественного рынка аптечных продаж ЛС в денежном выражении доля рецептурных препаратов по сравнению с аналогичными периодами предыдущих лет вновь увеличилась, что свидетельствует о более активном развитии этого сегмента (рис. 6). По итогам апреля–мая 2007 г. прирост объемов продаж рецептурных препаратов в денежном выражении по сравнению с апрелем–маем прошлого года составил 26,2%, а безрецептурных — 18,2%. В мае 2007 г. доля рецептурных препаратов достигла 53,1% общего объема продаж ЛС в денежном выражении.

|

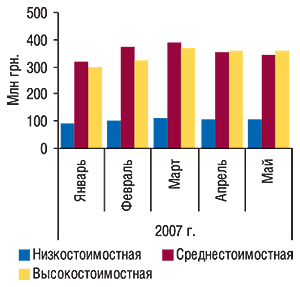

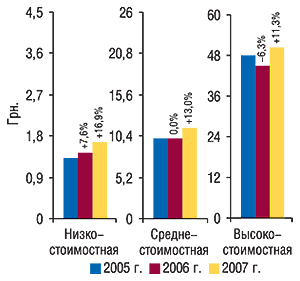

Тот факт, что рецептурные препараты по своим ценовым характеристикам опережают безрецептурные, в некоторой степени объясняет увеличение средневзвешенной стоимости ЛС в целом по рынку. Тем не менее, необходимо отдельно проанализировать изменения ценовой структуры аптечных продаж ЛС. Так, по итогам апреля–мая 2007 г. на первое место по объемам реализации в денежном выражении вышли высокостоимостные препараты (стоимость — более 26,0 грн., табл. 4). Их доля по этому показателю в исследуемый период увеличилась до 44,2% общего объема аптечных продаж ЛС. Именно для категории высокостоимостных препаратов в исследуемый период были зафиксированы максимальные темпы прироста объемов розничной реализации. В денежном выражении по сравнению с апрелем–маем 2006 г. продажи препаратов, отнесенных к этой ценовой нише, увеличились на 34,9%, а в натуральном — на 21,2%.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в апреле–мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Апрель-май | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 г. | 154,5 | 16,5 | – | 116,9 | 70,2 | – |

| 2006 г. | 198,7 | 15,0 | 28,6 | 139,7 | 66,3 | 19,5 |

| 2007 г. | 208,9 | 12,9 | 5,1 | 125,6 | 62,4 | -10,1 |

| Среднестоимостная | ||||||

| 2005 г. | 423,3 | 45,3 | – | 42,1 | 25,3 | – |

| 2006 г. | 596,3 | 44,9 | 40,9 | 59,3 | 28,1 | 40,8 |

| 2007 г. | 696,0 | 42,9 | 16,7 | 61,2 | 30,4 | 3,3 |

| Высокостоимостная | ||||||

| 2005 г. | 357,5 | 38,2 | – | 7,4 | 4,5 | – |

| 2006 г. | 532,3 | 40,1 | 48,9 | 11,8 | 5,6 | 58,8 |

| 2007 г. | 718,0 | 44,2 | 34,9 | 14,3 | 7,1 | 21,2 |

| Всего | ||||||

| 2005 г. | 935,4 | – | – | 166,4 | – | – |

| 2006 г. | 1327,3 | – | 41,9 | 210,8 | – | 26,7 |

| 2007 г. | 1622,9 | – | 22,3 | 201,1 | – | -4,6 |

Доля среднестоимостных препаратов (стоимость — от 4,5 до 26,0 грн.), которые ранее обеспечивали максимальные выторги аптекам, в исследуемый период уменьшилась и составила 42,9% общего объема аптечных продаж ЛС в денежном выражении. При этом в натуральном их удельный вес, напротив, увеличился — до 30,4%.

Общерыночное уменьшение объемов продаж ЛС в натуральном выражении обусловлено уменьшением объемов реализации только низкостоимостных препаратов (стоимость — менее 4,5 грн.). Впрочем, эти препараты по-прежнему обеспечивают максимальную долю рынка ЛС в упаковках. Однако стремительными темпами они теряют свое влияние.

Доходы потребителей растут, а производители прилагают всевозможные усилия к формированию более ликвидного предложения. И, судя по всему, их усилия вполне оправданы. Впервые за всю историю нашего фармрынка в апреле 2007 г. высокостоимостные препараты вышли на олимп розничного фармрынка (рис. 7). Остались они на этой позиции и в мае. А это уже свидетельствует об изменении ценовой структуры рынка.

|

Впервые за всю историю отечественного фармрынка удельный вес высокостоимостных препаратов стал превалирующим в общем объеме продаж ЛС

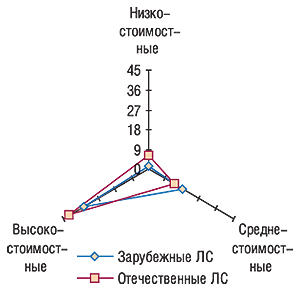

Необходимо отметить, что к такому изменению ситуации причастны и зарубежные, и отечественные производители. В исследуемый период и первые, и вторые продемонстрировали значительное увеличение объемов продаж высокостоимостных препаратов (рис. 8). Причем прирост объемов продаж отечественных высокостоимостных ЛС в денежном выражении был выше, чем зарубежных, и составил +41,9% к апрелю–маю 2006 г. (зарубежных — +34,3%). Впрочем, доля отечественных производителей в высокостоимостной нише составляет порядка 8%. Поэтому можно сказать, что основная заслуга в изменении ценовой структуры рынка принадлежит зарубежным производителям.

|

Наиболее активно в сегменте высокостоимостных ЛС проявили себя рецептурные препараты, в исследуемый период увеличившие долю рынка. В рамках высокостоимостной ниши удельный вес рецептурных препаратов по итогам исследуемого периода по сравнению с аналогичным прошлого года увеличился на 2,9% и составил 68,1%. А прирост объемов продаж высокостоимостных рецептурных препаратов в денежном выражении составил 40,9% (рис. 9).

|

Очевидно, что импульсом к изменению ценовой структуры рынка в значительной степени стало активное развитие фармпроизводителями рецептурного сегмента. При этом, если оценить изменение долей нишеобразующих препаратов, видно, что в рамках высокостоимостной ценовой ниши объемы продаж многих брэндов растут быстрее всего рынка ЛС. Так, 7 из топ-10 крупнейших по объемам продаж высокостоимостных брэндов в общем объеме продаж ЛС в денежном выражении увеличили свою долю (табл. 5). В топ-10 среднестоимостных брэндов ЛС увеличение доли было отмечено только у 3 брэндов, а удельный вес первой десятки в целом уменьшился. Суммарный удельный вес топ-10 высокостоимостных брэндов, напротив, увеличился — с 6,08% общего объема продаж ЛС в апреле–мае 2006 г. до 6,17% в исследуемый период. И это при том, что эта десятка брэндов продемонстрировала не самые высокие темпы прироста объемов продаж в рамках своей ниши. Следовательно, в этом сегменте прирост обеспечивался большим количеством препаратов.

Таблица 5

Топ-10 брэндов ЛС по объему аптечных продаж в денежном выражении в рамках средне- и высокостоимостной ценовых ниш за апрель–май 2007 г. с указанием доли в общем объеме продаж ЛС

| Среднестоимостная | Высокостоимостная | ||||

| Брэнд-нейм* | Доля (%) в общем объеме продаж ЛС в денежном выражении за апрель–май | Брэнд-нейм | Доля (%) в общем объеме продаж ЛС в денежном выражении за апрель–май | ||

| 2007 г. | 2006 г. |

2007 г. | 2006 г. |

||

| МЕЗИМ | 0,67 | 0,69 | ЭССЕНЦИАЛЕ | 1,08 | 1,06 |

| ЭНАП (табл.) | 0,61 | 0,60 | АКТОВЕГИН (р-р д/ин., р-р инф., табл.) | 0,91 | 0,81 |

| ЛИНЕКС | 0,49 | 0,37 | ПРЕДУКТАЛ | 0,75 | 0,72 |

| ФЕЗАМ | 0,47 | 0,69 | МИЛДРОНАТ | 0,74 | 0,71 |

| НО-ШПА (табл., р-р д/ин. № 5) | 0,47 | 0,51 | ПРОСТАМОЛ УНО | 0,51 | 0,59 |

| ДИКЛОБЕРЛ | 0,43 | 0,45 | КЕТАНОВ (р-р д/ин., табл. № 100) | 0,46 | 0,42 |

| КАПТОПРЕС | 0,36 | 0,47 | ЦЕРЕБРОЛИЗИН | 0,45 | 0,38 |

| ЦЕФТРИАКСОН (пор. д/п ин. р-ра 0,5 г фл. № 5 и 1 г фл. № 1) | 0,34 | 0,37 | КСЕНИКАЛ | 0,45 | 0,57 |

| ТИОТРИАЗОЛИН (р-р д/ин., сусп., мазь) | 0,31 | 0,25 | ГЕПАБЕНЕ | 0,41 | 0,35 |

| ФЕРВЕКС | 0,29 | 0,39 | ЦЕФТРИАКСОН (пор. д/п ин. р-ра 0,5 г фл. № 10 и 1 г фл. № 5, 10, 40) | 0,41 | 0,47 |

| Всего по топ-10 | 4,44 | 4,78 | Всего по топ-10 | 6,17 | 6,08 |

*В том случае, если один брэнд в различных формах выпуска может относиться к различным ценовым нишам, в скобках указана та форма выпуска, по которой он рейтинговался

В разрезе всех ценовых ниш в исследуемый период повысилась средневзвешенная стоимость 1 упаковки ЛС, что свидетельствует о сохранении тенденции к увеличению объемов продаж более дорогостоящих препаратов (рис. 10). При этом, повышение средневзвешенной стоимости низкостоимостных препаратов по сравнению с апрелем–маем прошлого года составило 0,3 грн., в результате чего она достигла отметки 1,7 грн.

|

Позволим себе предположить, что в данном случае это объясняется как увеличением объемов реализации более дорогих низкостоимостных препаратов, так и повышением цен на них. Отметим также, что в средне- и высокостоимостной ценовых нишах средневзвешенная стоимость 1 упаковки ЛС увеличилась на 13,0 и 11,3% соответственно и составила 11,4 и 50,2 грн.

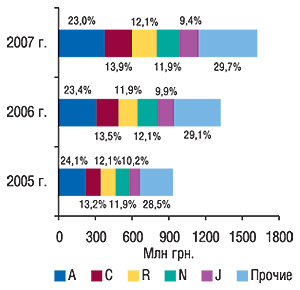

В разрезе фармакотерапевтической структуры рынка аптечных продаж ЛС в денежном выражении традиционно лидируют средства, влияющие на пищеварительную систему и метаболизм (группа А, рис. 11). Однако их доля по этому показателю постепенно уменьшается. По итогам апреля–мая 2007 г. удельный вес группы А составил 23,0% общего объема продаж ЛС. Второе место по объемам реализации на рынке ЛС занимают средства, влияющие на сердечно-сосудистую систему (группа С), и их доля, напротив, стабильно увеличивается. Планомерно увеличивается и удельный вес групп, не входящих в топ-5 групп АТС-классификации первого уровня по объемам аптечных продаж в денежном выражении, что свидетельствует о разностороннем развитии рынка.

|

Если рассматривать структуру рынка аптечных продаж ЛС по группам АТС-классификации третьего уровня, необходимо отметить, что лидером по объемам реализации в денежном выражении в апреле–мае 2007 г. стала группа M01A, продемонстрировавшая достаточно высокий прирост объемов продаж (табл. 6). А доля этой группы препаратов составила 4,8% общего объема продаж ЛС. В разрезе топ-10 групп АТС-классификации третьего уровня максимальный прирост объемов продаж в исследуемый период был отмечен по группе R01A — на 32,5% по сравнению с апрелем–маем 2006 г. Минимальный же прирост среди топ-10 групп был зафиксирован у препаратов группы N02B — на 5,9%, что по всей видимости обусловлено сезонным уменьшением объемов продаж препаратов cough&cold.

Таблица 6

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении в апреле–мае 2005–2007 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 40,7 | 60,8 | 49,2 | 77,1 | 26,8 |

| 2 | N02B | Прочие анальгетики и антипиретики | 36,7 | 55,0 | 49,9 | 58,2 | 5,9 |

| 3 | C01E | Прочие кардиологические препараты | 26,7 | 39,7 | 48,7 | 47,4 | 19,4 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 25,3 | 35,2 | 38,8 | 44,9 | 27,8 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 24,8 | 34,4 | 38,9 | 44,8 | 30,4 |

| 6 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 21,2 | 32,1 | 51,0 | 39,9 | 24,4 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 19,5 | 29,0 | 49,1 | 36,6 | 26,2 |

| 8 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 21,1 | 30,2 | 43,4 | 36,4 | 20,5 |

| 9 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 19,4 | 27,0 | 39,5 | 35,8 | 32,5 |

| 10 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 17,9 | 28,7 | 60,7 | 35,0 | 21,7 |

| Прочие | 682,1 | 955,2 | 40,0 | 1166,7 | 22,1 | ||

| Всего | 935,4 | 1327,3 | 41,9 | 1622,9 | 22,3 | ||

Лидером по объемам реализации в денежном выражении по итогам апреля и мая 2007 г. традиционно стал ЭССЕНЦИАЛЕ (табл. 7, 8). Второе место в обоих рейтингах занял АКТОВЕГИН.

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в апреле 2007 г. с указанием позиции в рейтинге

за аналогичный период 2006 г.

| Брэнд-нейм | № п/п в рейтинге за апрель | |

| 2007 г. | 2006 г. |

|

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 3 |

| ПРЕДУКТАЛ | 3 | 6 |

| ЦЕФТРИАКСОН | 4 | 2 |

| МИЛДРОНАТ | 5 | 5 |

| МЕЗИМ | 6 | 7 |

| ЭНАП | 7 | 12 |

| ВИТРУМ | 8 | 8 |

| НО-ШПА | 9 | 10 |

| НАТРИЯ ХЛОРИД | 10 | 11 |

| ЛАЗОЛВАН | 11 | 15 |

| ПРОСТАМОЛ УНО | 12 | 9 |

| КЕТАНОВ | 13 | 16 |

| ЛИНЕКС | 14 | 26 |

| ФЕЗАМ | 15 | 4 |

| ТЕРАФЛЕКС | 16 | 14 |

| ЦЕРЕБРОЛИЗИН | 17 | 29 |

| ГЕПАБЕНЕ | 18 | 30 |

| ФЕСТАЛ | 19 | 18 |

| ДИКЛОБЕРЛ | 20 | 20 |

| КСЕНИКАЛ | 21 | 13 |

| ТРАУМЕЛЬ С | 22 | 28 |

| ТИОТРИАЗОЛИН | 23 | 38 |

| АСКОРБИНОВАЯ КИСЛОТА | 24 | 22 |

| ВИАГРА | 25 | 25 |

| КАПТОПРЕС | 26 | 17 |

| НИМЕСИЛ | 27 | 39 |

| ЭНТЕРОСГЕЛЬ | 28 | 37 |

| МОВАЛИС | 29 | 36 |

| ФЕРВЕКС | 30 | 19 |

Таблица 8

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в мае 2007 г. с указанием позиции в рейтинге

за аналогичный период 2006 г.

| Брэнд-нейм | № п/п в рейтинге за май | |

| 2007 г. | 2006 г. | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 3 |

| ЦЕФТРИАКСОН | 3 | 2 |

| МИЛДРОНАТ | 4 | 5 |

| ПРЕДУКТАЛ | 5 | 4 |

| МЕЗИМ | 6 | 6 |

| ЭНАП | 7 | 10 |

| НО-ШПА | 8 | 7 |

| НАТРИЯ ХЛОРИД | 9 | 9 |

| КЕТАНОВ | 10 | 13 |

| КСЕНИКАЛ | 11 | 11 |

| ЛИНЕКС | 12 | 27 |

| ПРОСТАМОЛ УНО | 13 | 12 |

| ЦЕРЕБРОЛИЗИН | 14 | 23 |

| ВИТРУМ | 15 | 14 |

| ФЕЗАМ | 16 | 8 |

| ДИКЛОБЕРЛ | 17 | 18 |

| ТРАУМЕЛЬ С | 18 | 24 |

| ЛАЗОЛВАН | 19 | 17 |

| ГЕПАБЕНЕ | 20 | 33 |

| ТИОТРИАЗОЛИН | 21 | 39 |

| ВИАГРА | 22 | 20 |

| ДЕТРАЛЕКС | 23 | 31 |

| АСКОРБИНОВАЯ КИСЛОТА | 24 | 28 |

| ТРОКСЕВАЗИН | 25 | 15 |

| КАПТОПРЕС | 26 | 16 |

| МОВАЛИС | 27 | 40 |

| ТЕРАФЛЕКС | 28 | 19 |

| ЦИТРАМОН | 29 | 26 |

| ЭНТЕРОСГЕЛЬ | 30 | 34 |

Рейтинг маркетирующих организаций — лидеров по объемам аптечных продаж ЛС в денежном выражении за апрель и май текущего года возглавляет компания «Berlin-Chemie/Menarini Group» (табл. 9, 10). Состав первой четверки по сравнению с предыдущими двумя годами остается неизменным: здесь представлены две зарубежные и две крупнейшие отечественные фармкомпании. Заслуживает внимания прорыв компании «Sandoz», которая в апрельском рейтинге поднялась на 5-ю позицию с 10-го места за аналогичный период 2006 г. А в рейтинге за май такой же прыжок был отмечен относительно компании «GlaxoSmithKline». В целом же, удельный вес топ-30 маркетирующих организаций по итогам апреля и мая 2007 г. немного уменьшился по сравнению с аналогичными периодами 2006 г. и составил порядка 57% общего объема розничного рынка ЛС в денежном выражении.

Таблица 9

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в апреле 2007 г. с указанием позиции в рейтинге за аналогичный период 2005 и 2006 гг.

| Маркетирующая организация | № п/п в рейтинге за апрель | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| Sandoz (Швейцария) | 5 | 10 | 9 |

| KRKA (Словения) | 6 | 5 | 5 |

| Фармак (Украина) | 7 | 7 | 7 |

| GlaxoSmithKline (Великобритания) | 8 | 9 | 10 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 6 |

| Servier (Франция) | 10 | 12 | 17 |

| Здоровье (Украина) | 11 | 8 | 8 |

| Heel (Германия) | 12 | 14 | 12 |

| Gedeon Richter (Венгрия) | 13 | 11 | 11 |

| Nycomed (Норвегия) | 14 | 18 | 20 |

| Sagmel (США) | 15 | 15 | 13 |

| Actavis Group (Исландия) | 16 | 13 | 21 |

| ratiopharm (Германия) | 17 | 17 | 15 |

| Boehringer Ingelheim (Германия) | 18 | 16 | 14 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 22 | 25 |

| Pfizer Inc. (США) | 20 | 19 | 19 |

| Ranbaxy (Индия) | 21 | 20 | 16 |

| Bayer Schering Pharma (Германия) | 22 | 24 | 23 |

| Bittner (Австрия) | 23 | 23 | 22 |

| Стада-Нижфарм (Германия-Россия) | 24 | 29 | 32 |

| Zentiva (Чешская Республика) | 25 | 43 | 40 |

| Genom Biotech (Индия) | 26 | 21 | 18 |

| Натурпродукт-Вега (Украина) | 27 | 25 | 26 |

| Egis (Венгрия) | 28 | 27 | 27 |

| Bionorica (Германия) | 29 | 40 | 39 |

| Киевский витаминный завод (Украина) | 30 | 26 | 24 |

Таблица 10

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в мае 2007 г. с указанием позиции в рейтинге за аналогичный период 2005 и 2006 гг.

| Маркетирующая организация | № п/п в рейтинге за май | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| GlaxoSmithKline (Великобритания) | 5 | 10 | 11 |

| Sandoz (Швейцария) | 6 | 9 | 9 |

| KRKA (Словения) | 7 | 5 | 7 |

| Фармак (Украина) | 8 | 7 | 8 |

| Servier (Франция) | 9 | 12 | 17 |

| Борщаговский ХФЗ (Украина) | 10 | 6 | 5 |

| Gedeon Richter (Венгрия) | 11 | 11 | 10 |

| Здоровье (Украина) | 12 | 8 | 6 |

| Heel (Германия) | 13 | 14 | 12 |

| Nycomed (Норвегия) | 14 | 17 | 20 |

| Actavis Group (Исландия) | 15 | 13 | 15 |

| Boehringer Ingelheim (Германия) | 16 | 16 | 13 |

| ratiopharm (Германия) | 17 | 19 | 19 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 23 | 24 |

| Pfizer Inc. (США) | 19 | 18 | 16 |

| Ranbaxy (Индия) | 20 | 20 | 18 |

| Sagmel (США) | 21 | 15 | 14 |

| Bayer Schering Pharma (Германия) | 22 | 21 | 21 |

| Стада-Нижфарм (Германия-Россия) | 23 | 25 | 32 |

| Genom Biotech (Индия) | 24 | 22 | 22 |

| Zentiva (Чешская Республика) | 25 | 31 | 36 |

| Egis (Венгрия) | 26 | 26 | 26 |

| Натурпродукт-Вега (Украина) | 27 | 24 | 25 |

| Bittner (Австрия) | 28 | 27 | 23 |

| Schering-Plough Corp. (США) | 29 | 37 | 38 |

| Bionorica (Германия) | 30 | 35 | 43 |

Итак, ключевым событием на рынке аптечных продаж в апреле и мае 2007 г. стало изменение ценовой структуры рынка — сегодня наиболее перспективным сегментом является высокостоимостная ценовая ниша. С начала текущего года она демонстрировала самые высокие темпы прироста объемов продаж и, наконец, завоевала бoльшую долю розничного фармрынка. И нужно сказать, что у нее есть все шансы надолго задержаться на этой вершине благодаря рецептурным препаратам.

Практически 70% объема продаж высокостоимостных препаратов (а это около 30% всего рынка ЛС) — рецептурные. В исследуемый период, продемонстрировав 41% прирост объемов реализации, они стали драйвером рынка ЛС. Но и им есть на кого равняться: объемы продаж БАД в апреле–мае 2007 г. увеличились более чем на 67%, а косметики — на 105%.

Очевидно, что сегодня многие производители делают ставки на сегмент высокостоимостных препаратов. Именно их активно промотируют, от них зависит дальнейший рост рынка, а значит и его инвестиционная привлекательность. n

Екатерина Кармалита

Традиционно при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г. По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 569-44-70 или e-mail:

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим