|

Почему на бирже многие компании ценятся гораздо дороже, чем их нетто-стоимость (теоретический эквивалент материальных активов)? Какими производительными силами они располагают по сравнению с другими, чьи акции продают по цене, близкой к их нетто-стоимости? Так, FMCG-компания может иметь рыночную капитализацию в десятки раз выше своей нетто-стоимости, а аналогичная ей по последнему показателю строительная — вполовину меньше. Кроме FMCG, относительно высокую рыночную стоимость имеют разработчики программного обеспечения и фармацевтические компании, низкую — добывающие, сталелитейные и прочие. Даже в пределах одного сектора экономики соотношение цена/балансовая стоимость (price/book ratio — P/B) может существенно отличаться. К примеру, у мирового лидера генерического сектора «Teva Pharmaceutical Industries Ltd.» по состоянию на 30 сентября 2007 г. соотношение P/B составляло 2,8, тогда как у примерно равной ей по объему продаж исследовательской компании «Takeda Pharmaceutical Company Ltd.» — 4,8, то есть больше на 71% (; — когда верстался номер, данные за IV кв. еще не были доступны).

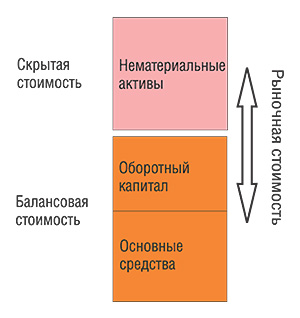

Нематериальные активы (intangible assets) считают важнейшими элементами бизнеса, наряду с материальными активами и оборотными средствами (рис. 1). При этом в финансовые отчеты из всех разновидностей нематериальных активов включают только объекты интеллектуальной собственности (такие как патенты и торговые марки) и деловую репутацию организации (goodwill). Для удобства различают 2 формы нематериальных активов: юридически защищенные (коммерческие секреты, например клиентская база; авторские права; патенты; торговые марки и репутация) и незащищенные, конкурентные (знания, ноу-хау, наработки по организации структуры предприятия и связям с другими компаниями, банками) (Daum J.H., 2002).

|

Интересный взгляд на категоризацию нематериальных активов находим в «PricewaterhouseCoopers LLP» (Woodward C., 2003). Во-первых, интеллектуальные активы — это все ценные знания, которые работают. Во-вторых, выделяют еще интеллектуальный капитал — знания, имеющие потенциальную ценность (идеи, воплощенные в сотрудниках, производственных процессах, клиентах) и интеллектуальную собственность — знания, владение которыми защищено законом (патенты, торговые марки, авторское право, производственная тайна) (рис. 2).

|

Некоторые авторы считают интеллектуальный капитал и интеллектуальные активы синонимами и понимают под этими терминами группу основанных на знаниях активов организации, которые способствуют улучшению ее конкурентных позиций, создавая добавленную стоимость (Marr B., Schiuma G., 2001; ). По принадлежности их делят на: человеческие, клиентские, организационные (структурные) (International Federation of Accountants).

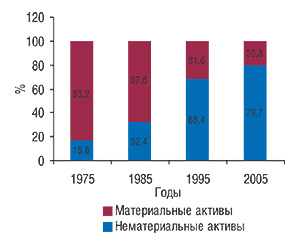

В последние десятилетия доля нематериальных активов в рыночной капитализации компаний значительно выросла. Например, этот показатель достиг почти 80% у 500 избранных акционерных компаний США, имеющих наибольшую капитализацию (их показатели используют для вычисления индекса S&P 500) (рис. 3).

|

Управление активами предприятия (по Наумов В., Рагельс Э., 2005) — это и управление интеллектуальными активами (капиталом), состоящее из:

- учета;

- защиты;

- оценки;

- распоряжения.

Сложность оценки состояния интеллектуальных активов сказывается на выполнении аудита, который проводят при принятии решений об инвестировании в предприятие. Основной целью при этом является выявление рисков и оценка возможностей их снижения. Необходимые для этого процедуры могут варьировать от случая к случаю, но основные из них такие (по Наумов В., Рагельс Э.; Hildebrand M., Klosek J., 2004 , 2005):

- выявление и индивидуализация имеющихся объектов;

- анализ правоустанавливающих документов и договорная база по передаче и приобретению соответствующих прав на объекты интеллектуальной собственности;

- оценка действенности механизмов защиты интеллектуальной собственности компании, классификация и описание рисков для дальнейшего продолжения бизнеса;

- оценка потенциальных рисков нарушения прав интеллектуальной собственности и способов их устранения/минимизации.

Таким образом, генерические компании тоже генерируют интеллектуальные активы, особенно на таких рынках, как наш, где они действуют преимущественно через брэндирование, а не стимулирование генерических замен. Ноу-хау, брэнды, торговые марки, промышленные образцы, бизнес-идеи, клиентская база — все то, что лежит в основе маркетинговых стратегий, подлежит учету и регистрации. Все это обеспечивает дополнительную ценность для потребителей, владельцев и акционеров компаний. n

Ирина Ерофеева

Продолжение следует…

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим