МЕТОДОЛОГІЯ

Під лончами розуміються бренди лікарських засобів та дієтичних добавок, для яких вперше зафіксовано продаж на аптечному ринку України. У цьому дослідженні використано такі критерії відбору: відсутність продажу препарату на українському аптечному ринку понад 5 років. Обсяг продажу лончів вказано у рік виходу бренду ринку. Також до сегменту лончів дієтичних добавок включено перереєстровані у якості дієтичних добавок лікарські засоби.

ЛОНЧІ

Незважаючи на пандемію та зниження продажу в період локдауну, український ринок лікарських засобів продовжує активно розвиватися. Навіть у важкий 2020 р. ринок продемонстрував зростання у грошовому вираженні. Упродовж 2021 р. також фіксується зростання, при цьому його темпи перевищують очікування експертів. Так, за 10 міс 2021 р. ринок лікарських засобів та дієтичних добавок становив 99,2 млрд грн та 972 ,1 млн упаковок.

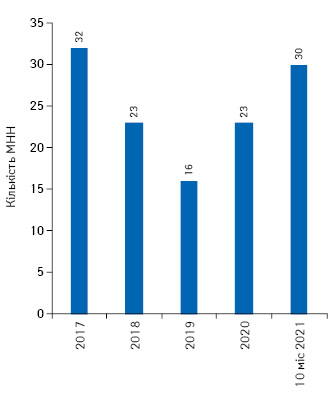

Переходячи безпосередньо до лончів, можна зазначити, що пандемія дала певний поштовх виведенню на ринок нових препаратів, зокрема і для боротьби з COVID-19. У 2020 та 2021 р. кількість нових міжнародних непатентованих назв (МНН) лікарських засобів зростає, порівняно з минулим роком. При цьому за 10 міс 2021 р. на ринок вже виведено 30 нових МНН, що більше, ніж за увесь 2020 р. (рис. 1). Також слід відзначити, що серед топ-10 за обсягами аптечного продажу в грошовому вираженні за 10 міс 2021 р. виведених на ринок нових МНН 2 препарати призначені безпосередньо для боротьби з COVID-19 та включені до протоколу лікування (табл. 1). Інші ж здебільшого призначені для лікування пацієнтів із соціально значущими хворобами, зокрема цукровим діабетом. У той же час у 2020 р. на ринок переважно виводили препарати для терапії хворих на серцево-судинні захворювання, антибіотики та імуносупресанти (табл. 2).

| МНН | АТС-класифікації 3-го рівня |

| МОМЕТАЗОН + ОЛОПАТАДИН | R01A ПРОТИНАБРЯКОВІ ТА ІНШІ ПРЕПАРАТИ ДЛЯ МІСЦЕВОГО ЗАСТОСУВАННЯ У РАЗІ ЗАХВОРЮВАНЬ ПОРОЖНИНИ НОСА |

| ФАВІПІРАВІР | J05A ПРОТИВІРУСНІ ЗАСОБИ ПРЯМОЇ ДІЇ |

| МЕТФОРМІН + ВІЛЬДАГЛІПТИН | A10B ГІПОГЛІКЕМІЗУЮЧІ ПРЕПАРАТИ, ЗА ВИКЛЮЧЕННЯМ ІНСУЛІНІВ |

| ІНСУЛІН ДЕГЛЮДЕК + ЛІРАГЛУТИД | A10A ІНСУЛІН ТА ЙОГО АНАЛОГИ |

| РЕМДЕСИВІР | J05A ПРОТИВІРУСНІ ЗАСОБИ ПРЯМОЇ ДІЇ |

| ПРАСУГРЕЛ | B01A АНТИТРОМБОТИЧНІ ЗАСОБИ |

| СЕКУКІНУМАБ | L04A ІМУНОСУПРЕСАНТИ |

| НІКОРАНДИЛ | C01D ВАЗОДИЛАТАТОРИ, ЩО ЗАСТОСОВУЮТЬСЯ В КАРДІОЛОГІЇ |

| ІНДАПАМІД + ПЕРИНДОПРИЛ + РОЗУВАСТАТИН | C10B ГІПОЛІПІДЕМІЧНІ ЗАСОБИ, КОМБІНАЦІЇ |

| БРОЛУЦИЗУМАБ | S01L ЗАСОБИ ДЛЯ ЗАСТОСУВАННЯ ПРИ СУДИННИХ ОЧНИХ ЗАХВОРЮВАННЯХ |

| МНН | АТС-класифікації 3-го рівня |

| КАРБАЗОХРОМ + ТРОКСЕРУТИН | C05C КАПІЛЯРОСТАБІЛІЗУЮЧІ ЗАСОБИ |

| ІВЕРМЕКТИН | D11A ІНШІ ДЕРМАТОЛОГІЧНІ ПРЕПАРАТИ |

| ЦЕФДИНІР | J01D ІНШІ БЕТА-ЛАКТАМНІ АНТИБІОТИКИ |

| ТЕРІФЛУНОМІД | L04A ІМУНОСУПРЕСАНТИ |

| РУПАТАДИН | R06A АНТИГІСТАМІННІ ЗАСОБИ ДЛЯ СИСТЕМНОГО ЗАСТОСУВАННЯ |

| МЕТОКАРБАМОЛ | M03B МІОРЕЛАКСАНТИ З ЦЕНТРАЛЬНИМ МЕХАНІЗМОМ ДІЇ |

| АВІБАКТАМ + ЦЕФТАЗИДИМ | J01D ІНШІ БЕТА-ЛАКТАМНІ АНТИБІОТИКИ |

| КАРІПРАЗИН | N05A АНТИПСИХОТИЧНІ ЗАСОБИ |

| ФІНГОЛІМОД | L04A ІМУНОСУПРЕСАНТИ |

| АМЛОДИПІН + ТЕЛМИСАРТАН | C09D КОМБІНОВАНІ ПРЕПАРАТИ БЛОКАТОРІВ РЕЦЕПТОРІВ АНГІОТЕНЗИНУ II |

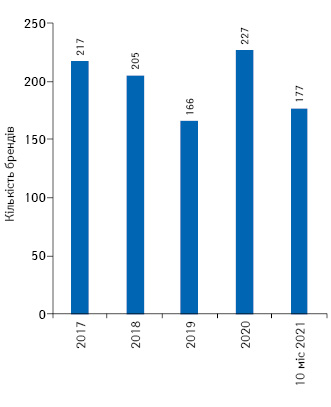

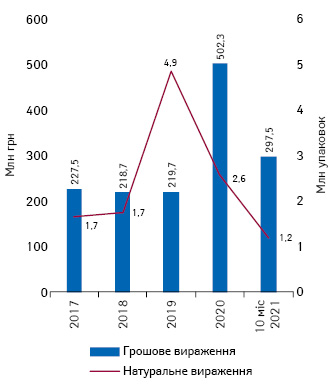

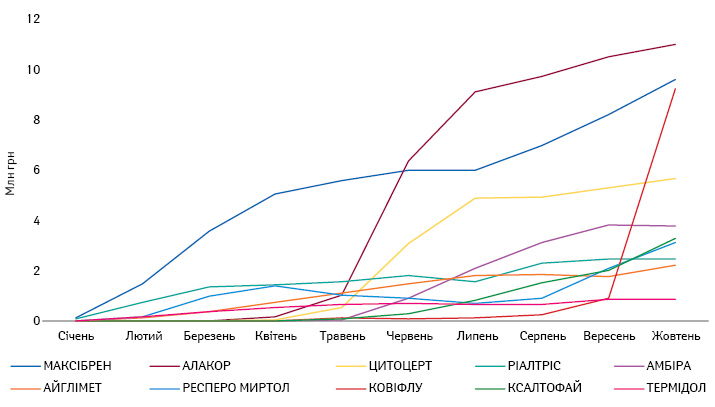

Стосовно нових брендів, то їх кількість також збільшується (рис. 2). У 2020 р. на ринок виведено 227 брендів лікарських засобів, а за 10 міс 2021 р. вже 177. Обсяг аптечного продажу нових брендів у 2020 р. становив 502,3 млн грн та 2,6 млн упаковок. За 10 міс 2021 р. обсяги продажу лончів становили 297,5 млн грн та 1,2 млн упаковок (рис. 3). Топ-10 лончів 2021 р. за обсягами аптечного продажу в грошовому вираженні за 10 міс 2021 р. представлені на рис. 4.

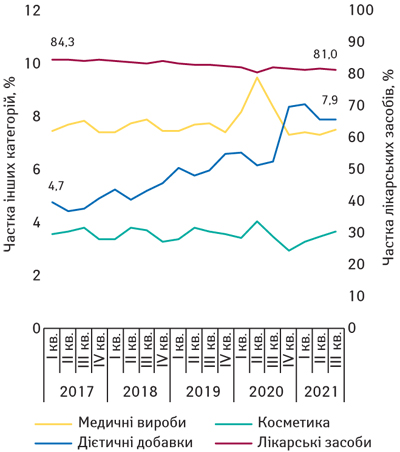

Також упродовж тривалого часу на українському фармринку чітко проявляється тренд на збільшення частки дієтичних добавок у загальній структурі ринку. Цей сегмент активно розвивається. В останні декілька років їх частка постійно зростає (рис. 5). Так, за період з І кв. 2016 р. до ІІІ кв. 2021 р. їх частка у грошовому вираженні збільшилася з 4,7 до 7,9%. Ключовими факторами такого зростання є реєстрація деяких лікарських засобів як дієтичних добавок, а також виведення на ринок нових брендів добавок.

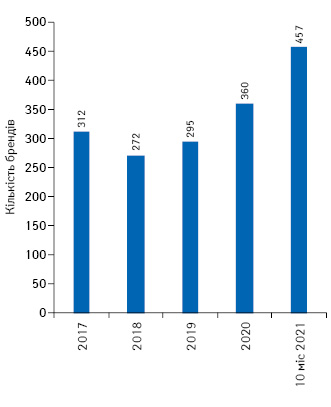

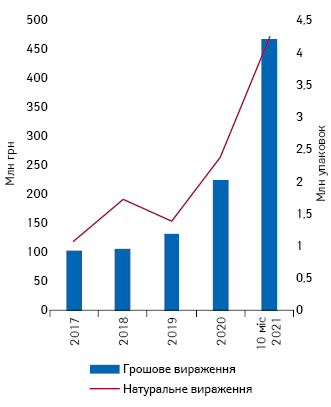

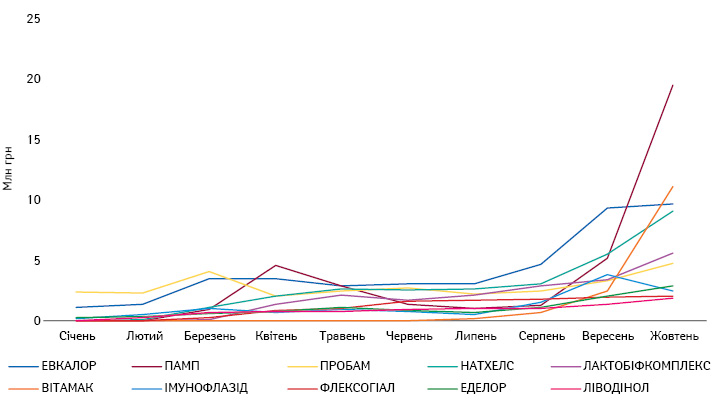

При цьому впродовж останніх років кількість виведених на ринок брендів дієтичних добавок значно перевищує таку для лікарських засобів. Так, у 2020 р. на ринок виведено 360 брендів дієтичних добавок, а за 10 міс 2021 р. — вже 457 (рис. 6). Також варто звернути увагу й на обсяги їх аптечного продажу, які продовжують суттєво зростати (рис. 7). Топ-10 нових брендів дієтичних добавок представлено на рис. 8.

ПІДСУМКИ

Незважаючи на пандемію, компанії продовжували виводити на ринок нові препарати. А деякі навіть бачать у цій ситуації нові напрямки для розвитку. При цьому на ринок виводиться досить багато нових МНН, а також інноваційних препаратів.

Сегмент дієтичних добавок продовжує активно розвиватися, і на ринок виводиться багато нових брендів. Також суттєво зростають і обсяги їх аптечного продажу.

Щодо впливу лончів на розвиток ринку, то їх внесок у зростання ринку за підсумками 10 міс 2021 р. становить понад 2%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим