|

МЕТОДОЛОГИЯ

Напомним, что проведенный анализ основан на данных о трех основных видах промоционной активности компаний — производителей ЛС по работе с врачами в 15 крупнейших городах Украины: посещения медпредставителей, почтовая рассылка материалов, проведение конференций, семинаров и других научных мероприятий (более подробно о методологии читайте «Еженедельник АПТЕКА» № 24 (545) от 19.06.2006 г.). В ходе проведения исследования также использованы дополнительные параметры: запоминаемость телевизионной рекламы и назначение препаратов врачами.

Методология исследования базируется на данных о количестве воспоминаний врачей о проведенных промоционных акциях. Поэтому здесь необходимо учитывать особенности психики (процесса запоминания): человеческая память имеет свои ограничения и сохраняет информацию о тех промоциях, которые каким-либо образом выделились (например своим качеством). Действительное количество осуществленных в исследуемый период промоций может несколько отличаться от количества воспоминаний о них.

ОБЩИЕ ПОКАЗАТЕЛИ

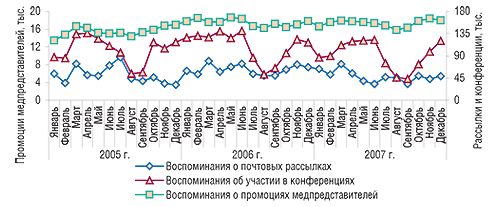

Промоционная активность производителей ЛС по работе с врачами на протяжении года неравномерна (рис. 1). Ее усиление отмечается в начале и к концу года. Зачастую в начале года прослеживаются изменения стратегий компаний-производителей, направленных на продвижение препаратов, которые способны оказать влияние на итоговый исход событий.

|

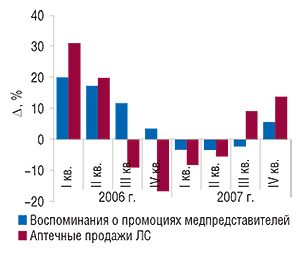

Напомним, что в начале 2007 г. в разрезе исследуемых городов Украины было отмечено уменьшение количества воспоминаний врачей о различных видах промоционной активности компаний — производителей ЛС по сравнению с 2006 г. Учитывая, что это произошло на фоне растущего рынка, такие изменения можно считать началом упорной борьбы за качество промоционной работы. И это не исключает вероятности того, что реальное количество визитов медпредставителей к врачам могло увеличиться. В любом случае, отдачу приносит только тот визит, о котором врач помнит. На этой ноте был выдержан практически весь минувший год. Только в IV кв. количество воспоминаний врачей о промоциях ЛС продемонстрировало незначительное увеличение по сравнению с аналогичным периодом 2006 г. Воспоминания о рассылках и участии в конференциях в это время по-прежнему шли на убыль.

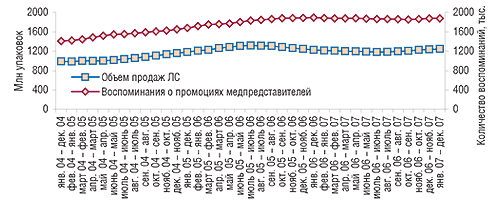

Наиболее мощным средством продвижения ЛС в сегменте промоционного рынка по праву можно считать визиты медпредставителей. Однако количество воспоминаний врачей о них, согласуясь с общим характером спроса, уже более года остается приблизительно на одном уровне. Так, динамика скользящей годовой суммы количества воспоминаний врачей о промоциях медпредставителей напрямую коррелирует с таковой аптечных продаж ЛС, выраженной в количестве проданных упаковок (рис. 2).

|

Развитие сегмента промоций, направленных на врачей, в целом за 2007 г. в очередной раз напомнило о том, что все на этом рынке взаимосвязано. Только на 1,8% увеличился объем аптечных продаж ЛС в упаковках по сравнению с 2006 г. (рис. 3). При этом активность производителей на охваченных исследованием территориях в отношении рассылки рекламных материалов и проведения симпозиумов значительно снизилась. А общее количество воспоминаний врачей о визитах медпредставителей — осталось практически на том же уровне, что и в 2006 г.

|

В целом по итогам 2007 г. общее количество воспоминаний врачей о промоциях медпредставителей, полученных рассылках и посещенных конференциях, семинарах или других научных мероприятиях в 15 крупнейших городах уменьшилось по сравнению с 2006 г. почти на 3%, составив 2,1 млн. Наибольшее внимание компании — производители ЛС традиционно уделяют личному контакту медпредставителей с врачами. По итогам 2007 г. удельный вес этого вида промоции увеличился на 2,5% по сравнению с 2006 г. и составил почти 91% общего количества воспоминаний врачей.

Количество воспоминаний врачей о промоциях медпредставителями ЛС в 2007 г. составило 1,9 млн, что на 17,0 тыс. воспоминаний меньше, чем в 2006 г. В IV кв. 2007 г. визиты медпредставителей ЛС завоевали в памяти врачей почти 500 тыс. воспоминаний, что на 5,6% больше, чем в IV кв 2006 г.

Промоциям ЛС посредством организации конференций и других научных мероприятий характерна ярко выраженная сезонность. К сожалению, с каждым годом она становится все более заметной. В августе и сентябре 2007 г. было зафиксировано минимальное за последние 3 года количество воспоминаний врачей об участии в конференциях.

В целом за 2007 г. количество воспоминаний врачей об участии в научных мероприятиях уменьшилось по сравнению с 2006 г. на 16,8% до 123,0 тыс., а по итогам IV кв. — на 13,1% до 32,4 тыс. Подобная ситуация отмечена и для воспоминаний врачей о почтовых рассылках. Количество воспоминаний об этом виде промоции уменьшилось в 2007 г. по сравнению с 2006 г. на 21,9%, а по результатам IV кв. — на 29,9% и составило 64,9 и 15,7 тыс. соответственно.

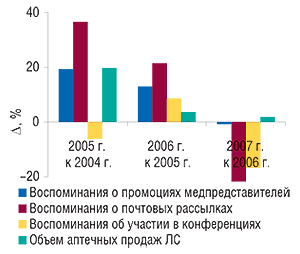

Следует отметить, что в середине 2006 г., когда рынок аптечных продаж ЛС в денежном выражении продемонстрировал замедление темпов роста, а в натуральном — уменьшение объемов реализации, промоции медпредставителей еще достаточно оптимистично повышались (рис. 4). Тем не менее, очевидно, с начала 2007 г. работа внешних служб была оптимизирована.

|

Результат не заставил себя ждать. В течение 2007 г. объем аптечных продаж ЛС в денежном выражении увеличивался преимущественно за счет увеличения объемов реализации средне- и высокостоимостных препаратов. То есть ЛС, стоимость которых — более 4,5 грн. Особенно же успешным был сегмент высокостоимостных рецептурных ЛС, продажи которых по итогам 2007 г. увеличились на 41,2% по сравнению с 2006 г. (весь рынок ЛС — на 28,4%, см. «Еженедельник АПТЕКА» № 7 (628) от 18 февраля 2008 г.). Ни много ни мало, именно этот сегмент ЛС сегодня составляет 30% всего рынка аптечных продаж ЛС.

Произошедшие изменения на рынке промоции ЛС закономерно отразились на снижении нагрузки врачей. По итогам 2007 г. для 9 из 15 исследуемых специальностей врачей отмечено уменьшение среднего количества воспоминаний о промоциях медпредставителей на одного врача (табл. 1). В разрезе охваченных городов среднее количество воспоминаний о промоциях на одного врача также уменьшилось — с 78 в 2006 г. до 77 в 2007 г. Максимальная нагрузка, как и в 2006 г., пришлась на гастроэнтерологов. По итогам исследуемого периода среднее количество воспоминаний гастроэнтерологов о визитах медпредставителей на одного врача составило 93. Годом ранее этот показатель достигал 102. Примечательно, что повышение промоционной нагрузки коснулось тех специальностей, для которых среднее количество визитов на одного врача минимально. Так, наибольшее увеличение среднего количества воспоминаний о промоциях медицинских представителей отмечено для ортопедов/травматологов — на 6,6% до 71 воспоминания.

Таблица 1

Среднее количество воспоминаний о промоциях медпредставителей на одного врача по итогам 2005–2007 гг. в разрезе специальностей с указанием прироста/убыли (%) по сравнению с предыдущим годом

| № п/п | Специальность | Среднее количество воспоминаний о промоциях медпредставителей | ||||

| 2005 г. | 2006 г. | D по сравнению с 2005 г., % | 2007 г. | D по сравнению с 2006 г., % | ||

| 1 | Гастроэнтерологи | 85 | 102 | 20,1 | 93 | –8,8 |

| 2 | Кардиологи | 96 | 92 | –3,8 | 89 | –3,6 |

| 3 | Терапевты | 86 | 89 | 2,8 | 88 | –1,2 |

| 4 | Неврологи | 78 | 83 | 6,2 | 82 | –1,0 |

| 5 | Аллергологи/Пульмонологи | 85 | 82 | –2,8 | 81 | –1,6 |

| 6 | Урологи | 75 | 83 | 10,7 | 81 | –2,6 |

| 7 | Отоларингологи | 77 | 78 | 0,5 | 78 | 1,0 |

| 8 | Эндокринологи | 85 | 83 | –3,3 | 78 | –6,1 |

| 9 | Гинекологи | 78 | 78 | 0,8 | 77 | –2,1 |

| 10 | Педиатры | 75 | 77 | 2,9 | 75 | –2,3 |

| 11 | Дерматологи | 74 | 73 | –1,6 | 73 | 0,7 |

| 12 | Ортопеды/Травматологи | 66 | 67 | 1,8 | 71 | 6,6 |

| 13 | Хирурги | 65 | 67 | 2,2 | 67 | 0,2 |

| 14 | Анестезиологи | 59 | 61 | 2,7 | 63 | 3,4 |

| 15 | Психиатры | 55 | 59 | 7,6 | 60 | 1,6 |

| Всего | 76 | 78 | 3,0 | 77 | –1,5 | |

Для многих фармакотерапевтических групп препаратов также отмечено уменьшение количества воспоминаний врачей о промоциях медпредставителей. Для половины из 10 крупнейших по количеству воспоминаний врачей о визитах медпредставителей групп АТС-классификации первого уровня в исследуемый период была зафиксирована убыль в количестве воспоминаний по сравнению с 2006 г. (табл. 2). Наибольшее количество воспоминаний о промоциях ЛС медпредставителями по итогам 2007 г. отмечено для препаратов группы C — почти 340 тыс. Максимальный прирост количества воспоминаний о промоциях медпредставителями ЛС отмечен для группы V «Различные средства» — на 16,2% по сравнению с 2006 г., количество которых в результате достигло 28,2 тыс.

Таблица 2

Топ-10 групп АТС-классификации первого уровня по количеству воспоминаний врачей о промоциях медпредставителей по итогам 2005–2007 гг.

| № п/п | АТС-код | АТС-группа | Количество воспоминаний о промоциях медпредставителей, тыс. | ||||

| 2005 г. | 2006 г. | D по сравнению с 2005 г., % | 2007 г. | D по сравнению с 2006 г., % | |||

| 1 | C | Средства, влияющие на сердечно-сосудистую систему | 295,7 | 338,0 | 14,3 | 339,7 | 0,5 |

| 2 | A | Средства, влияющие на пищеварительную систему и метаболизм | 312,2 | 348,9 | 11,8 | 328,4 | –5,9 |

| 3 | J | Противомикробные средства для системного применения | 269,7 | 299,5 | 11,1 | 290,7 | –2,9 |

| 4 | M | Средства, влияющие на опорно-двигательный аппарат | 173,0 | 200,3 | 15,8 | 218,4 | 9,1 |

| 5 | R | Средства, действующие на респираторную систему | 158,6 | 176,2 | 11,1 | 180,2 | 2,3 |

| 6 | N | Средства, действующие на нервную систему | 156,5 | 179,7 | 14,8 | 179,1 | –0,3 |

| 7 | G | Средства, влияющие на мочеполовую систему и половые гормоны | 91,2 | 103,2 | 13,2 | 94,5 | –8,5 |

| 8 | B | Средства, влияющие на систему крови и гемопоэз | 74,8 | 87,7 | 17,2 | 91,5 | 4,3 |

| 9 | D | Дерматологические средства | 42,1 | 42,9 | 1,9 | 40,4 | –5,9 |

| 10 | V | Различные средства | 18,4 | 24,3 | 32,1 | 28,2 | 16,2 |

| Прочие | 49,0 | 58,4 | 19,3 | 49,0 | –16,1 | ||

| Всего* | 1641,1 | 1859,1 | 13,3 | 1840,1 | –1,0 | ||

*В итог не вошли промоции, после которых врачи не помнят названия промотируемого препарата, но помнят производителя, а также промоции брэндов, для которых АТС-класс не определен.

По итогам IV кв. и всего 2007 г. пальму первенства в топ-списке компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителей ЛС со значительным отрывом в доле от своих ближайших преследователей заняла компания «Berlin-Chemie/Menarini Group» (табл. 3, 4). Неудивительно, что в топ-30 торговых наименований ЛС по аналогичному показателю около трети представлено брэндами именно этой компании. Как за IV кв., так и в целом за год состав рейтинга маркетирующих организаций остался достаточно стабильным по сравнению с 2006 г. Он претерпел лишь некоторые перестановки позиций участников и появление нескольких новичков, не заявленных в рейтингах за аналогичные периоды 2006 г. В целом на долю топ-30 компаний-производителей ЛС в IV кв. и за весь 2007 г. пришлось около 2/3 общего количества воспоминаний врачей о промоциях медпредставителей.

Таблица 3

Топ-30 маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС за IV кв. 2007 г. с указанием позиций в рейтинге за IV кв. 2006 г.

| № п/п | Компания-производитель | Доля, % | № п/п в 2006 г. |

| 1 | Berlin-Chemie/Menarini Group (Германия) | 10,85 | 1 |

| 2 | KRKA (Словения) | 4,55 | 2 |

| 3 | Sandoz (Швейцария) | 3,73 | 8 |

| 4 | Nycomed (Норвегия) | 3,05 | 5 |

| 5 | Servier (Франция) | 2,97 | 6 |

| 6 | sanofi-aventis (Франция) | 2,86 | 7 |

| 7 | GlaxoSmithKline (Великобритания) | 2,65 | 4 |

| 8 | ratiopharm (Германия) | 2,45 | 3 |

| 9 | Solvay Pharmaceuticals (Нидерланды) | 2,09 | 14 |

| 10 | Mili Healthcare (Великобритания) | 2,07 | 15 |

| 11 | Bionorica (Германия) | 2,00 | 17 |

| 12 | Ranbaxy (Индия) | 2,00 | 9 |

| 13 | Артериум Корпорация (Украина) | 1,88 | 11 |

| 14 | Boehringer Ingelheim (Германия) | 1,75 | 12 |

| 15 | Gedeon Richter (Венгрия) | 1,70 | 13 |

| 16 | Egis (Венгрия) | 1,50 | 10 |

| 17 | Astellas Pharma Europe (Нидерланды) | 1,42 | 22 |

| 18 | Schering (Германия)* | 1,38 | 20 |

| 19 | Dr. Reddy’s (Индия) | 1,34 | 27 |

| 20 | Zentiva (Чешская Республика) | 1,31 | 16 |

| 21 | Sagmel (США) | 1,29 | 25 |

| 22 | Фармак ОАО (Украина) | 1,29 | 18 |

| 23 | Ferrosan (Дания) | 1,28 | 23 |

| 24 | Actavis Group (Исландия) | 1,27 | 29 |

| 25 | Heel (Германия) | 1,20 | 19 |

| 26 | Schering Plough Corp. (США) | 1,09 | 28 |

| 27 | Bittner (Австрия) | 1,08 | 49 |

| 28 | Дарница (Украина) | 1,02 | 21 |

| 29 | Юрия-Фарм (Украина) | 0,94 | 39 |

| 30 | Mentholatum (Великобритания) | 0,83 | 82 |

Таблица 4

Топ-30 маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС за 2007 г. с указанием позиций в рейтинге 2006 г.

|

№ п/п |

Компания-производитель | Доля, % | № п/п в 2006 г. |

|

1 |

Berlin-Chemie/Menarini Group (Германия) |

11,15 | 1 |

|

2 |

KRKA (Словения) |

4,23 | 2 |

|

3 |

Sandoz (Швейцария) |

3,63 | 8 |

|

4 |

Nycomed (Норвегия) |

3,21 | 6 |

|

5 |

Servier (Франция) |

2,97 | 5 |

|

6 |

GlaxoSmithKline (Великобритания) |

2,79 | 4 |

|

7 |

ratiopharm (Германия) |

2,73 | 3 |

|

8 |

sanofi-aventis (Франция) |

2,68 | 7 |

|

9 |

Ranbaxy (Индия) |

2,06 | 10 |

|

10 |

Артериум Корпорация (Украина) |

2,06 | 13 |

|

11 |

Bionorica (Германия) |

2,02 | 17 |

|

12 |

Gedeon Richter (Венгрия) |

2,01 | 9 |

|

13 |

Solvay Pharmaceuticals (Нидерланды) |

1,97 | 16 |

|

14 |

Egis (Венгрия) |

1,91 | 14 |

|

15 |

Mili Healthcare (Великобритания) |

1,88 | 15 |

|

16 |

Boehringer Ingelheim (Германия) |

1,77 | 11 |

|

17 |

Zentiva (Чешская Республика) |

1,60 | 18 |

|

18 |

Heel (Германия) |

1,59 | 21 |

|

19 |

Dr. Reddy’s (Индия) |

1,36 | 23 |

|

20 |

Фармак (Украина) |

1,34 | 20 |

|

21 |

Astellas Pharma Europe (Нидерланды) |

1,32 | 22 |

|

22 |

Ferrosan (Дания) |

1,28 | 28 |

|

23 |

Actavis Group (Исландия) |

1,25 | 27 |

|

24 |

Schering (Германия)* |

1,25 | 19 |

|

25 |

Дарница (Украина) |

1,16 | 12 |

|

26 |

Sagmel (США) |

1,12 | 26 |

|

27 |

Pfizer Inc. (США) |

1,01 | 25 |

|

28 |

Schering Plough Corp. (США) |

0,89 | 34 |

|

29 |

Олайнфарм (Латвия) |

0,85 | 30 |

|

30 |

Micro Labs (Индия) |

0,84 | 24 |

**В итоговые данные количества воспоминаний о промоциях медпредставителей компании «Schering» (Германия) включены промоции компании «Bayer Consumer Care» (Швейцария), «Bayer Schering Pharma» (Германия) и «Roche AG» (Германия).

Анализ рейтингов торговых наименований ЛС по количеству воспоминаний о промоциях медпредставителей позволяет детально оценить ситуацию на рынке промоции. Как по итогам IV кв., так и за весь 2007 г. рейтинг наиболее активно промотируемых ЛС возглавил рецептурный препарат ДИКЛОБЕРЛ (табл. 5, 6). На 2–4-й позициях обоих рейтингов разместились МЕЗИМ ФОРТЕ, БЕРЛИПРИЛ и АУГМЕНТИН. Состав первой четверки наиболее активно промотируемых препаратов остался таким же, как и в 2006 г. Отметим, что в числе топ-30 брэндов ЛС — лидеров по количеству воспоминаний врачей о промоциях медпредставителей за IV кв. 2007 г. появилось 12 торговых наименований ЛС, которые в аналогичный период 2006 г. не были в нем заявлены. В топ-30 за весь 2007 г. таких новичков — 8. В этих случаях промоционная активность компаний-производителей, направленная на врачей, заметно повысилась. В целом же доля топ-30 наиболее активно промотируемых препаратов как в IV кв., так и за весь 2007 г. составила немного меньше 20% общего количества воспоминаний врачей о промоционных визитах медпредставителей.

Таблица 5

Топ-30 торговых наименований ЛС по доле в общем количестве воспоминаний врачей о промоциях медпредставителей за IV кв. 2007 г. с указанием позиций в рейтинге за IV кв. 2006 г.

| № п/п | Торговое наименование ЛС | Доля, % | № п/п в 2006 г. |

| 1 | ДИКЛОБЕРЛ (Rx) | 1,28 | 1 |

| 2 | БЕРЛИПРИЛ (Rx) | 1,10 | 2 |

| 3 | АУГМЕНТИН (Rx) | 1,04 | 4 |

| 4 | МЕЗИМ ФОРТЕ (OTC) | 1,02 | 3 |

| 5 | ФРОМИЛИД (Rx) | 0,84 | 9 |

| 6 | НИМЕСИЛ (Rx) | 0,77 | 5 |

| 7 | ПРЕДУКТАЛ (Rx) | 0,67 | 12 |

| 8 | БИСОПРОЛОЛ-РАТИОФАРМ (Rx) | 0,67 | 24 |

| 9 | ЦИПРИНОЛ (Rx) | 0,65 | 16 |

| 10 | АКТОВЕГИН (OTC/Rx) | 0,65 | 47 |

| 11 | АМОКСИКЛАВ (Rx) | 0,60 | 62 |

| 12 | ДЕКСАЛГИН (OTC/Rx) | 0,60 | 163 |

| 13 | ФЛАВАМЕД (OTC) | 0,60 | 30 |

| 14 | РЕФОРТАН (Rx) | 0,59 | 10 |

| 15 | ЭНАП (Rx) | 0,59 | 22 |

| 16 | ЛАЗОЛВАН (OTC/Rx) | 0,59 | 8 |

| 17 | МИЛИСТАН (OTC) | 0,59 | 25 |

| 18 | КОНКОР (Rx) | 0,55 | 80 |

| 19 | ЭНЕРЛИВ (OTC) | 0,55 | — |

| 20 | ПРЕСТАРИУМ (Rx) | 0,55 | 7 |

| 21 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,52 | 6 |

| 22 | СИНУПРЕТ (OTC) | 0,51 | 26 |

| 23 | КЛЕКСАН (Rx) | 0,50 | 35 |

| 24 | БИФИ-ФОРМ (OTC) | 0,50 | 34 |

| 25 | МУЛЬТИ-ТАБС (OTC) | 0,49 | 20 |

| 26 | КРЕОН (OTC) | 0,49 | 115 |

| 27 | ЛИЗИНОПРИЛ-РАТИОФАРМ (Rx) | 0,48 | 38 |

| 28 | ЭРИУС (OTC) | 0,48 | 33 |

| 29 | ДУФАСТОН (Rх) | 0,46 | 58 |

| 30 | ФЛЕМОКСИН (Rх) | 0,46 | 52 |

Таблица 6

Топ-30 торговых наименований ЛС по доле в общем количестве воспоминаний врачей о промоциях медпредставителей за 2007 г. с указанием позиций в рейтинге 2006 г.

| № п/п | Торговое наименование ЛС | Доля, % | № п/п в 2006 г. |

| 1 | ДИКЛОБЕРЛ (Rх) | 1,24 | 3 |

| 2 | МЕЗИМ ФОРТЕ (OTC) | 1,10 | 2 |

| 3 | БЕРЛИПРИЛ (Rх) | 1,09 | 1 |

| 4 | АУГМЕНТИН (Rх) | 1,03 | 4 |

| 5 | НИМЕСИЛ (Rх) | 0,82 | 6 |

| 6 | ПРЕДУКТАЛ (Rх) | 0,68 | 10 |

| 7 | ПРЕСТАРИУМ (Rх) | 0,63 | 8 |

| 8 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,63 | 5 |

| 9 | БИСОПРОЛОЛ-РАТИОФАРМ (Rx) | 0,62 | 30 |

| 10 | ФРОМИЛИД (Rх) | 0,62 | 11 |

| 11 | РЕФОРТАН (Rх) | 0,61 | 14 |

| 12 | ЭНАП (Rх) | 0,57 | 19 |

| 13 | АКТОВЕГИН (OTC/Rx) | 0,55 | 53 |

| 14 | ЛАЗОЛВАН (OTC/Rx) | 0,55 | 17 |

| 15 | ЦИПРИНОЛ (Rx) | 0,52 | 28 |

| 16 | МОВАЛИС (RX) | 0,51 | 7 |

| 17 | СИНУПРЕТ (OTC) | 0,51 | 34 |

| 18 | ФЛАВАМЕД (OTC) | 0,50 | 62 |

| 19 | БИФИ-ФОРМ (OTC) | 0,49 | 61 |

| 20 | ДЕКСАЛГИН (OTC/Rx) | 0,49 | 686 |

| 21 | ЛИЗИНОПРИЛ-РАТИОФАРМ (Rх) | 0,48 | — |

| 22 | ЭГИЛОК (Rх) | 0,48 | 18 |

| 23 | МУЛЬТИ-ТАБС (OTC) | 0,48 | 20 |

| 24 | ФРАКСИПАРИН (Rх) | 0,48 | 22 |

| 25 | ФАСТУМ ГЕЛЬ (OTC) | 0,47 | 12 |

| 26 | КЛЕКСАН (Rх) | 0,47 | 25 |

| 27 | ЙОДОМАРИН (OTC) | 0,46 | 9 |

| 28 | КОНКОР (Rх) | 0,46 | 85 |

| 29 | АМОКСИКЛАВ (Rx) | 0,44 | 89 |

| 30 | МИЛИСТАН (OTC) | 0,43 | 24 |

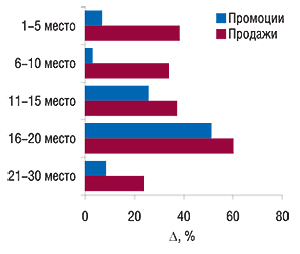

Увеличение количества промоций по сравнению с 2006 г. отмечено для абсолютного большинства брэндов ЛС, которые вошли в список 30 наиболее запомнившихся врачам по визитам медпредставителей в 2007 г. Максимальный процент прироста количества воспоминаний о промоциях медпредставителей закрепили за собой брэнды, занимающие в этом рейтинге с 16-го по 20-е места (рис. 5). Продажи именно этих брэндов также продемонстрировали прирост, во многом опережающий общерыночный — на 60,3%. С точки зрения эффективности сегментирования и таргетинга, пожалуй, наиболее показательным является пример первой десятки лидеров рынка промоции. В 2007 г. по сравнению с 2006 г. количество воспоминаний врачей о визитах медпредставителей с промоциями этих брэндов практически не изменилось. Однако прирост объемов продаж этих брэндов ЛС значительно превзошел общерыночный.

|

Результативность промоций медпредставителей в свою очередь проявляется в назначениях врачей. Сгруппированные данные количества воспоминаний врачей о назначениях препаратов, визитах медпредставителей, полученных рассылках, участии в симпозиумах и телевизионной рекламе позволяют более детально рассмотреть общую картину промоционных усилий компаний-производителей, направленных на продвижение ЛС в 2007 г.

По итогам 2007 г. пальму первенства по количеству воспоминаний врачей о назначениях в исследуемых городах получил рецептурный препарат АУГМЕНТИН, который в рейтинге по количеству воспоминаний о промоциях медпредставителей в этот же период занял 4-е место (табл. 7). Следует отметить, что в продвижении этого брэнда были задействованы также адресные рассылки и организация научных мероприятий. Так что его успех явно обусловлен использованием всевозможных видов промоций. Количество воспоминаний о его назначениях более чем в 1,5 раза превысило количество воспоминаний о промоциях медпредставителями (!). Еще для 8 торговых наименований ЛС в разрезе представленной топ-20 количество назначений препаратов превалировало над таковым воспоминаний врачей о визитах медпредставителей. В свою очередь это свидетельствует не только об эффективности промоций медпредставителей, но и о разумном использовании различных методов промоционной работы с врачами.

Таблица 7

Топ-20 торговых наименований ЛС по количеству воспоминаний врачей о назначениях в 2007 г. с указанием категорий отпуска и позиций в рейтинге по объемам аптечных продаж в денежном выражении, а также количества воспоминаний о различных типах промоактивности

| № п/п | Наименование ЛС | Маркетирующая организация | Воспоминания | № п/п в рейтинге продаж | ||||

| о количестве назначений препаратов | о промоциях медпредставителей | о полученных рассылках | об участии в симпозиумах | о телевизионной рекламе препаратов | ||||

| 1 | АУГМЕНТИН (Rx) | GlaxoSmithKline (Великобритания) | 32727 | 19272 | 4577 | 1012 | – | 22 |

| 2 | ЛАЗОЛВАН (OTC/Rx) | Boehringer Ingelheim (Германия) | 19885 | 10220 | 112 | 461 | 13895 | 7 |

| 3 | ДИКЛОБЕРЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 17450 | 23209 | 114 | 902 | – | 21 |

| 4 | БЕРЛИПРИЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 15596 | 20462 | 53 | 450 | – | 75 |

| 5 | ПРЕДУКТАЛ (Rx) | Servier (Франция) | 11930 | 12685 | 512 | 1541 | – | 6 |

| 6 | МЕЗИМ ФОРТЕ (OTC) | Berlin-Chemie/Menarini Group (Германия) | 11905 | 20578 | 304 | 607 | 32777 | 5 |

| 7 | ЭНАП (Rx) | KRKA (Словения) | 10982 | 10701 | 131 | 528 | – | 12 |

| 8 | НИМЕСИЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 10924 | 15288 | 87 | 475 | – | 25 |

| 9 | АКТОВЕГИН (OTC/Rx) | Nycomed (Норвегия) | 10597 | 10353 | 167 | 1010 | – | 2 |

| 10 | БИСОПРОЛОЛ (Rx) | ratiopharm (Германия) | 10465 | 11700 | 98 | 1919 | – | 152 |

| 11 | ФЛЕМОКСИН (Rx) | Astellas Pharma Europe (Нидерланды) | 9534 | 7305 | 27 | 381 | – | 123 |

| 12 | ЦИПРИНОЛ (Rx) | KRKA (Словения) | 8192 | 9813 | 57 | 515 | – | 196 |

| 13 | СУМАМЕД (Rx) | Pliva (Хорватия) | 7831 | 6135 | 347 | 659 | – | 80 |

| 14 | РЕФОРТАН (Rx) | Berlin-Chemie/Menarini Group (Германия) | 7765 | 11405 | 62 | 943 | – | 397 |

| 15 | МОВАЛИС (Rx) | Boehringer Ingelheim (Германия) | 7711 | 9554 | 119 | 131 | – | 32 |

| 16 | КЕТАНОВ (Rx) | Ranbaxy (Индия) | 7511 | 4634 | 21 | 150 | – | 13 |

| 17 | ПРЕСТАРИУМ (Rx) | Servier (Франция) | 7329 | 11747 | 981 | 2091 | – | 64 |

| 18 | КАВИНТОН (Rx) | Gedeon Richter (Венгрия) | 7199 | 6637 | 1348 | 690 | – | 68 |

| 19 | АМОКСИКЛАВ (Rx) | Sandoz (Швейцария) | 7024 | 8241 | 279 | 412 | – | 165 |

| 20 | МАКРОПЕН (Rx) | KRKA (Словения) | 6843 | 6219 | – | 151 | – | 91 |

ОТДЕЛЬНЫЕ ПРИМЕРЫ

Результаты 2007 г. свидетельствуют, что промоционная активность компаний — производителей ЛС по работе с врачами в крупнейших городах Украины была оптимизирована. При этом все усилия были брошены на продвижение дорогостоящих препаратов, которые по итогам года и стали наиболее успешными. Эффективность оптимизации наиболее четко прослеживается на примере 10 брэндов ЛС — лидеров по количеству воспоминаний о промоциях медпредставителей. В качестве одного из наиболее показательных рассмотрим пример препаратов торговой марки ПРЕСТАРИУМ, которые продвигаются компанией «Servier». В 2007 г. этот брэнд занял 7-е место в рейтинге по количеству воспоминаний врачами о промоциях медпредставителей (см. табл. 6). По количеству воспоминаний о назначениях он вошел в первую двадцатку (см. табл. 7).

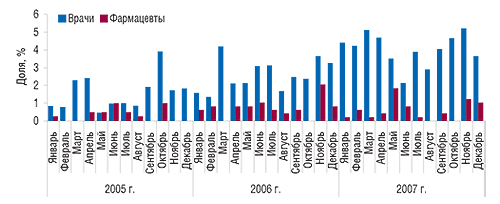

Воспоминания врачей о промоциях ПРЕСТАРИУМА в 2007 г. в значительной степени коррелировали с общерыночными показателями (рис. 6). Они практически не изменились по сравнению с 2006 г. и составили 11,7 тыс. В ходе продвижения этого брэнда также использовались промоции среди фармацевтов. Однако в гораздо меньшем объеме. Количество воспоминаний фармацевтами о визитах медпредставителей с промоциями ПРЕСТАРИУМА в 2007 г. составило 1,7 тыс., уменьшившись на 20% по сравнению с 2006 г.

|

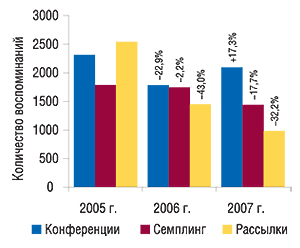

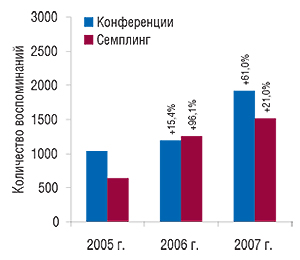

Активная промоционная деятельность среди врачей велась также посредством проведения конференций, дистрибьюции образцов препарата (семплинга), почтовых рассылок. В 2007 г. только для первого из этих способов продвижения отмечено увеличение количества воспоминаний врачей (рис. 7). Количество воспоминаний о семплинге и полученных почтовых рассылках, напротив, уменьшилось.

|

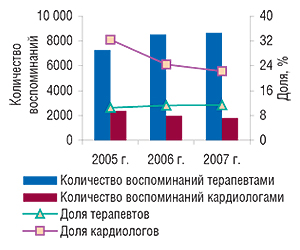

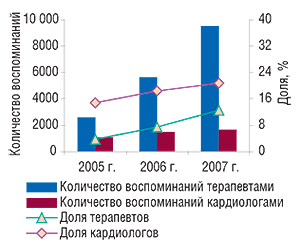

Целевой группой специалистов, на которых ориентированы промоции ПРЕСТАРИУМА, являются терапевты и кардиологи. Количество воспоминаний врачей этих специальностей о визитах медпредставителей с промоциями ПРЕСТАРИУМА составляет около 90% общего количества таковых. Следует отметить, что по сравнению с 2006 г. количество воспоминаний о промоциях ПРЕСТАРИУМА терапевтами и кардиологами практически не изменилось (рис. 8). При этом заметно изменился охват кардиологов промоционными визитами. Очевидно, что ставки были сделаны на заинтересованных врачей, причем на тех, которые обеспечивают большие продажи.

|

Четкая цель позволила медицинским представителям достичь значительных успехов. Продажи ПРЕСТАРИУМА, несмотря на медленные темпы роста аптечных продаж ЛС в натуральном выражении в целом по рынку, демонстрируют достаточно динамичное увеличение. По итогам 2007 г. объем продаж ПРЕСТАРИУМА увеличился в натуральном выражении на 26,9% по сравнению с 2006 г. и достиг 466,6 млн упаковок. В денежном выражении продажи ПРЕСТАРИУМА увеличились на 34,5% и превысили отметку 25 млн грн.

Безусловно, снижение промоционной активности компаний — производителей ЛС по работе с врачами отмечено далеко не для всех промотируемых препаратов. Некоторые брэнды (уже успешные, но еще не достигшие предела совершенства) на протяжении 2007 г., напротив, активизировали усилия внешней службы. Одним из таковых является БИСОПРОЛОЛ-РАТИОФАРМ компании «ratiopharm». По итогам 2007 г. этот препарат поднялся с 30-й в 2006 г. на 9-ю позицию в топ-списке наиболее активно промотируемых препаратов (см. табл. 6). В рейтинге брэндов ЛС по количеству воспоминаний врачей о назначениях он занял 10-е место (см. табл. 7).

На рынке промоции БИСОПРОЛОЛ-РАТИОФАРМ — не новичок. Его продвижение длительное время осуществляется посредством различных методов. Общее количество воспоминаний врачей о промоционных визитах медицинских представителей для брэнда БИСОПРОЛОЛ-РАТИОФАРМ в 2007 г. составило 11,7 тыс., увеличившись по сравнению с 2006 г. на 56,6%. В значительно меньшей степени промоции БИСОПРОЛОЛА-РАТИОФАРМ были направлены на фармацевтов. Количество воспоминаний этих специалистов о промоциях БИСОПРОЛОЛА-РАТИОФАРМ уменьшилось по сравнению с 2006 г. практически на 20% и составило 1,3 тыс.

Наряду с увеличением количества воспоминаний врачей о промоциях БИСОПРОЛОЛА-РАТИОФАРМ увеличился и охват таковых. В 2007 г. доля врачей, вспоминавших о промоциях этого брэнда, в общем количестве специалистов, вспоминавших о промоциях каких-либо препаратов, достигла своего максимума — 5,2% (в ноябре, рис. 9). Для фармацевтов этот показатель был максимальным в ноябре 2006 г. — 2,0%.

|

Следует отметить, что в продвижении этого препарата были активно задействованы семплинг и организация научных мероприятий. По итогам 2007 г. количество воспоминаний врачей о семплинге составило 1,5 тыс., увеличившись на 21,0% по сравнению с 2006 г. (рис. 10). Количество воспоминаний об участии в конференциях увеличилось на 61,0% и составило 1,9 тыс.

|

В наибольшей степени промоционная активность БИСОПРОЛОЛА-РАТИОФАРМ направлена на терапевтов и кардиологов. Причем в 2007 г. визиты медицинских представителей с промоциями этого препарата увеличились к врачам обоих этих специальностей (рис. 11). Увеличение количества визитов сопровождалось расширением охвата таковых. Следует отметить, что наибольшее количество воспоминаний о промоциях БИСОПРОЛОЛА-РАТИОФАРМ приходится на терапевтов. При этом в 2007 г. их охват составил 12,5%. Воспоминания кардиологами о визитах медицинских представителей с промоциями БИСОПРОЛОЛА-РАТИОФАРМ в 2007 г. было практически в 6 раз меньше, чем терапевтами. Однако их охват достиг 20,7%.

|

Эффективность промоций БИСОПРОЛОЛА-РАТИОФАРМ — более чем внушительна. Наряду с постоянным повышением промоционной активности, направленной на его продвижение, стремительный рост демонстрируют и аптечные продажи. По итогам всего 2007 г. аптечные продажи БИСОПРОЛОЛА-РАТИОФАРМ увеличились на 62,9% в денежном и 56,8% в натуральном выражении по сравнению с 2006 г. и составили 14,6 млн грн. за 546,9 тыс. упаковок.

ИТОГИ

Как показали итоги 2007 г., количество воспоминаний врачей о промоционной активности компаний — производителей ЛС во всех своих проявлениях в крупнейших городах Украины уменьшилось по сравнению с 2006 г. Бессмысленно полагать, что маркетинговая активность компаний — производителей ЛС на этих территориях снизилась. Она приняла другую свежую окраску — когда не количеством, а качеством визитов, почтовых рассылок или организованных конференций запомнится промоция. К таким изменениям промоционной активности производителей ЛС подтолкнул сам рынок. В 2007 г. здесь были созданы наиболее благоприятные условия для увеличения объемов продаж дорогостоящих препаратов.

На что следует обратить внимание, так это на уменьшение количества воспоминаний врачей в исследуемых городах о получении почтовых рассылок и об участии в конференциях — почти 22 и 17% соответственно сравнению 2006 г. Очевидно, что потенциал этих способов промоции еще не раскрыт. А ведь они способны достойно дополнить работу медпредставителей.

По-видимому, в крупнейших городах Украины промоционный рынок ЛС уже достиг насыщения. Поэтому не удивительно, если увеличение количества визитов к врачам здесь не приводит к увеличению количества воспоминаний о них. Вероятно также, что в целом по Украине происходит повышение промоционной активности компаний — производителей ЛС, которое выходит за пределы этих городов.

Надеемся, компании-производители продолжат борьбу за качество визитов медицинских представителей и сосредоточатся на наиболее эффективных коммуникациях. Ведь главное, чтобы они были в точку! n

Оксана Сергиенко, Екатерина Кармалита

При подготовке публикации использованы данные системы исследования «Фармстандарт» компании «МОРИОН», тел.: (044) 585-97-10, e-mail:?;

исследования PromotestSM компании «Medical Data Management Ukraine», тел.: (044) 496-04-30, e-mail:?

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим