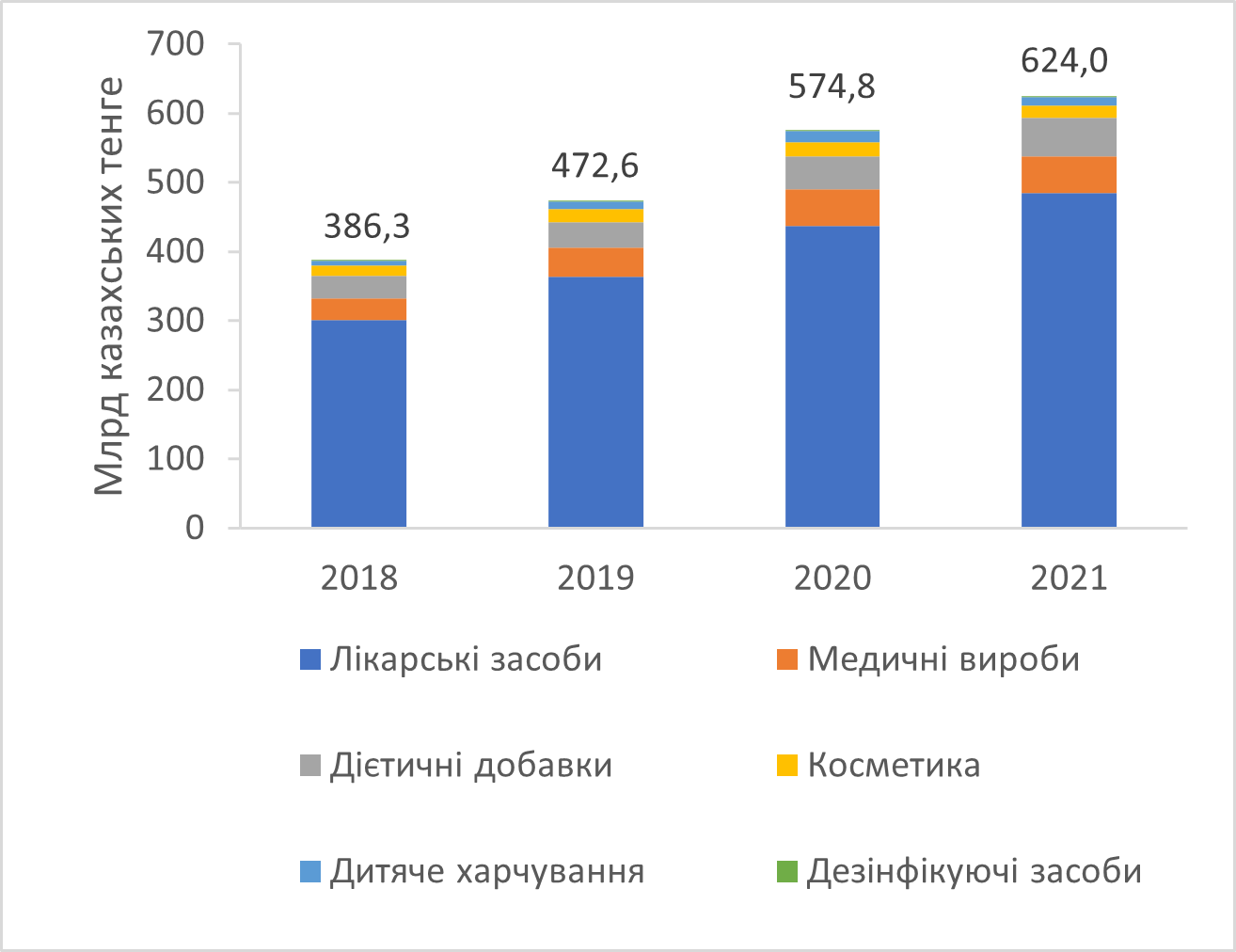

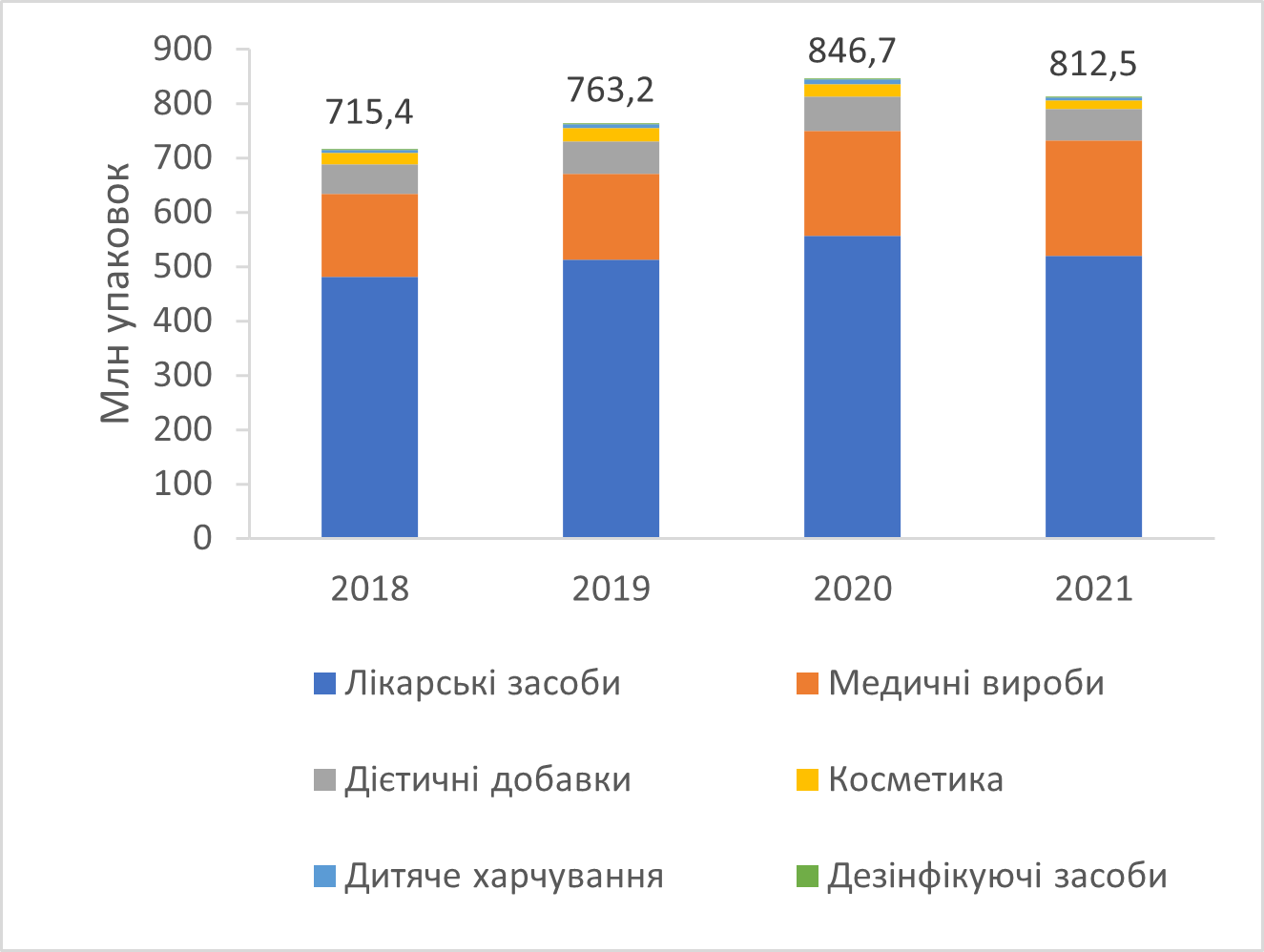

За підсумками 2021 р. обсяги роздрібного споживання товарів «аптечного кошика» в Казахстані становлять 624 млрд казахських тенге (рис. 1). Порівняно з попереднім роком цей показник продемонстрував приріст на рівні 8,6%. У натуральному вираженні обсяги аптечного продажу становлять 812,5 млн упаковок (рис. 2).

Значну частку аптечного продажу формують лікарські засоби. За підсумками 2021 р. їх питома вага в роздрібному споживанні в грошовому вираженні становить 77,7%. Медичні вироби становлять 8,4%, дієтичні добавки — 8,9%; 4,9% — решта категорій.

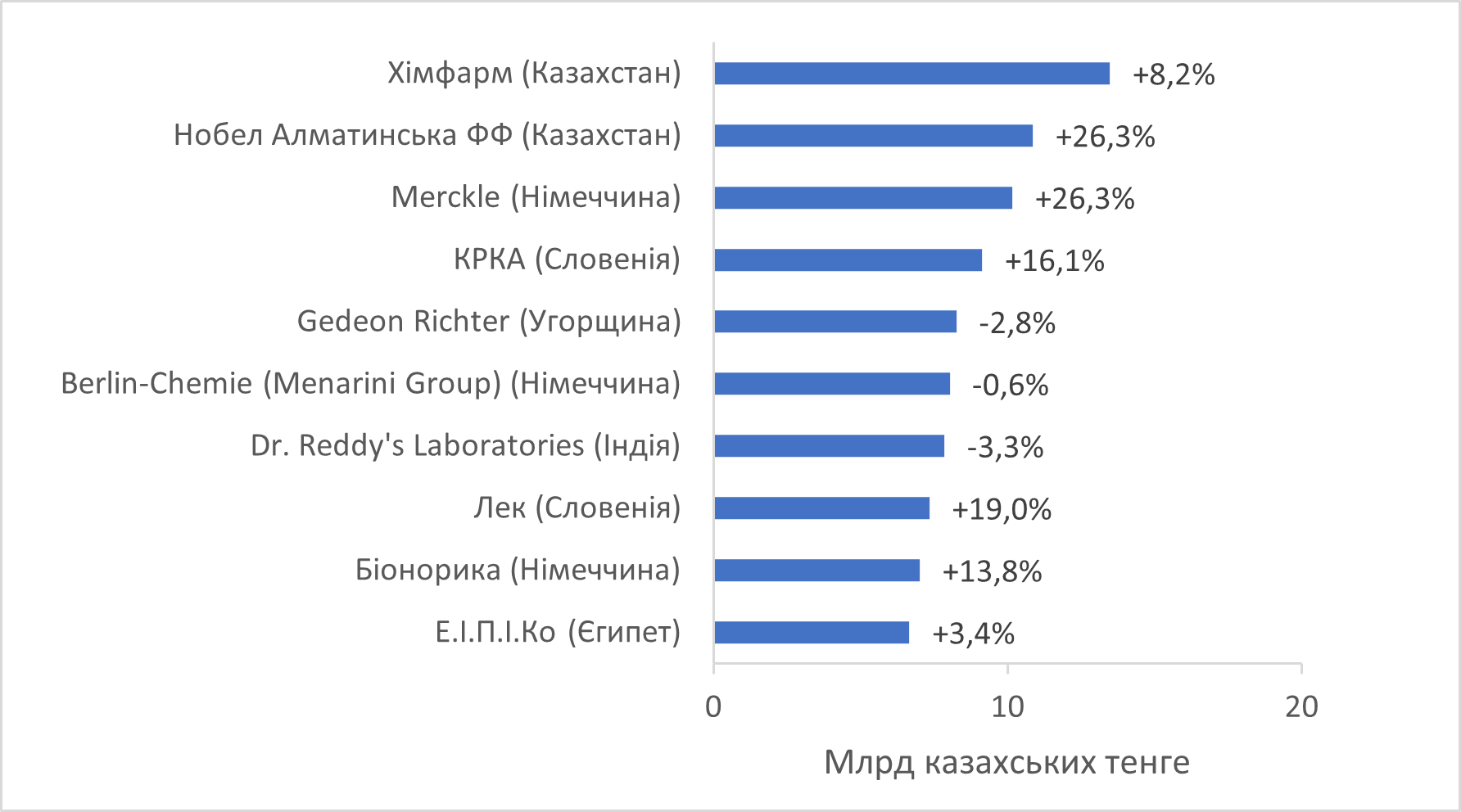

Серед виробників лідерами за обсягами аптечного продажу товарів «аптечного кошика» є компанії Хімфарм, Нобел Алматинська ФФ та Merckle (рис. 3).

Ринок лікарських засобів

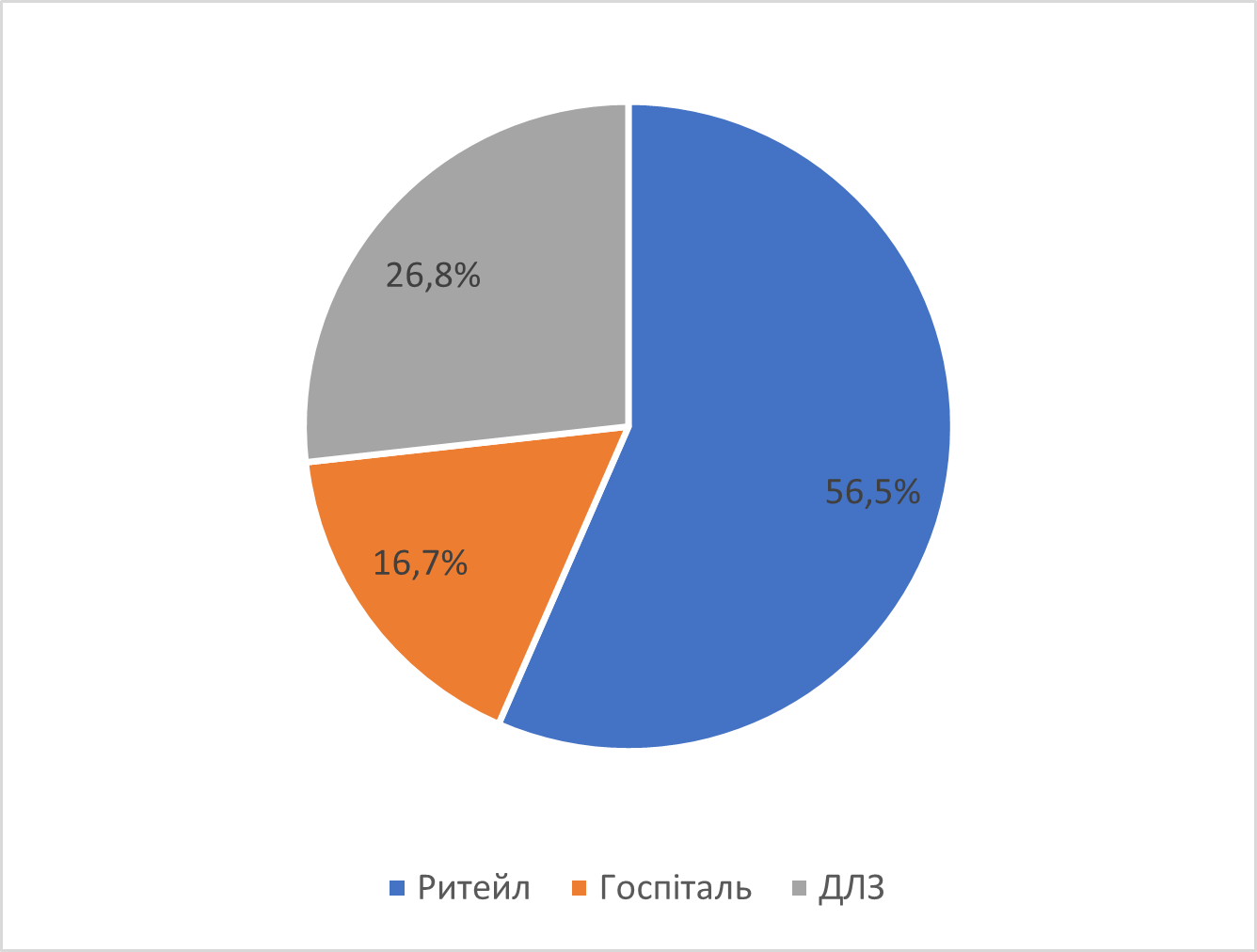

Обсяги роздрібної реалізації лікарських засобів за підсумками 2021 р. в Казахстані порівняно з попереднім роком в грошовому вираженні зросли на 11,0% — до 485,1 млрд казахських тенге. У загальному обсязі витрат на лікарські засоби (включаючи і державні, і витрати з кишені споживача) частка ритейлу становить 56,5% (рис. 4). 16,7% формує госпітальне споживання, 26,8% — програми додаткового лікарського забезпечення (ДЛЗ).

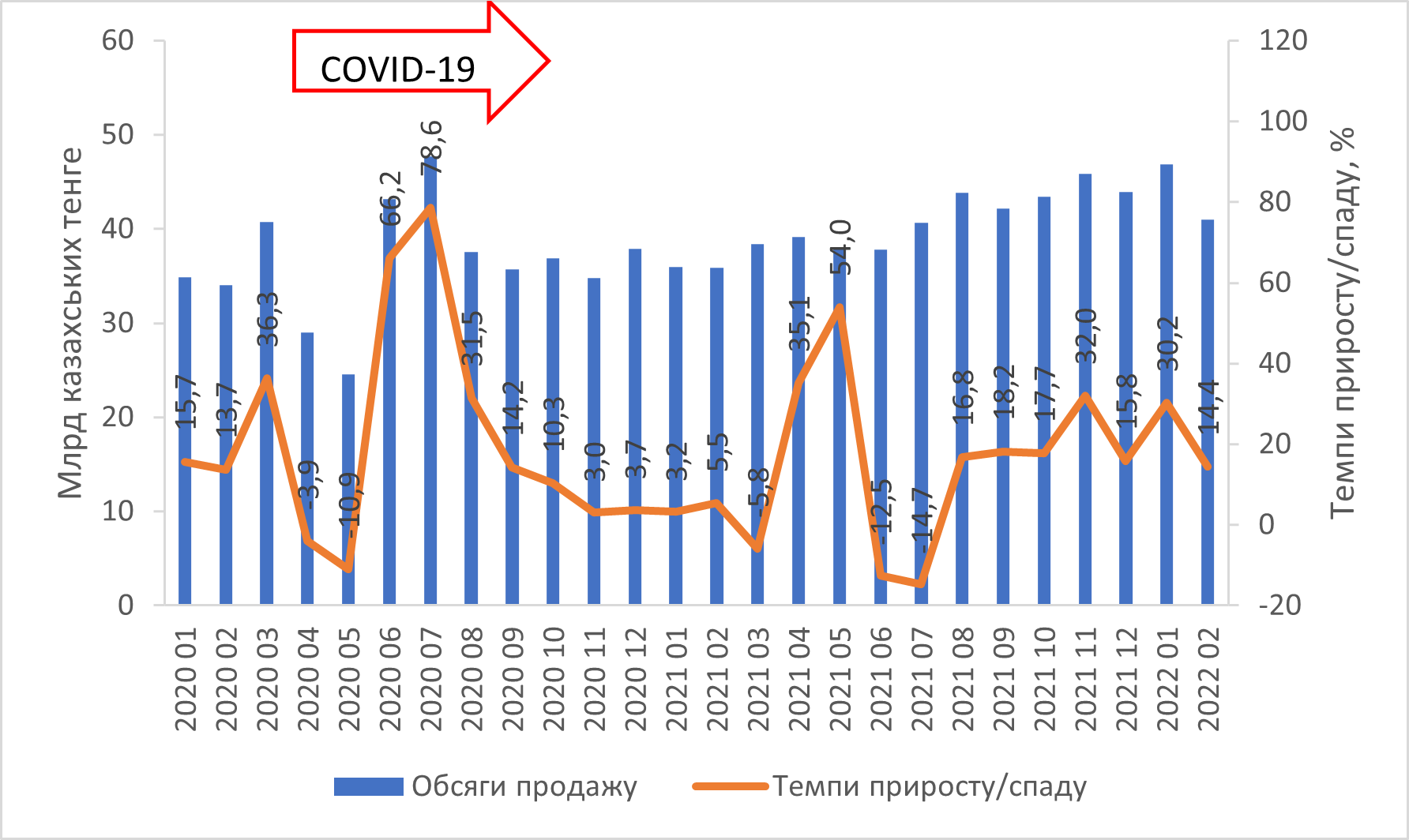

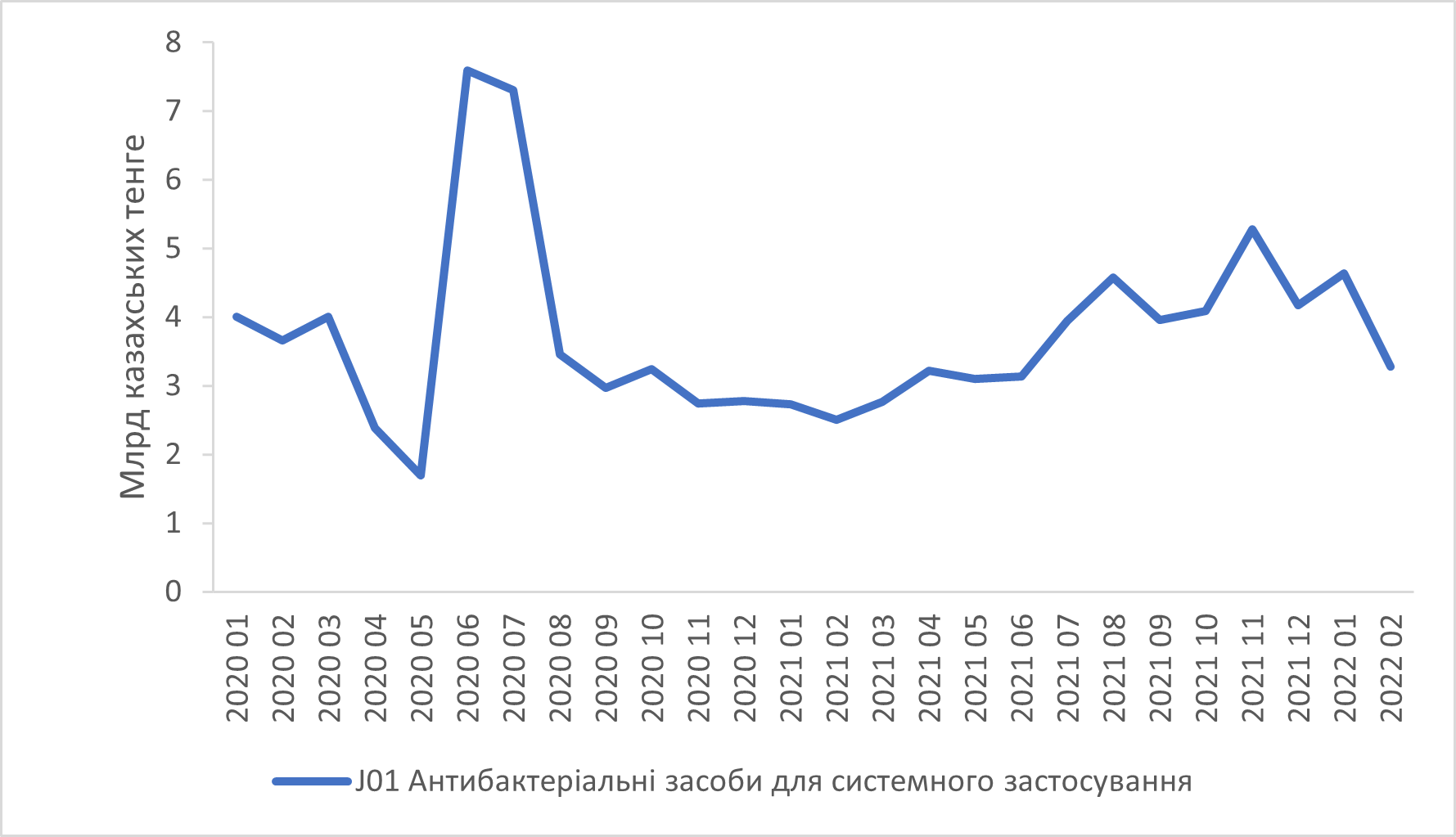

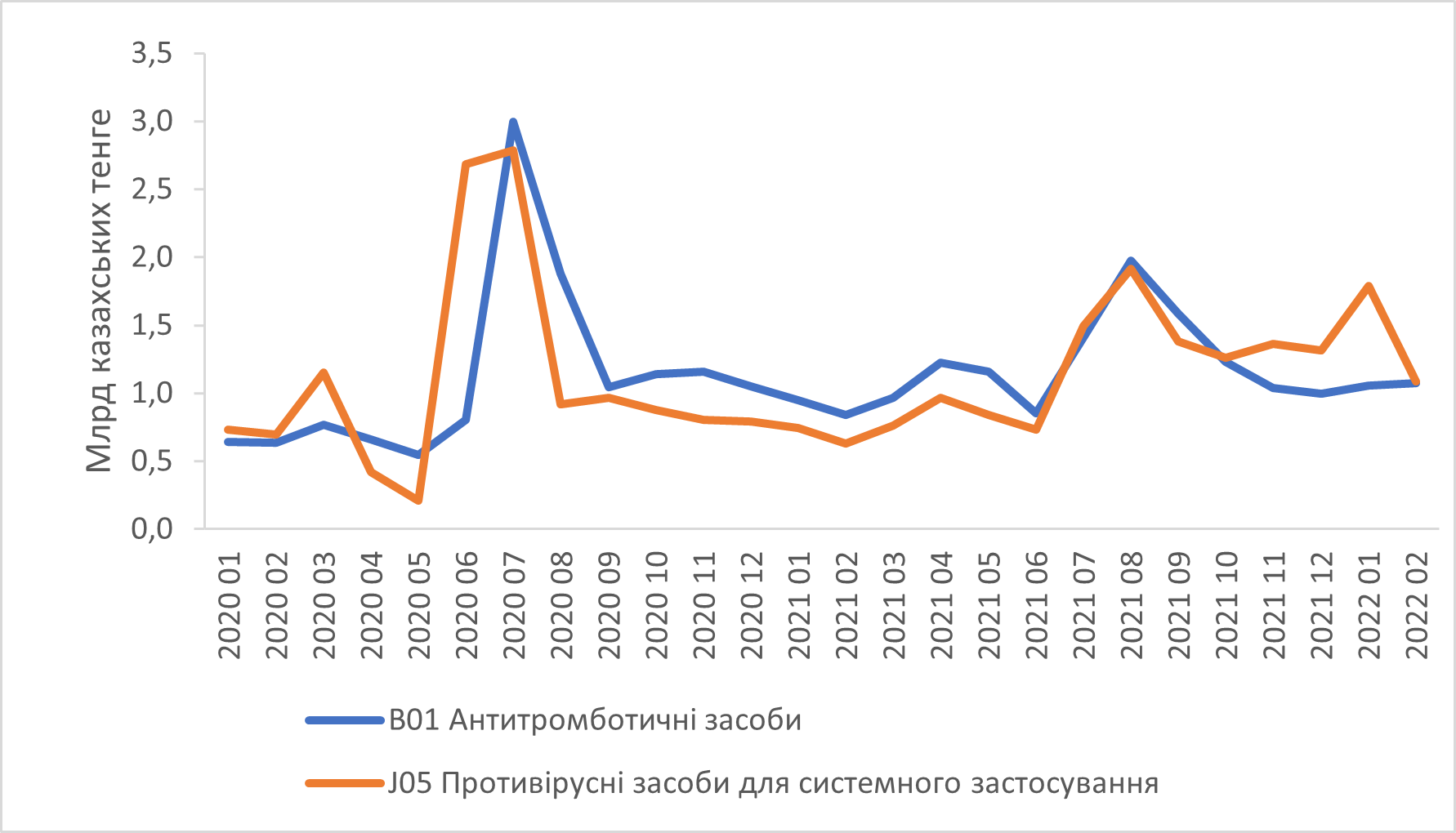

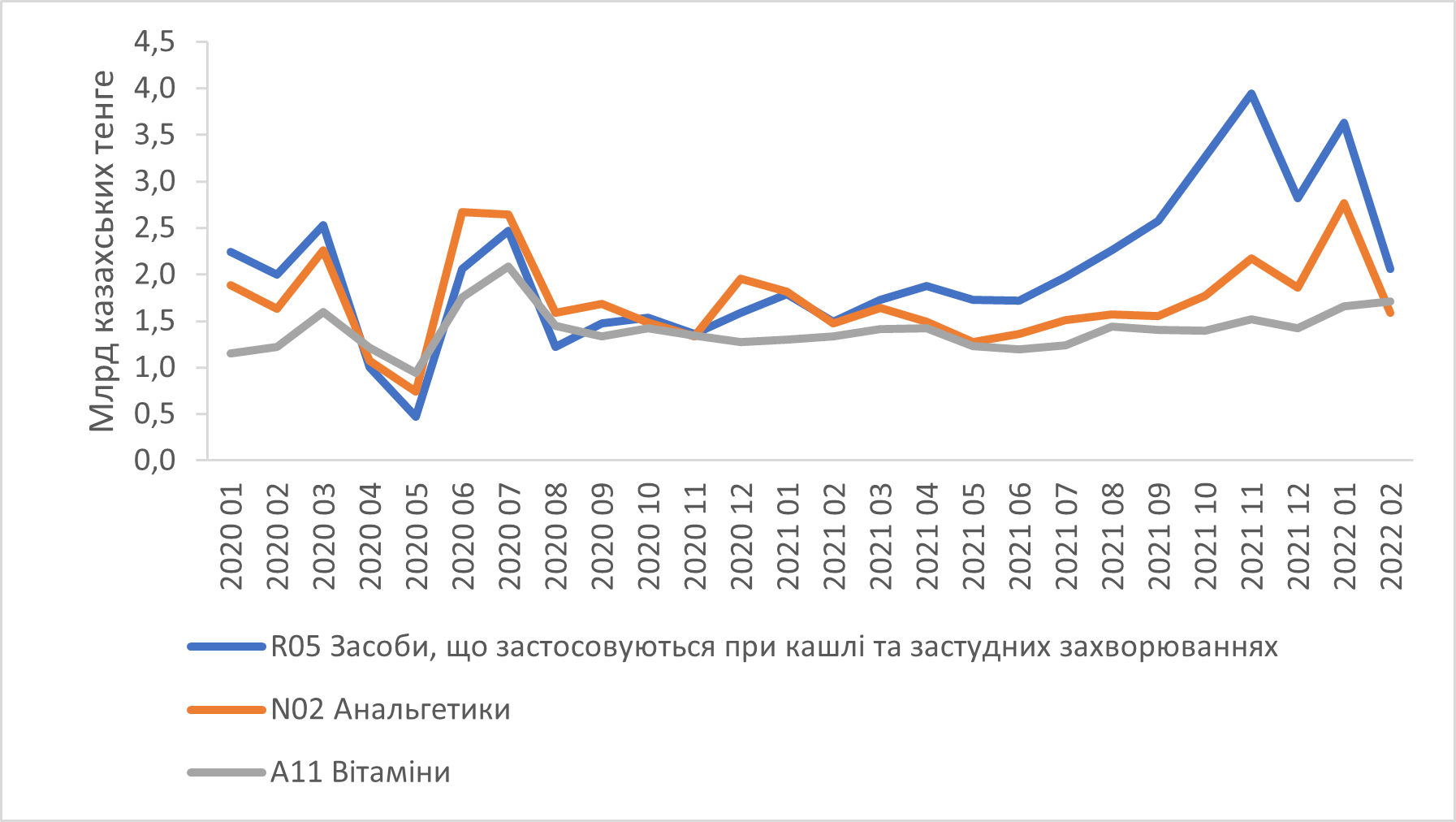

Помісячна динаміка аптечного продажу демонструє вплив пандемії COVID-19 на ринок лікарських засобів (рис. 5). Панічний попит та підвищена потреба в певних групах препаратів зумовили стрімке зростання певних категорій товарів. «Злетів» продаж антибактеріальних засобів для системного застосування (рис. 6), антитромботичних та противірусних засобів (рис. 7). Впливу пандемії зазнали також засоби, що застосовуються у разі кашлю та простудних захворювань, анальгетики та вітаміни (рис. 8).

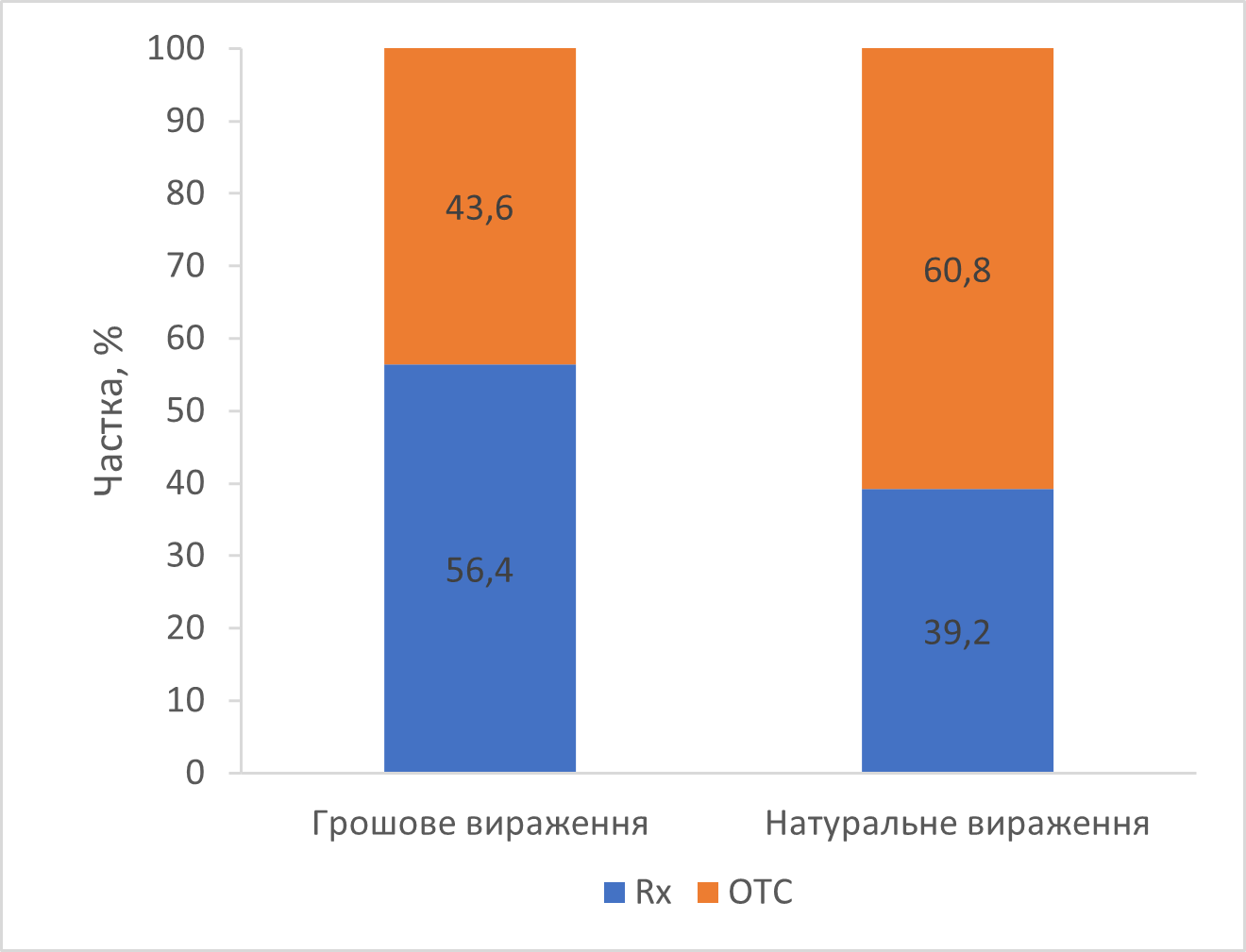

У розрізі рецептурного статусу у структурі аптечного продажу в натуральному вираженні левову часту формують препарати, що відпускаються без рецепта. У грошовому вираженні співвідношення є майже однаковим — 56,4:43,6 з перевагою у бік рецептурних ліків (рис. 9).

Рейтинг брендів лікарських засобів у рецептурній групі формують Ксарелто, Урсосан та Актовегін, в безрецептурній — Креон, Канефрон та Віферон (табл. 1).

| № з/п | Rx | OTC |

| 1 | Ксарелто | Креон |

| 2 | Урсосан | Канефрон |

| 3 | Актовегін | Віферон |

| 4 | Гептрал | Спирт етиловий |

| 5 | Цеф | Терафлю |

| 6 | Натрію хлорид | Хілак Форте |

| 7 | Діклофенак | АЦЦ |

| 8 | Фізіотенз | Анаферон |

| 9 | Цефазолін | Мукалтин |

| 10 | Німесил | Ібуфен |

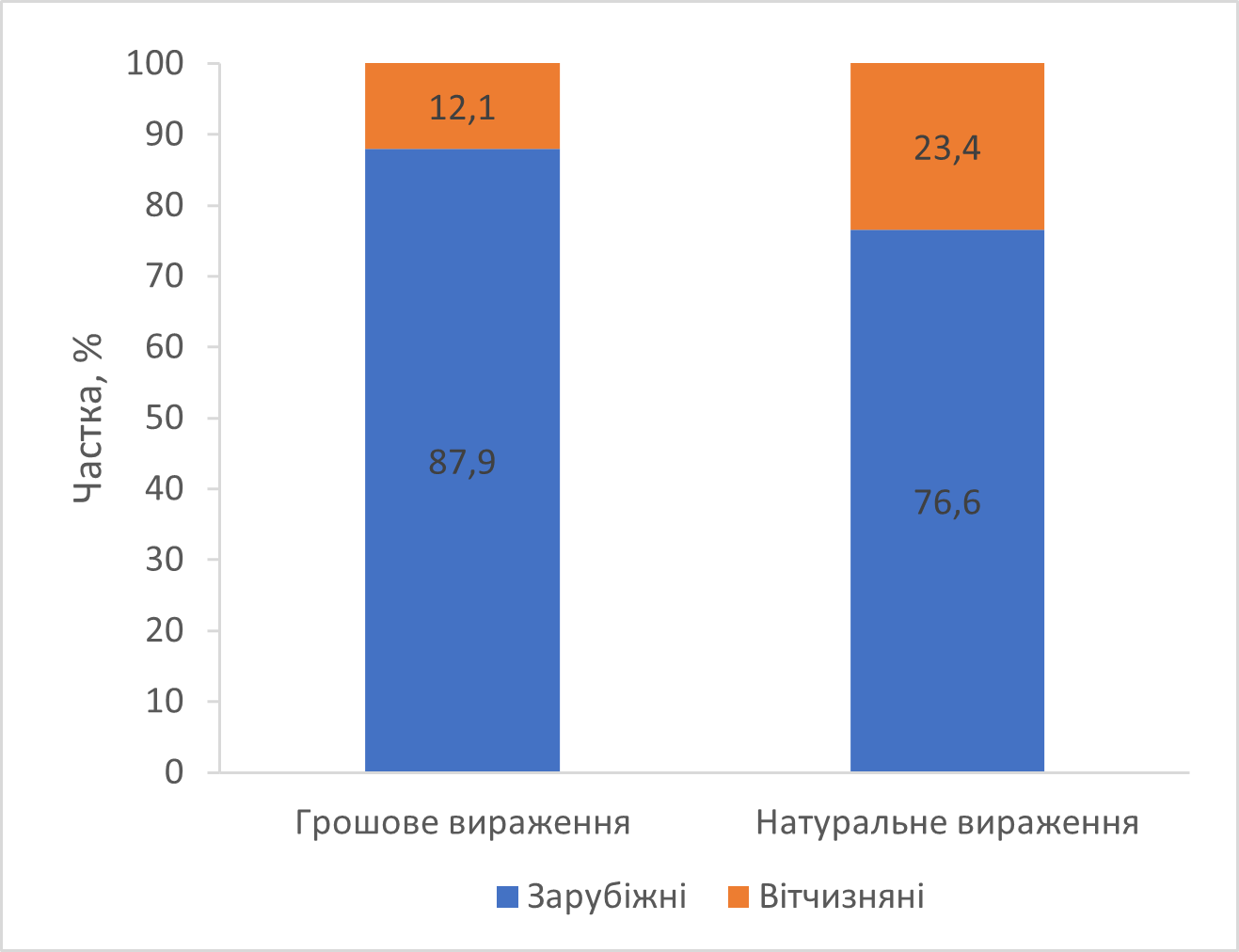

Левову частку продажу лікарських засобів у Казахстані формують зарубіжні товари (рис. 10).

Питома вага лікарських засобів українського виробництва в структурі роздрібного ринку ліків Казахстану становить 2,5% в грошовому вираженні та 3,9% — у натуральному. Серед українських виробників лідерами за обсягами продажу препаратів у Казахстані в грошовому вираженні є «Фармак», «Галичфарм» та «Київмедпрепарат».

Призначення лікарів**

Левова частка призначень лікарських засобів стосується хвороб органів дихання, а також захворювань системи кровообігу (згідно з Міжнародною класифікацією хвороб 10-го перегляду (МКХ-10) (табл. 2). За кількістю призначень лікарів 1-ше місце посідають антибактеріальні засоби для системного застосування (табл. 3).

| Клас МКХ-10 | Кількість призначень за підсумками 2021 р., млн |

| J00-J99 «Хвороби органів дихання» | 11,7 |

| I00-I99 «Хвороби системи кровообігу» | 9,5 |

| N00-N99 «Хвороби сечовивідної системи» | 5,5 |

| K00-K93 «Хвороби органів травлення» | 5,3 |

| M00-M99 «Хвороби кістково-м’язової системи та сполучної тканини» | 4,4 |

| O00-O99 «Вагітність, пологи та післяпологовий період» | 2,5 |

| L00-L99 «Хвороби шкіри та підшкірної клітковини» | 2,2 |

| E00-E90 «Хвороби ендокринної системи, розладу харчування та порушення обміну речовин» | 1,9 |

| G00-G99 «Хвороби нервової системи» | 1,8 |

| A00-B99 «Деякі інфекційні та паразитарні хвороби» | 1,2 |

| АТС 2-го рівня | Кількість призначень за підсумками 2021 р., млн |

| J01 «Антибактеріальні засоби для системного застосування» | 6,0 |

| M01 «Протизапальні та протиревматичні засоби» | 3,9 |

| B01«Антитромботичні засоби» | 2,5 |

| R05 «Засоби, що застосовуються при кашлі та застудних захворюваннях» | 2,1 |

| A11 «Вітаміни» | 2,0 |

| C09 C09 «Засоби, що діють на ренін-ангіотензинову систему» | 1,9 |

| A02 «Препарати для лікування кислотозалежних захворювань» | 1,4 |

| C07 «Блокатори бета-адренорецепторів» | 1,3 |

| R06 «Антигістамінні засоби для системного застосування» | 1,3 |

| B05 «Кровозамінники та перфузійні розчини» | 1,2 |

Промоція лікарських засобів***

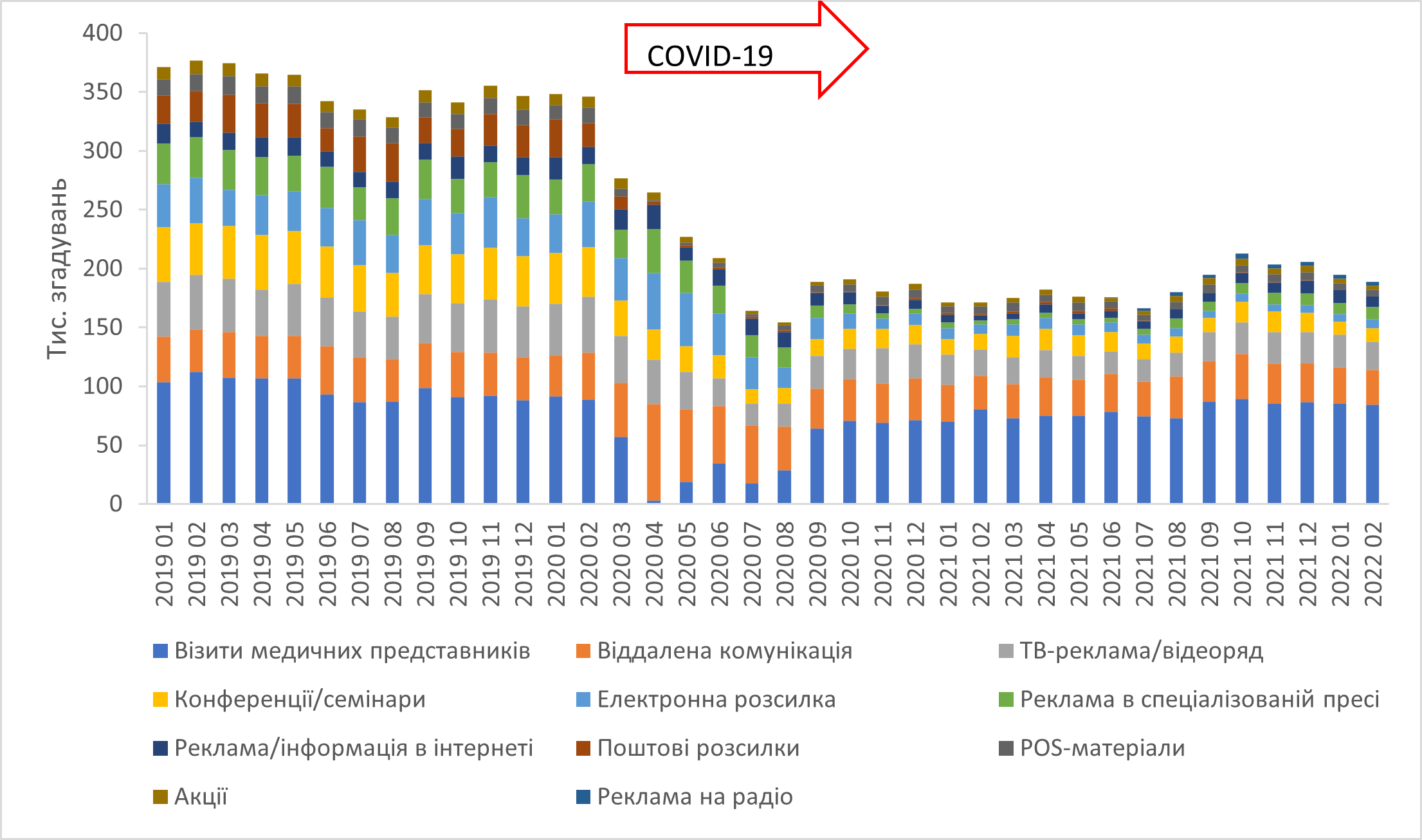

Загальний рівень промоактивності в Казахстані не відновився після «просідання» у 2020 р. на фоні розгортання пандемії коронавірусу (рис. 11). Загалом за підсумками 2021 р. в Казахстані зафіксовано 2,2 млн згадувань фармацевтів та лікарів про промоцію лікарських засобів.

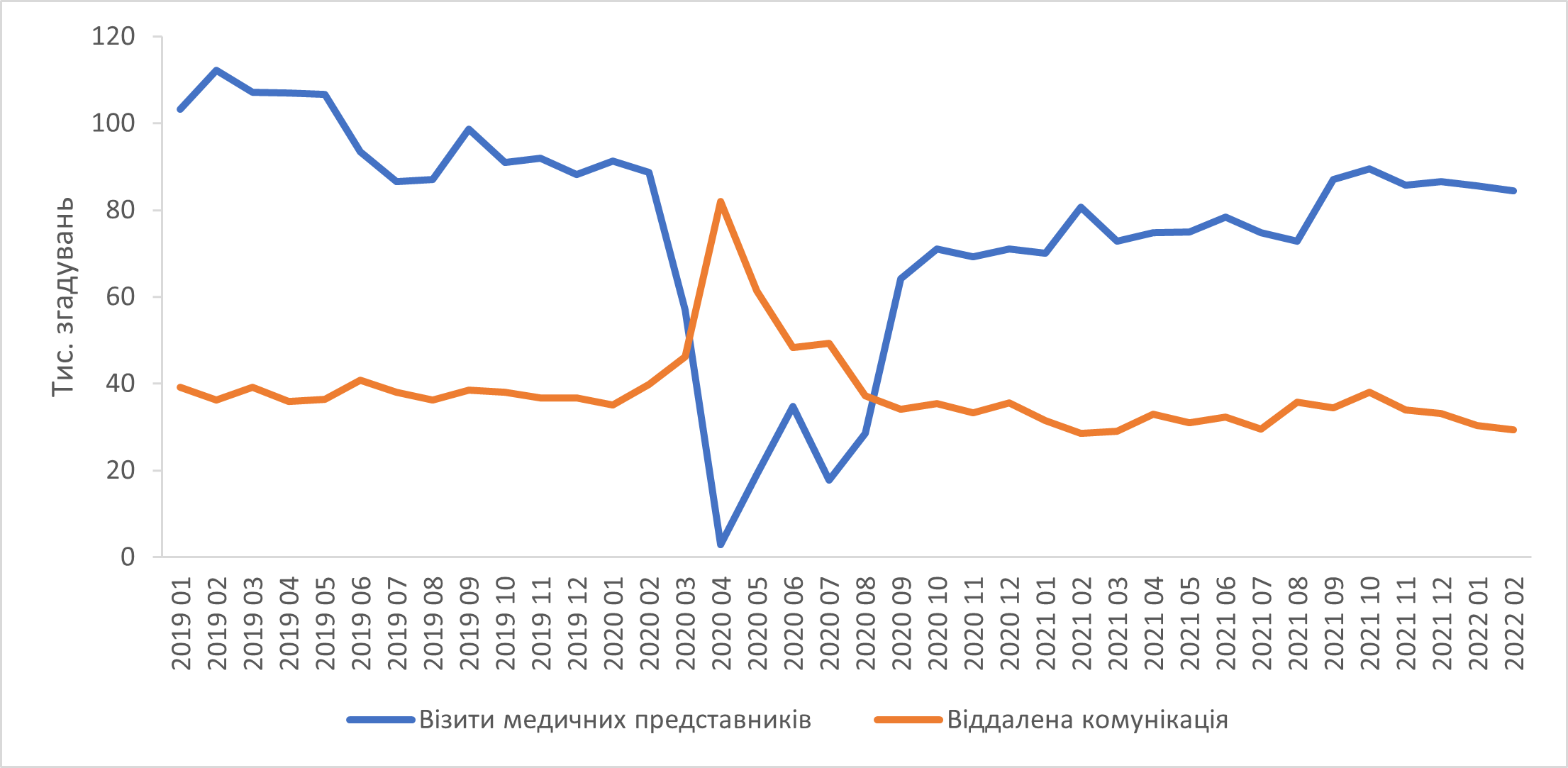

Основним каналом промоції в професійній аудиторії є візити медичних представників. У 2021 та 2022 рр. рівень візитної активності підвищується, але все ще залишається нижчим порівняно з «доковідним» (рис. 12). У квітні 2020 р. віддалена комунікація практично замістила візити медичних представників, проте дуже швидко кількість згадувань про цей вид промоції повернувся на «доковідний» рівень.

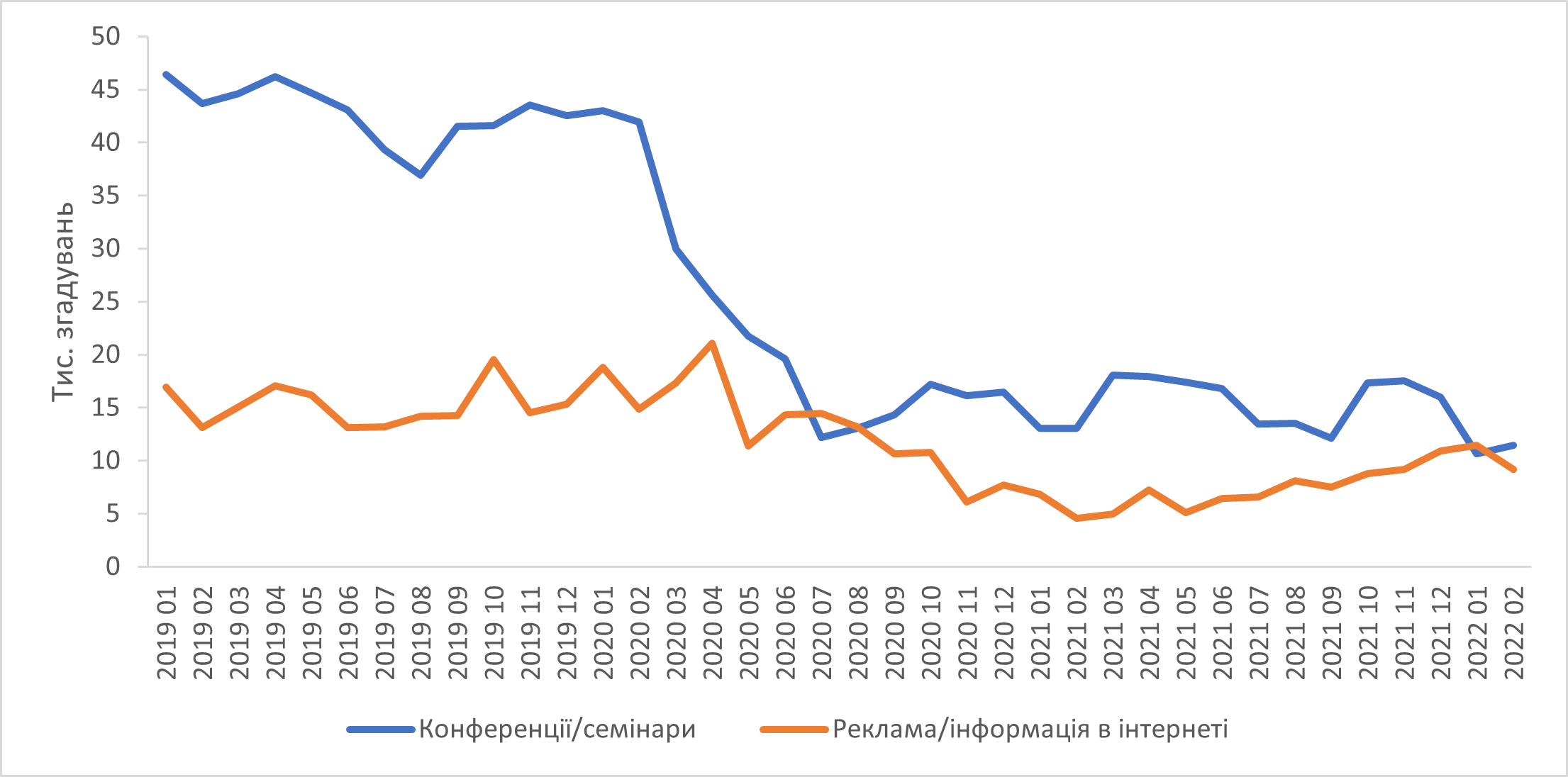

З початку пандемії коронавірусу суттєво скоротилося число згадувань про конференції/семінари (рис. 13). Кількість згадувань про рекламу/інформацію в інтернеті також дещо скоротилася, проте наприкінці 2021 р. — на початку 2022 рр. намітився позитивний тренд.

Про компанію Proxima Research International

Компанія Proxima Research International — міжнародний провайдер даних, технологій та сервісів для сфери охорони здоров’я, рішення якого представлені у понад 40 країнах світу. Завдяки більше ніж 20-річній експертизі та широкому колу партнерів у всьому світі Proxima Research International надає своїм клієнтам інноваційні та експертні рішення у сфері ринкових даних, інтеграції та підтримки CRM/ETMS, управління базами даних HCP/HCO, омніканального маркетингу, впровадження BI-рішень, маркетингових досліджень і консалтингу з розвитку фармацевтичного бізнесу. Такі широкі можливості дозволяють проводити аудити ринків, надавати дані у сфері бізнес-аналітики та процесингу даних, оцінювати ефективність промоції та взаємодії з клієнтами, підвищувати ефективність бізнесу шляхом впровадження кросплатформенних рішень з використанням AI, big data та інших інноваційних технологій.

Пресслужба «Щотижневика АПТЕКА»

*Лікарські засоби, косметика, медичні вироби, дитяче харчування, дезінфекційні засоби.

**15 спеціальностей: терапевти, гінекологи, педіатри, кардіологи, неврологи, отоларингологи, анестезіологи, хірурги, дерматологи/венерологи, ендокринологи, ортопеди/травматологи, урологи, алергологи/пульмонологи, гастроентерологи, ревматологи.

***За кількістю згадувань фармацевтів та лікарів 15 спеціальностей: алергологи/пульмонологи, анестезіологи, гастроентерологи, гінекологи, дерматологи/венерологи, кардіологи, неврологи, ортопеди/травматологи, отоларингологи, педіатри, ревматологи, терапевти, урологи, хірурги, ендокринологи.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим