Споживання медичних послуг та препаратів у США

Не секрет, що система охорони здоров’я США — одна із найдорожчих у світі. За даними Центрів з сервісів Medicare та Medicaid (Centers for Medicare and Medicaid Services), у 2021 р. обсяги витрат становили 4,3 трлн дол. США, або 12,9 тис. дол. на людину. У відсотках від ВВП рівень витрат на охорону здоров’я в США становив 18,3%.

Не секрет, що система охорони здоров’я США — одна із найдорожчих у світі. За даними Центрів з сервісів Medicare та Medicaid (Centers for Medicare and Medicaid Services), у 2021 р. обсяги витрат становили 4,3 трлн дол. США, або 12,9 тис. дол. на людину. У відсотках від ВВП рівень витрат на охорону здоров’я в США становив 18,3%.

Найбільшими статтями витрат є лікарняний догляд (31%), медичні послуги (20%), а також рецептурні препарати (9%). Основними джерелами фінансування виступають приватне медичне страхування (як правило, через роботодавця) — 28%, федеральна програма медичного страхування, розрахована на осіб віком старше 65 років і деякі групи інвалідів та хворих, Medicare — 21%, державна програма медичної допомоги малозабезпеченим категоріям населення Medicaid — 17% та витрати пацієнта «з власної кишені» — 10%.

Пандемія коронавірусу призвела до значних змін у страховому покритті. Зокрема, частка незастрахованого населення в США скоротилася з 10,3% у 2019 до 8,3% у 2022 р. Через старіння населення кількість зареєстрованих у програмі Medicare зросла за цей період на 6%. А в Medicaid внаслідок економічної кризи та змін у політиці програми, пов’язаних з допомогою під час пандемії, кількість бенефіціарів збільшилася на 29%. У 2023 р. штати можуть розпочати процедуру виключення учасників з програми Medicaid, що може призвести до втрати покриття 5–14 млн осіб.

У 2022 р., за даними IQVIA Institute for Human Data Science, система охорони здоров’я США демонструє зростання споживання медичних послуг, а також лікарських засобів.

Показник відвідування лікарів пацієнтами не тільки відновився до «доковідного» рівня, а наразі перевищує допандемічний. При цьому в пік COVID-19 значно розвинулося використання телемедицини. Якщо на початку 2020 р. частка телемедичних візитів становила менше 1% консультацій, то під час пандемії коронавірусу цей показник досягав 10%. У 2022 р. він знизився, однак тримається на рівні 5%. Оскільки пандемія COVID-19 більше не є надзвичайною ситуацією у сфері охорони здоров’я, імовірно, деякі гнучкі можливості телемедицини, зокрема стосовно призначення контрольованих речовин, які були дозволені в умовах надзвичайної ситуації, втратять силу. Наразі Управління з боротьби з наркотиками (Drug Enforcement Administration — DEA) разом із Управлінням з питань зловживання психоактивними речовинами та психічного здоров’я (Substance Abuse and Mental Health Services Administration — SAMHSA) видали тимчасове правило, згідно з яким гнучкі можливості телемедицини, прийняті під час надзвичайної ситуації у сфері охорони здоров’я COVID-19, залишатимуться в силі до листопада 2023 р.

Показники застосування скринінгових та діагностичних тестів, а також дитячих щеплень ще не відновилися до «доковідного» рівня.

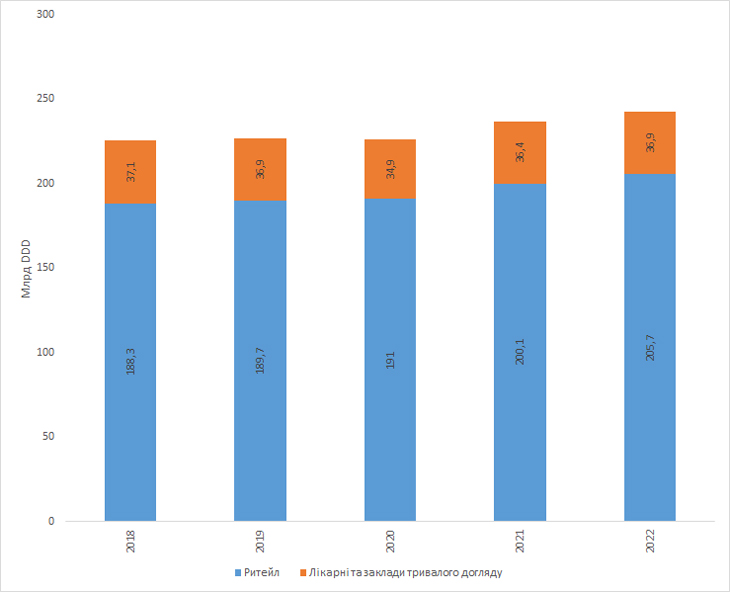

Споживання лікарських засобів у встановлених добових дозах (defined daily dose — DDD) в США за підсумками 2022 р. (ритейл, лікарні та заклади тривалого догляду) збільшилося до 242,6 млрд, що на 2,6 млрд більше, ніж попереднього року. Однак порівняно зі зростанням у 2021–2022 рр., цей показник знизився. Левова частка лікарського споживання припадає на ритейл — 85%, у той час як на лікарні та заклади тривалого догляду (long-term care) — 15% (рис. 1).

Зміни у структурі споживання препаратів

Останніми роками в США відбулися помітні зміни в застосуванні препаратів у різних терапевтичних сферах. Так, у 2020 р. зафіксовано зменшення споживання антибактеріальних препаратів (у DDD) порівняно з 2019 р. на 17%. У 2021 та 2022 р. відмічено підвищення цього показника, однак він все одно залишається нижче «допандемічного рівня», що може бути пов’язано, зокрема, із соціальним дистанціюванням. Незважаючи на зменшення застосування протимікробних препаратів загалом, занепокоєння щодо нераціонального їх застосування та антибіотикорезистентності не вщухає, оскільки більшість госпіталізованих пацієнтів із COVID-19 отримували антибіотик, найчастіше одразу після надходження до лікарні.

Споживання препаратів для лікування синдрому дефіциту уваги та гіперактивності (СДУГ) в США за останні 5 років зросло на 11%. А кількість рецептів, спрямованих на лікування ментального здоров’я у молодих осіб, за останні 3 роки збільшилася на 8%.

Є результати у сфері боротьби з епідемією передозування опіоїдів. Кількість опіоїдів, призначених у США, досягла піку у 2011 р. з майже 800 мг еквівалента морфіну на душу населення, а за підсумками 2022 р. цей показник знизився на 64%, наблизившись до показника 2000 р.

У сфері лікування ожиріння та цукрового діабету широко застосовують нові препарати. Так, у лютому 2023 р. виписано понад 500 тис. нових рецептів на агоністи рецепторів GLP-1.

Біосиміляри наразі становлять 7% від загальних обсягів споживання біологічних препаратів (у DDD). Очікується, що у 2023 р. цей показник зросте, оскільки з конкуренцією з боку біосимілярів стикнуться адалімумаб, устекінумаб і тоцилізумаб. Швидкість завоювання ринку залежить від молекули. Так, на ринку бевацизумабу більше 80% споживання у DDD припадає на біосиміляр, а в сегменті інфліксимабу — трохи більше 10%. Слід зазначити, що лонч біосиміляру часто призводить до збільшення використання молекули, оскільки доступніша ціна забезпечує більший доступ пацієнтам.

Витрати на лікарські засоби в США

Обсяги витрат на препарати з урахування всіх знижок (discounts) і повернень (rebates) в США за підсумками 2022 р. сягнули 429 млрд дол. Цей показник включає витрати на вакцини і лікарські засоби для боротьби із COVID-19 — 28,9 млрд дол. Для порівняння, у 2021 р. витрати на вакцини та препарати проти COVID-19 становили 26,6 млрд дол., а у 2020 р. — 3,2 млрд дол.

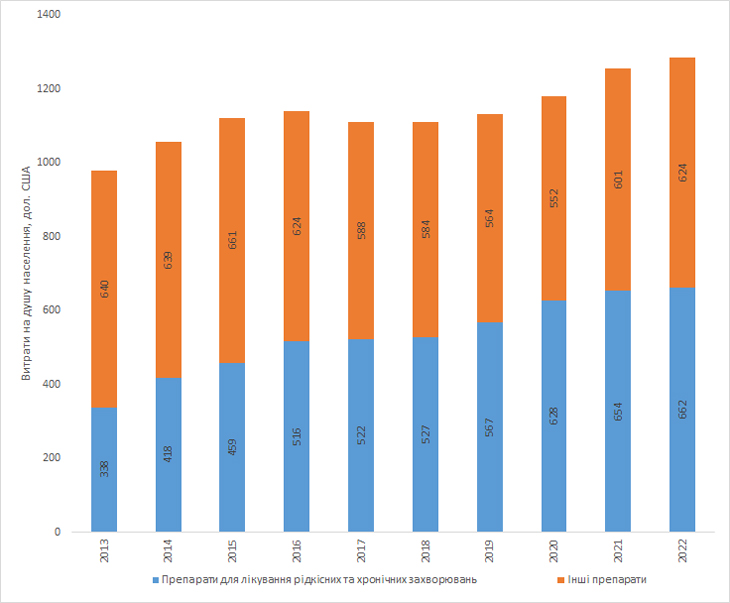

Левова частка витрат припадає на лікарські засоби для лікування рідкісних та хронічних захворювань, що застосовуються вузькими спеціалістами (specialty medicines*). Обсяги витрат на цю категорію в розрахунку на душу населення майже подвоїлися протягом останнього десятиліття з 338 до 662 дол., тоді як витрати на інші лікарські засоби на душу населення за той же період зросли всього на 16 дол. — з 640 до 656 дол. (рис. 2).

Левова частка препаратів, що вийшли на ринок США протягом останніх років, належать до категорії specialty medicines. Вони застосовуються у відносно невеликої кількості пацієнтів, становлячи всього 3% загального обсягу споживання препаратів у DDD, однак мають набагато вищу вартість витрат у розрахунку на одного пацієнта.

Витрати пацієнта на препарати із власної кишені зростають набагато повільніше, ніж витрати платника, оскільки страхування покриває більшу частину витрат. Втім, вартість ліків залишається значним тягарем для частини населення.

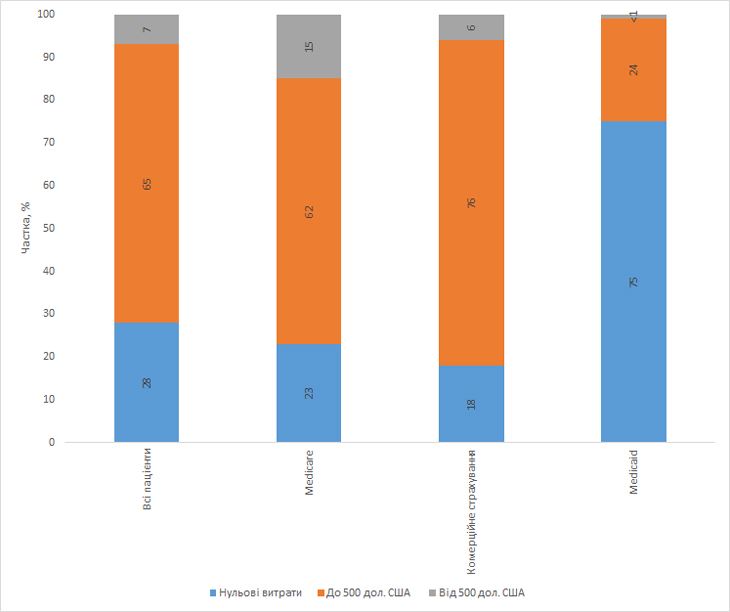

Загалом середня вартість одного рецепта становить менше 10 дол. Однак для 7% пацієнтів обсяги річних витрат на ліки становлять понад 500 дол. (у тому числі 1,9% мають витрати у понад 1500 дол. за рік) (рис. 3). Комерційно застраховані пацієнти витрачають менше завдяки системі пільг. У програмі Medicaid 75% пацієнтів взагалі не несуть жодних витрат за виписані препарати, а менше 1% сплачують понад 500 дол. зі своєї кишені. 15% бенефіціарів Medicare витрачають на виписані препарати більше 500 дол. на рік. Причому близько 10% несуть витрати в сумі більше 1,5 тис. дол. Пацієнти, які починають нову терапію, часто відмовляються від неї через високу вартість лікування. Слід зазначити, що закон про скорочення інфляції (Inflation Reduction Act) 2022 р. передбачає, що витрати з власної кишені для бенефіціарів Medicare Part D будуть обмежені 2 тис. дол. з 2025 р.

Закон про зниження інфляції та його вплив на охорону здоров’я

У серпні 2022 р. Сенат США схвалив закон про зниження інфляції, що зачіпає цілий ряд секторів економіки. Документ стосується, зокрема, і сфери охорони здоров’я.

Окрім річного ліміту на оплату рецептурних препаратів у рамках Medicare (у розмірі 2 тис. дол. у 2025 р.), документ передбачає обмеження щомісячного ліміту витрат бенефіціарів програми Medicare на інсулін у 35 дол. США, а також доступність рекомендованих вакцин для дорослих без участі у витратах. Федеральна програма Medicare уповноважується вести переговори щодо цін на певні дороговартісні рецептурні лікарські засоби (домовлятися про найнижчі ціни). Закон вимагає від фармкомпаній виплачувати знижку Medicare, якщо вони підвищують ціни швидше, ніж зростає інфляція. У 2023 р. федеральне агентство Medicare обирає перші 10 препаратів для переговорів. Але договірні ціни почнуть застосовуватися не раніше 2026 р. Протягом наступних 2 років (2027–2028 рр.) до цього списку мають додавати ще по 15 препаратів, а у 2029 р. ця цифра має зрости до 20.

Прогнози

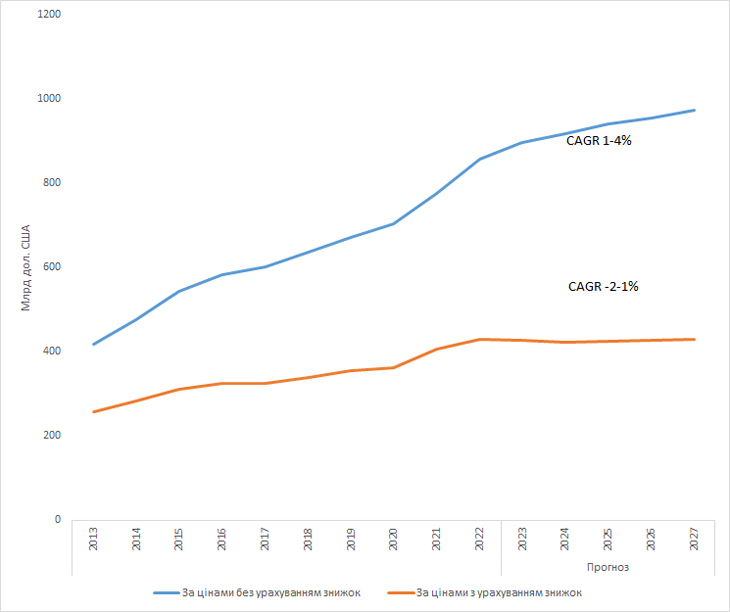

За прогнозами аналітиків IQVIA, «чисті» витрати на лікарські засоби в США з урахуванням знижок, повернень та цінових поступок залишаться майже незмінними протягом наступних 5 років (рис. 4). А обсяги ринку на основі прейскурантних цін виробника зростатиме із середньорічними темпами приросту (Compound annual growth rate — CAGR) на рівні 1–4%.

Протягом наступних 5 років ринок може поповнитися понад 250 новими препаратами. Драйверами зростання виступатимуть такі терапевтичні сфери, як онкологія, неврологія та ожиріння. Лонч біотерапевтичних препаратів наступного покоління також може привести до додаткових витрат. Ця галузь наразі розвивається швидкими темпами, хоч в ній і є значна наукова та комерційна невизначеність.

Очікується, що фактори зростання буде компенсовано стримувальними факторами, включаючи закінчення патентного захисту ряду оригінальних препаратів, посилення конкуренції з боку біосимілярів, перехід пандемії COVID-19 в ендемічну фазу, а також вплив Inflation Reduction Act. Ряд положень закону про зниження інфляції запроваджується поступово. Очікується, що ключові елементи чинитимуть найбільший вплив у 2026 р. та пізніше.

Катерина Дмитрик, за матеріалами www.iqvia.com, www.cms.gov, www.dea.gov

*Зокрема, це лікарські засоби, вартість лікування якими перевищує 6 тис. дол. на рік, застосовуються вузькими спеціалістами, не застосовуються самостійно, потребують особливих умов транспортування і зберігання, а також додаткового моніторингу (можуть викликати серйозні побічні ефекти).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим