|

Традиционно все товары разделяют на потребительские и производственного назначения. Потребительские еще называют товарами широкого потребления, то есть для широкого круга конечных потребителей. Разумеется, лекарственные средства (ЛС) как рыночная категория представляют собой важнейшую группу потребительских товаров. В свою очередь, следует учитывать, что развитие потребительских рынков неоднородно. Переменчивость характера спроса обусловливает увеличение одних рынков, стабильность или уменьшение других. Многое в этом вопросе зависит от Его Величества Потребителя.

Согласно «учениям» классика маркетинга, Филиппа Котлера, выделяют несколько категорий потребительских товаров: товары повседневного спроса, товары предварительного выбора, товары особого и пассивного спроса. Остановимся подробнее на первых двух.

Так, товары повседневного спроса — товары, которые часто приобретают потребители без особых раздумий и с минимальными усилиями на их сравнение между собой. Товары повседневного спроса можно дополнительно подразделить на основные товары постоянного спроса, товары импульсной покупки и товары для экстренных случаев. Основные товары постоянного спроса люди покупают регулярно. Товары импульсной покупки приобретают без всякого предварительного планирования и поисков. Обычно такие товары продаются во многих местах, а поэтому потребители почти никогда специально их не ищут. Зачастую их выкладывают рядом с кассовым терминалом, потому что иначе потребитель мог бы и не подумать об их приобретении. Товары для экстренных случаев покупают при возникновении острой потребности в них. Причем производителям таких товаров приходится организовывать их распространение через множество торговых точек, чтобы не упустить возможность продажи.

Товары предварительного выбора представляют собой товары, которые потребитель в процессе выбора и покупки, как правило, сравнивает между собой по показателям пригодности, качества, цены, внешнего оформления и т.д.

Очевидно, что розничный рынок ЛС представлен как товарами повседневного спроса, так и предварительного выбора. Причем одни и те же препараты для различных потребителей могут представлять собой обе эти категории товаров. Кроме того, здесь присутствуют и товары пассивного спроса (которых потребитель не знает или знает, но обычно не задумывается об их покупке). К такой категории товаров, как правило, относятся новинки, некоторое время находящиеся в разряде товаров пассивного спроса, пока производитель не обеспечит осведомленность потребителя об их существовании.

На практике зачастую товары повседневного спроса называют FMCG (fast moving consumer goods — продукты питания, бытовая химия, табачные изделия и т.д.). Компании, функционирующие на рынке FMCG, характеризуются значительным товарооборотом, большим количеством позиций в ассортименте и низкой, по сравнению с другими отраслями, рентабельностью бизнеса. Для рынка FMCG характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. К успеху на этом рынке в значительной степени причастны большое предложение товара, широкий ассортимент, доступная цена, а также стандарты мерчандайзинга.

Специалисты отмечают наиболее выраженные тенденции на рынке FMCG: замедление темпов роста отрасли, интенсивную борьбу за долю рынка между производителями, изменение форматов розничной торговли (увеличение доли розничных сетей), ускорение темпов роста внедрения новинок при сокращении жизненного цикла товаров. Динамичность, постоянные изменения в расстановке сил основных игроков, беспрестанная борьба за лидерство и высокая степень конкуренции на этом рынке выдвигают высокие требования к компаниям в области маркетинга, управления персоналом и других сфер деятельности.

Очевидно, что некоторые характеристики рынка FMCG схожи с таковыми рынка ЛС. В частности, с сегментом безрецептурных препаратов, доля которых сегодня составляет около половины общего объема продаж в денежном выражении и 2/3 — в натуральном. Особенно значимая доля безрецептурных препаратов в общем объеме потребления ЛС в натуральном выражении, по всей видимости, также определяет наличие большого количества параллелей с рынками FMCG. И не стоит забывать, что на практике почти в каждой аптеке можно свободно приобрести как безрецептурный, так и рецептурный препарат. Так что судьба львиной доли рынка аптечных продаж ЛС сегодня точно находится в руках конечных потребителей.

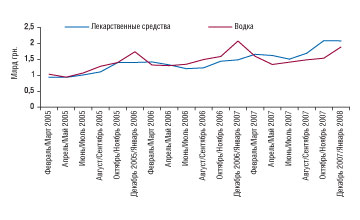

Cледует отметить, что с точки зрения объемов рынок ЛС значительно превосходит многие рынки FMCG. А потому в его «лакомстве» не возникает сомнения. Наиболее парадоксально также, что по своим объемам он близок к рынку водки. В значительной степени схожа и динамика объемов продаж ЛС и водки (рис. 1).

|

Тем не менее следует отметить, что темпы роста водочного рынка в последнее время заметно снизились. Тогда как рынок ЛС продолжает активно расти: по итогам 2007 г. увеличение объемов продаж этой категории товаров составило 28,4% в денежном и 1,8% в натуральном выражении по сравнению с 2006 г. В это же время продажи водки увеличились только на 1,4% в денежном выражении, а в натуральном — уменьшились на 10,8%. Таким образом, хоть по объемам рынок ЛС и похож на рынок водки, но по темпам роста эти рынки значительно отличаются.

Что касается рынка ЛС, то по темпам прироста сегодня он гораздо более сопоставим с рынками товаров предварительного выбора (условно их можно назвать slow moving consumer goods), у которых также зачастую выигрывает по объемам продаж (объем аптечных продаж ЛС в 2007 г. — 10,4 млрд грн. или 2,1 млрд дол. США). Так, например, в 2007 г. продажи мелкой бытовой техники в Украине составили 368 млн дол., увеличившись по сравнению с 2006 г. на 30%. В натуральном выражении объем продаж таковой увеличился на 11%. Рынок крупной бытовой техники в это же время вырос на 8,6% в натуральном выражении и на 17,3% в денежном (). Достаточно быстрыми темпами в Украине развивается рынок электроники. В частности, отдельные его сегменты. Объем продаж ноутбуков, например, в 2007 г. по данным компании «Unitrade Group» составил около 515 тыс. на сумму 432,6 млн дол., увеличившись практически в 2 раза по сравнению с 2006 г. (2006 г. — 275 тыс. устройств за 242 млн дол., ).

Для сравнения, конечно же, необходимо привести автомобильный рынок, который, кстати, всего лишь в 5 раз превышает по объемам рынок ЛС. Так, объем продаж новых автомобилей в Украине в 2007 г. увеличился в полтора раза. При этом суммарно все компании на этом рынке продали авто на сумму 7,2 млрд. евро, или около 10 млрд дол. ().

Такие успехи некоторых товарных рынков «непервой необходимости», конечно же, обусловлены растущими доходами населения и, как следствие, перераспределением расходов между различными группами товаров. Так, по данным Государственного комитета статистики Украины, в период с 1999 по 2006 г. совокупные расходы в среднем за месяц в расчете на одно домохозяйство в нашей стране увеличились практически в 3,5 раза: с 426,5 до 1442,8 грн. При этом в структуре расходов домохозяйств доля продуктов питания и безалкогольных напитков уменьшилась с 65,2 до 53,2%. Удельный вес алкогольных напитков и табачных изделий на протяжении этих 8 лет был относительно стабильным и колебался в рамках 2,6–3,0%. Доля же расходов на непродовольственные товары и услуги увеличилась с 28,5 до 34,7%.

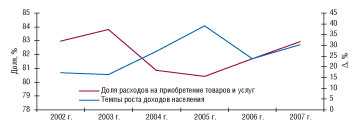

Важно отметить, что общий объем доходов населения Украины в 2007 г. составил 615 млрд грн. (рис. 2). Доля доходов, направляемых населением на приобретение товаров и услуг, в общем объеме расходов характеризуется различными показателями и зависит от множества факторов. В период 2001–2007 гг. она колебалась в рамках от 80,4% (в 2005 г.) до 88,6% (в 2001 г.).

|

В целом же, между ростом доходов населения и долей расходов на приобретение товаров и услуг в общем объеме расходов отмечается достаточно четкая взаимосвязь: повышение темпов роста доходов ведет к уменьшению доли расходов на приобретение товаров и услуг и наоборот (рис. 3). Такая корреляция свидетельствует о том, что в случае повышения темпов роста доходов населения увеличивается доля расходов, которые направлены на сбережения, оплату налогов и пр. В частности, резкий рост доходов населения в 2004–2005 гг. привел к заметному уменьшению доли расходов на потребление товаров и услуг. Исключением из этого правила, как видно, пока был только 2007 г., когда доля расходов на приобретение товаров и услуг увеличилась, несмотря на повышение темпов роста доходов населения.

|

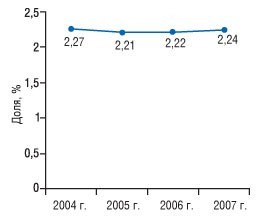

Как же ведут себя аптечные продажи ЛС? Отметим, что поскольку приобретение ЛС в аптеках Украины осуществляется за личные средства граждан и зависит в первую очередь от денежных средств, которыми они располагают, то необходимо ориентироваться на показатель располагаемых доходов населения, объем которых равен максимальному объему денежных доходов, предназначенных для использования домашними хозяйствами на приобретение потребительских товаров и оплату услуг. Так, в общем объеме располагаемых доходов населения доля ЛС имеет стабильный характер, а ее изменения на протяжении последних 4 лет измеряются сотыми процента (рис. 4).

|

Наши постоянные читатели также, надеемся, помнят, что рост объемов продаж ЛС в денежном выражении сопровождается незначительными изменениями такового в натуральном и постоянным увеличением объемов продаж более дорогостоящих препаратов. Вместе с тем все большей популярностью пользуются зарубежные препараты, которые на порядок дороже отечественных. Очевидно, что потребление ЛС остается «плюс/минус» стабильным. При увеличении денежных средств потребители, как видно, не стремятся купить больше упаковок различных препаратов. Напротив, они отдают предпочтение более современным и качественным ЛС. Немаловажную роль в этом процессе играет и активная промоция компаний — производителей, стремящихся усилить свое влияние на рынке.

Очевидно, что ЛС являются одной из важнейших категорий потребительских товаров. С точки зрения привычек и психологии потребителей их можно назвать своего рода прослойкой между товарами повседневного спроса и предварительного выбора, товарами с быстрой и медленной оборачиваемостью и т.д. В абсолютных объемах розничный рынок ЛС значительно опережает многие другие рынки, а по темпам роста находится на одной ступени с товарами интенсивно растущего спроса. Наряду с другими рынками его возможности и перспективы в значительной степени определяются доходами потребителей. Однако, в отличие от них, рост располагаемых доходов населения практически не сказывается на изменении доли таковых, которые потребители тратят на покупку ЛС.

Таким образом, можно сказать, что поведение потребителей относительно покупки ЛС сегодня достаточно предсказуемо. По крайней мере, до тех пор, пока в Украине не введена система обязательного медицинского страхования. С другой стороны, по причине отсутствия статистики с негативной историей, оценить поведение потребителей в случае уменьшения располагаемых доходов населения сложно. Тем не менее позволим себе предположить, что даже в случае уменьшения количества средств у населения доля, расходуемая на приобретение ЛС, осталась бы стабильной. Вопрос в том, как изменилась бы структура потребления, стали бы они покупать меньше упаковок или более дешевые препараты. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим