ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

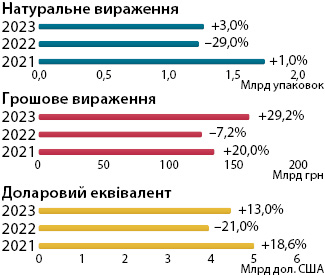

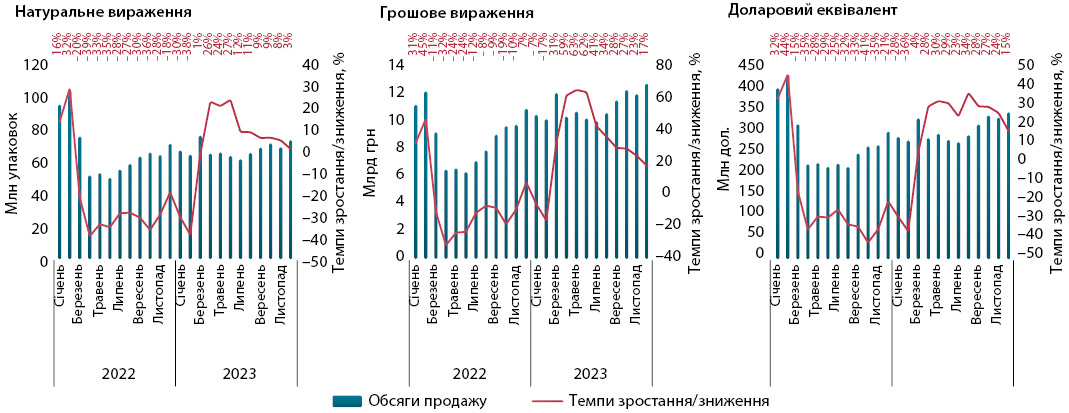

Загальні обсяги роздрібної реалізації усіх товарів «аптечного кошика», за підсумками 2023 р. становили 164 млрд грн, що на 29% більше, ніж у 2022 р. Якщо ж порівнювати із довоєнним 2021 р., то зростання становить 20%. У натуральному вираженні обсяги аптечного продажу становили 1,3 млрд упаковок та збільшилися на 3% порівняно із 2022 р., однак порівняно з довоєнним 2021 р. обсяги продажу в упаковках менші на 27%. У доларовому вираженні темпи зростання у 2023 р. становили 13% порівняно із 2022 р., а порівняно із 2021 р. скоротилися на 10%, що пов’язано зі значним зростанням курсу після повномасштабного вторгнення рф в Україну (рис. 1).

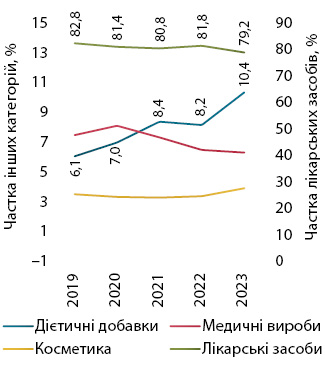

У грошовому вираженні збільшення обсягів аптечного продажу характерне для всіх категорій товарів «аптечного кошика». У натуральному вираженні зростання фіксується для всіх категорій, за винятком медичних виробів, продаж яких скоротився на 0,6% (табл. 1). Варто звернути увагу на сегмент дієтичних добавок, обсяги аптечного продажу яких зростають значно вищими темпами, ніж інші категорії. Це сприяє продовженню довготривалої тенденції до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). За підсумками 2023 р. їх частка становить 10,4% у грошовому та 8% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2021 | 110 558,6 | 19,2 | 80,8 | 11 549,4 | 43,8 | 8,4 | 10 103,6 | 8,5 | 7,4 | 4583,2 | 18,6 | 3,4 | 136 794,8 | 20,0 |

| 2022 | 103 849,5 | –6,1 | 81,8 | 10 441,2 | –9,6 | 8,2 | 8317,7 | –17,7 | 6,6 | 4367,0 | –4,7 | 3,4 | 126 975,4 | –7,2 |

| 2023 | 129 958,2 | 25,1 | 79,2 | 17 078,6 | 63,6 | 10,4 | 10 447,0 | 25,6 | 6,4 | 6512,7 | 49,1 | 4,0 | 163 996,4 | 29,2 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2021 | 1067,7 | 0,5 | 60,9 | 110,6 | 27,6 | 6,3 | 524,6 | –2,8 | 29,9 | 51,1 | 7,8 | 2,9 | 1754,0 | 1,0 |

| 2022 | 844,8 | –20,9 | 67,9 | 75,3 | –31,9 | 6,0 | 286,3 | –45,4 | 23,0 | 38,7 | –24,4 | 3,1 | 1245,1 | –29,0 |

| 2023 | 848,7 | 0,5 | 66,2 | 102,7 | 36,3 | 8,0 | 284,5 | –0,6 | 22,2 | 46,9 | 21,4 | 3,6 | 1282,8 | 3,0 |

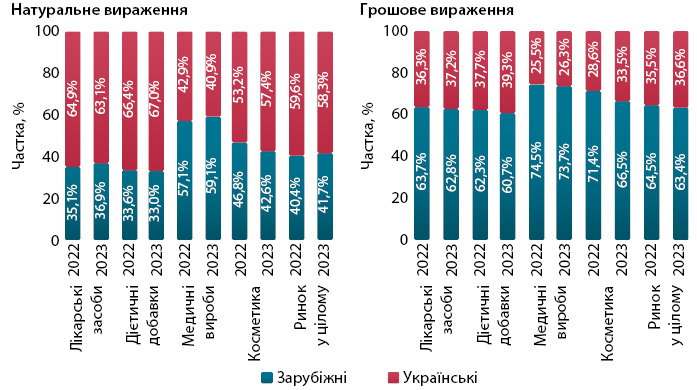

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками 2023 р. для всіх категорій у грошовому вираженні відзначається незначний зсув у бік вітчизняних препаратів порівняно із показниками 2022 р. У натуральному вираженні для деяких категорій характерне збільшення частки зарубіжних товарів, для інших, навпаки, частка вітчизняних збільшилася. Втім у цілому по ринку фіксується зростання частки іноземних виробників (рис. 3).

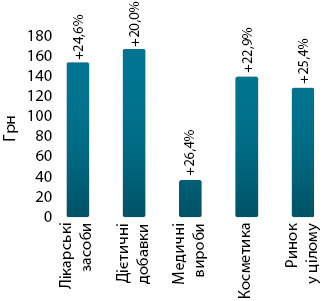

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2023 р. становила 127,8 грн і підвищилася порівняно із такою у 2022 р. на 25,4% (рис. 4). Найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 166,4 грн. Для лікарських засобів цей показник становить 153,1 грн, косметики — 138,8 грн, медичних виробів — 36,7 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками 2023 р. обсяги аптечного продажу лікарських засобів становили 130 млрд грн та збільшилися на 25% порівняно із показниками 2022 р. Кількість проданих упаковок — 848,7 млн, що більше на 0,5%. У доларовому вираженні обсяги продажу зросли на 9,4% та становили понад 3,5 млрд дол. США.

Після катастрофічного спаду внаслідок повномасштабного вторгнення у 2022 р., з березня 2023 р. ринок почав відновлення, демонструючи значні темпи зростання (понад 60% у середині року), однак наприкінці року цей показник сповільнився, що пов’язано із вичерпуванням низької бази порівняння (рис. 5).

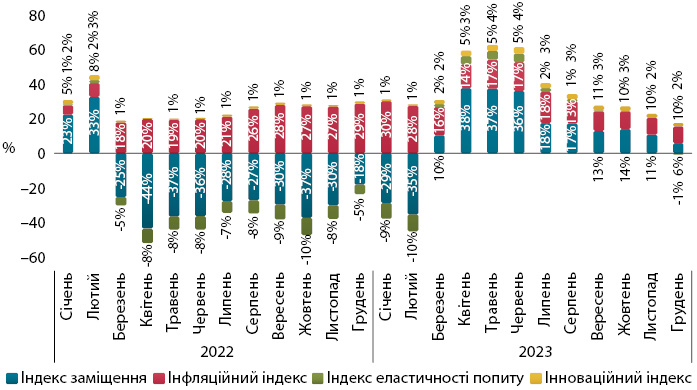

У 2022 р. внаслідок суттєвого зменшення фізичного споживання ліків більш глибокий спад у грошовому вираженні стримували високі показники інфляції. У 2023 р. ринок розвивається переважно за рахунок збільшення обсягів продажу в упаковках та перерозподілу споживання в бік більш дороговартісних препаратів, про що свідчить високий показник індексу заміщення, а інфляційна складова зменшувалася протягом року (рис. 6).

Щодо загальних показників інфляції, то, за даними Державної служби статистики України (ДССУ), з початку 2023 р. фіксується поступове зниження інфляції. Так, у січні цей показник становив 26%, а у грудні — 5,1% до відповідного місяця 2022 р., а за період січень–грудень 2023 р. — 12,9%. Для категорії «Фармацевтична продукція, медичні товари та обладнання» показник інфляції за січень–грудень 2023 р. становив 11,7% відповідно.

СТРУКТУРА СПОЖИВАННЯ

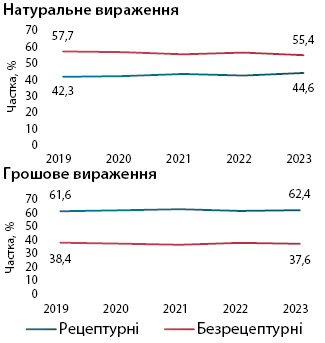

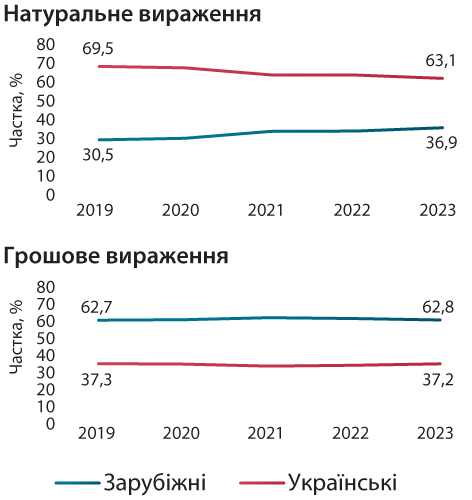

У досліджуваний період продовжується довготривала тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі ринку (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва відзначається незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному, навпаки, фіксується зсув у бік зарубіжних ліків (рис. 8).

Щодо структури аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня, то відзначається збільшення обсягів продажу для всіх АТС-класів із топ-10 (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За підсумками 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Teva» (табл. 2). Усі компанії з топ-20 продемонстрували зростання обсягів аптечного продажу в грошовому вираженні.

| № з/п, рік | Маркетуюча організація | Приріст продажу у гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2021 | 2022 | 2023 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 32,04 | 103 | 5,53 |

| 2 | 2 | 2 | Дарниця (Україна) | 40,4 | 109 | 4,85 |

| 4 | 4 | 3 | Teva (Ізраїль) | 23,9 | 96 | 3,33 |

| 5 | 3 | 4 | Acino (Швейцарія) | 15,6 | 90 | 3,24 |

| 9 | 8 | 5 | Київський вітамінний завод (Україна) | 34,7 | 105 | 3,19 |

| 6 | 7 | 6 | Корпорація «Артеріум» (Україна) | 28,2 | 100 | 3,13 |

| 8 | 5 | 7 | KRKA (Словенія) | 20,1 | 93 | 2,90 |

| 7 | 9 | 8 | Berlin-Chemie (Німеччина) | 22,2 | 95 | 2,81 |

| 3 | 6 | 9 | Sanofi (Франція) | 8,9 | 85 | 2,59 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 26,7 | 98 | 2,53 |

| 12 | 11 | 11 | Дельта Медікел (Україна) | 38,4 | 108 | 2,44 |

| 15 | 12 | 12 | Юрія-Фарм (Україна) | 28,3 | 100 | 1,77 |

| 11 | 13 | 13 | Servier (Франція) | 16,3 | 90 | 1,77 |

| 13 | 14 | 14 | Sandoz (Швейцарія) | 13,1 | 88 | 1,60 |

| 17 | 17 | 15 | Abbott Products (Німеччина) | 29,0 | 100 | 1,51 |

| 14 | 15 | 16 | AstraZeneca (Великобританія) | 52,0 | 118 | 1,48 |

| 24 | 21 | 17 | Група компаній «Здоров’я» (Україна) | 4,4 | 81 | 1,41 |

| 16 | 16 | 18 | Bayer Pharmaceuticals (Німеччина) | 8,3 | 84 | 1,27 |

| 30 | 19 | 19 | ІнтерХім (Україна) | 21,7 | 95 | 1,23 |

| 33 | 28 | 20 | Organosyn Life Sciences (Індія) | 44,2 | 112 | 1,15 |

Серед брендів лікарських засобів лідерами за обсягами роздрібного продажу за підсумками 2023 р. стали НІМЕСИЛ, НУРОФЄН та КСАРЕЛТО (табл. 3).

| № з/п, рік | Бренд | ||

| 2021 | 2022 | 2023 | |

| 2 | 2 | 1 | НІМЕСИЛ |

| 3 | 3 | 2 | НУРОФЄН |

| 1 | 1 | 3 | КСАРЕЛТО |

| 5 | 4 | 4 | СПАЗМАЛГОН |

| 31 | 23 | 5 | НАЛБУФІН |

| 14 | 6 | 6 | ТРИПЛІКСАМ |

| 9 | 5 | 7 | ЦИТРАМОН |

| 7 | 7 | 8 | ДЕТРАЛЕКС |

| 4 | 13 | 9 | СИНУПРЕТ |

| 18 | 10 | 10 | ЕВКАЗОЛІН |

| 29 | 8 | 11 | ГІДАЗЕПАМ |

| 21 | 15 | 12 | КРЕОН |

| 10 | 18 | 13 | ГЕПТРАЛ |

| 16 | 12 | 14 | НО-ШПА |

| 145 | 77 | 15 | СИМБІКОРТ |

| 39 | 14 | 16 | ФЕРВЕКС |

| 26 | 17 | 17 | ВАЛЬСАКОР |

| 12 | 9 | 18 | БІФРЕН |

| 17 | 35 | 19 | ПУЛЬМІКОРТ |

| 15 | 33 | 20 | ЕНТЕРОЖЕРМІНА |

СЕГМЕНТ ДИСТРИБУЦІЇ

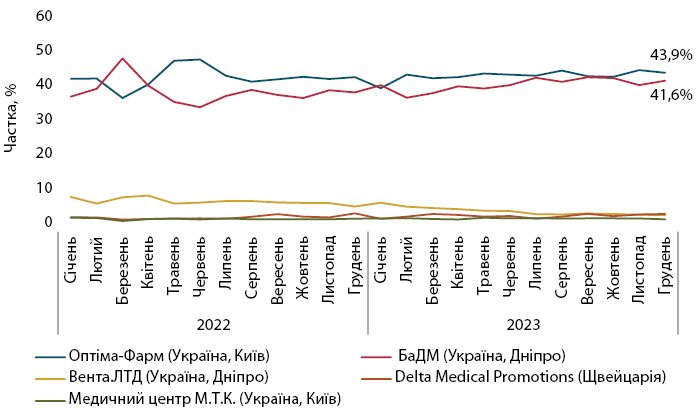

За підсумками 2023 р. в сегменті дистрибуції лідерами стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Між лідерами сегменту триває жорстка конкурентна боротьба за частку ринку.

ПРОГНОЗИ

За попередніми оцінками, українська економіка у 2023 р. продемонструвала зростання вище, ніж очікувалося. Щодо подальших прогнозів її розвитку, то вони досить відрізняються в різних інституцій. Так, Світовий банк прогнозує зростання ВВП на 3,2% у 2024 р. та на 6,5 — у 2025 р. НБУ також позитивно оцінює розвиток економіки, очікуючи зростання на 3,6% у 2024 р. та на 6% — у 2025 р. У той же час прогнози Міжнародного валютного фонду зовсім інші, експерти прогнозують, що у разі закінчення війни до кінця 2024 р., у 2025 р. економіка зросте на 3–4%, а в разі її продовження, навпаки, знизиться на 5%. Втім, на думку заступника голови НБУ, у разі «більшої тривалості високих безпекових ризиків вплив на економіку може бути компенсований більшою підтримкою від міжнародних партнерів, вищою адаптивністю українського суспільства до воєнних умов. Це те, що ми бачили у 2023 р.». Однак війна триває і чинить суттєвий обмежувальний ефект на економічну активність. Один із проявів цього ефекту — це тиск на очікування населення та бізнесу через мобілізацію.

Щодо подальшого розвитку фармацевтичного ринку, прогнози експертів також досить оптимістичні. Очікується, що у 2024 р. зростання обсягів аптечного продажу ліків у грошовому вираженні становитиме від 13,2% за песимістичним сценарієм до 31,6% — за оптимістичним. Базовий сценарій передбачає зростання на 19,7% за підсумками року. Проте в нинішніх умовах війна та пов’язані з нею фактори продовжують чинити основний вплив на розвиток економіки та фармринку. Тобто все залежатиме від тривалості бойових дій, темпів повернення населення в Україну, деокупації територій та міжнародної фінансової допомоги.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим