Сезонна алергія влітку виникає у багатьох людей, схильних до алергічних реакцій. Захворювання розвивається під впливом певних алергенів і факторів, що провокують гіперчутливість організму. Впоратися з алергією допомагають точне визначення причинного подразника та комплексна терапія, що включає профілактику загострень. Літній період вирізняється підвищеним ризиком розвитку алергічних реакцій, адже це час цвітіння багатьох рослин, пилок яких викликає алергічні реакції. Патологія спричиняє значний дискомфорт та накладає обмеження у виборі місця проведення дозвілля в період з весни до осені. Одним із основних підходів щодо усунення симптомів алергії є застосування системних антигістамінних препаратів, які належать до групи АТС-класифікації R06A. У цій публікації представлений огляд ринку роздрібного продажу антигістамінних препаратів, який демонструє, яким препаратам українці надають перевагу з метою усунення симптомів алергії. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».

Сезонна алергія влітку виникає у багатьох людей, схильних до алергічних реакцій. Захворювання розвивається під впливом певних алергенів і факторів, що провокують гіперчутливість організму. Впоратися з алергією допомагають точне визначення причинного подразника та комплексна терапія, що включає профілактику загострень. Літній період вирізняється підвищеним ризиком розвитку алергічних реакцій, адже це час цвітіння багатьох рослин, пилок яких викликає алергічні реакції. Патологія спричиняє значний дискомфорт та накладає обмеження у виборі місця проведення дозвілля в період з весни до осені. Одним із основних підходів щодо усунення симптомів алергії є застосування системних антигістамінних препаратів, які належать до групи АТС-класифікації R06A. У цій публікації представлений огляд ринку роздрібного продажу антигістамінних препаратів, який демонструє, яким препаратам українці надають перевагу з метою усунення симптомів алергії. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».Загалом за підсумками І півріччя 2024 р. загальні обсяги аптечного продажу антигістамінних препаратів (АТС-група R06A) становлять 1,1 млрд грн, що на 20% більше порівняно з аналогічним періодом 2023 р. У натуральному вираженні обсяги продажу зросли на 6% та становили 9,3 млн упаковок. Тобто сегмент антигістамінних препаратів у І півріччі 2024 р. продемонстрував динаміку розвитку значно кращу за середньоринковий показник. Для порівняння темпи розвитку ринку роздрібного продажу ліків у цей же період становили +16,5% у гривневому та –0,7% — у натуральному вираженні. Слід відзначити, що обсяги продажу антигістамінних засобів мають чітко виражену сезонність, найбільші обсяги продажу фіксують у період з травня до вересня із піком у серпні, коли дуже інтенсивно «пилять» найбільш загрозливі алергени — амброзія та полин (рис. 1).

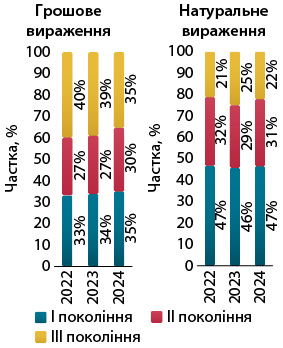

Питання класифікації антигістамінних препаратів часто викликає дискусії у професійних колах, проте їх зазвичай поділяють на три основні групи. Найчастіше антигістамінні препарати розрізняють за поколіннями: І (седативні), ІІ (неседативні) та ІІІ. Засоби ІІІ покоління включають ряд активних метаболітів та ізомерів препаратів ІІ покоління.

В українських аптеках доступні препарати всіх поколінь. Останнім часом структура аптечного продажу антигістамінних засобів не змінилася суттєво, хоча відзначається невеликий зсув у бік препаратів І та ІІ покоління.

За підсумками І півріччя 2024 р. фіксується збільшення частки препаратів І та ІІ покоління в загальній структурі аптечного продажу антигістамінних препаратів (рис. 2).

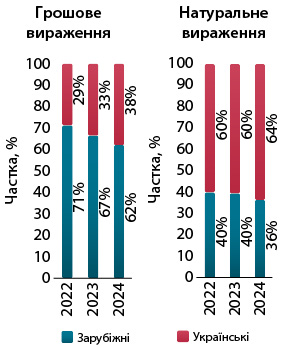

Також слід відзначити збільшення частки препаратів українського виробництва, яка суттєво зросла в І півріччі 2024 р. порівняно з аналогічним періодом 2023 р. (рис. 3).

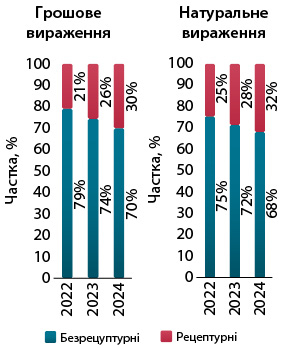

У розрізі рецептурного статусу значну частку обсягів продажу формують саме безрецептурні препарати, але частка рецептурних поступово зростає (рис. 4). Понад 75% обсягів аптечного продажу антигістамінних препаратів у грошовому вираженні припадає на тверді пероральні форми випуску.

За підсумками І півріччя 2024 р. лідерами за обсягами аптечного продажу серед антигістамінних лікарських засобів у грошовому вираженні у твердих пероральних формах є препарат ІІІ покоління левоцетиризин, на 2-му і 3-му місцях — препарати ІІ покоління з міжнародними непатентованими назвами (МНН) цетиризин та біластин (табл. 1).

| МНН | 2024 | 2023 | 2022 |

| Левоцетиризин | 1 | 1 | 1 |

| Цетиризин | 2 | 2 | 2 |

| Біластин | 3 | 4 | 4 |

| Дезлоратадин | 4 | 3 | 3 |

| Лоратадин | 5 | 6 | 5 |

| Доксиламін | 6 | 7 | 6 |

| Дифенгідрамін | 7 | 5 | 9 |

| Хлоропірамін | 8 | 8 | 7 |

| Фексофенадин | 9 | 9 | 8 |

| Мебгідролін | 10 | 10 | 10 |

Серед брендів у твердій пероральній формі у досліджуваний період лідерами за обсягами роздрібної реалізації є НІКСАР, ЦЕТРИН та L-ЦЕТ (табл. 2).

| Бренд | 2024 | 2023 | 2022 |

| НІКСАР | 1 | 2 | 3 |

| ЦЕТРИН | 2 | 1 | 1 |

| L-ЦЕТ | 3 | 3 | 2 |

| ЛОРАТАДИН | 4 | 5 | 5 |

| ДИМЕДРОЛ | 5 | 4 | 7 |

| ЕДЕМ | 6 | 6 | 8 |

| СУПРАСТИН | 7 | 7 | 4 |

| ДІАЗОЛІН | 8 | 9 | 9 |

| ЦЕТРИЛЕВ | 9 | 16 | 14 |

| СОНДОКС | 10 | 13 | 10 |

За підсумками І півріччя 2024 р. лідерами за загальним обсягом аптечного продажу антигістамінних препаратів у грошовому вираженні стали компанії «Дарниця», «Фармак» та «Egis» (табл. 3). Варто відзначити, що вітчизняні компанії суттєво покращили свої позиції в цьому сегменті ліків. Порівняно із І півріччям 2023 р., у І півріччі 2024 р. до топ-10 увійшли вітчизняні компанії «Корпорація «Артеріум» та «Група компаній «Здоров’я».

| Маркетуючі організації | 2024 | 2023 | 2022 |

| Дарниця (Україна) | 1 | 1 | 3 |

| Фармак (Україна) | 2 | 4 | 4 |

| Egis (Угорщина) | 3 | 2 | 1 |

| Dr. Reddy’s (Індія) | 4 | 3 | 2 |

| Berlin-Chemie (Німеччина) | 5 | 5 | 7 |

| Кусум Фарм (Україна) | 6 | 6 | 5 |

| Корпорація «Артеріум» (Україна) | 7 | 13 | 9 |

| Bayer Consumer Health (Швейцарія) | 8 | 7 | 6 |

| Група компаній «Здоров’я» (Україна) | 9 | 20 | 23 |

| Teva (Ізраїль) | 10 | 9 | 15 |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим