Телебачення

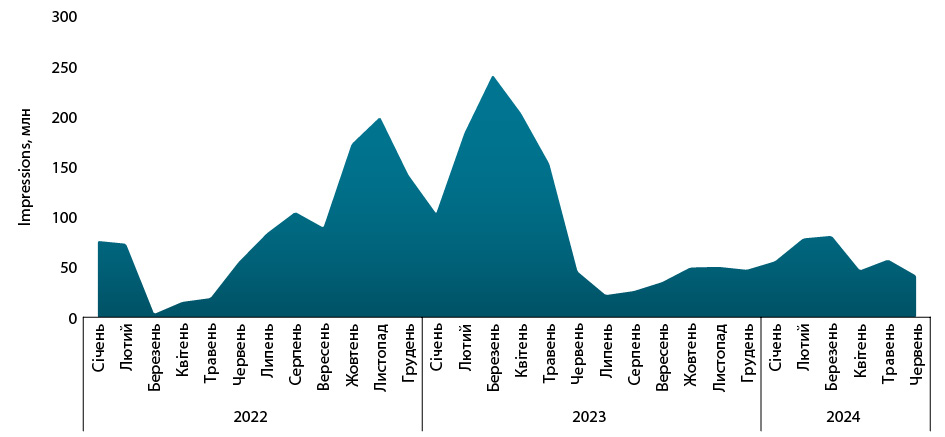

Ринок телевізійної реклами в перший рік повномасштабної війни зазнав значного «падіння» і поки що відновився лише частково. Однак слід зазначити, що темпи відновлення у ІІ півріччі 2023 р. перевершили початкові прогнози ВРК, що додає оптимізму на 2024 р.

Ринок телевізійної реклами в перший рік повномасштабної війни зазнав значного «падіння» і поки що відновився лише частково. Однак слід зазначити, що темпи відновлення у ІІ півріччі 2023 р. перевершили початкові прогнози ВРК, що додає оптимізму на 2024 р.

Фармацевтичні бренди залишаються однією з топових категорій у рекламі на ТБ. За оцінками сейлз-хаусу «Ocean Media Plus», обсяги інвестицій у рекламу на ТБ цієї категорії товарів за підсумками І півріччя 2024 р. сягнули 1,9 млрд грн* (реальні витрати без урахування податків), що становить половину всього ринку телевізійної реклами (рис. 1). У доларовому еквіваленті ця сума відповідає 48 млн дол. США. Слід зазначити, що за обсягами інвестицій у національній валюті рекламодавці вже майже наздогнали довоєнні показники, однак у доларовому вираженні ще суттєво відстають. Також порівняно з аналогічним періодом попереднього року частка фармкатегорії дещо зменшилася, що може бути обумовлено поверненням рекламодавців з інших сегментів.

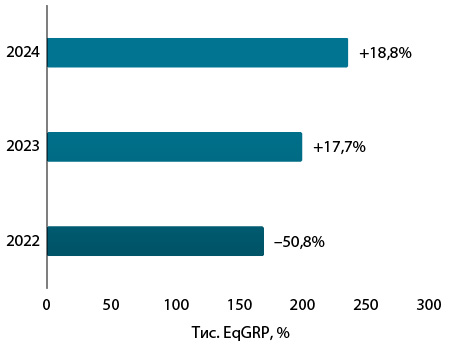

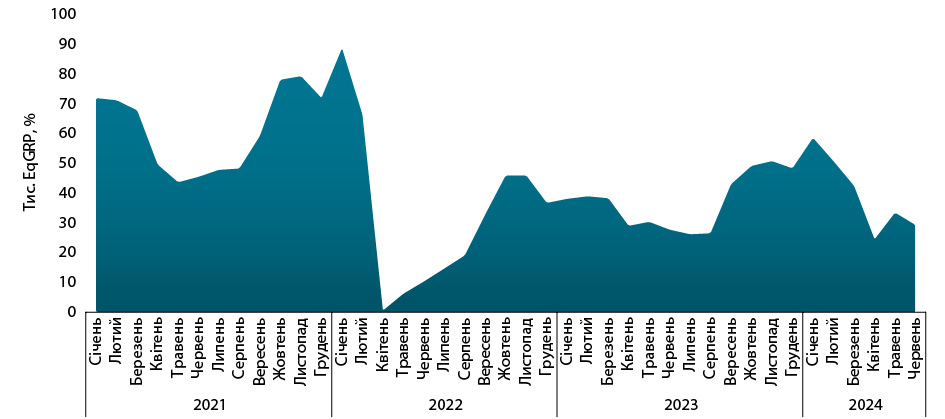

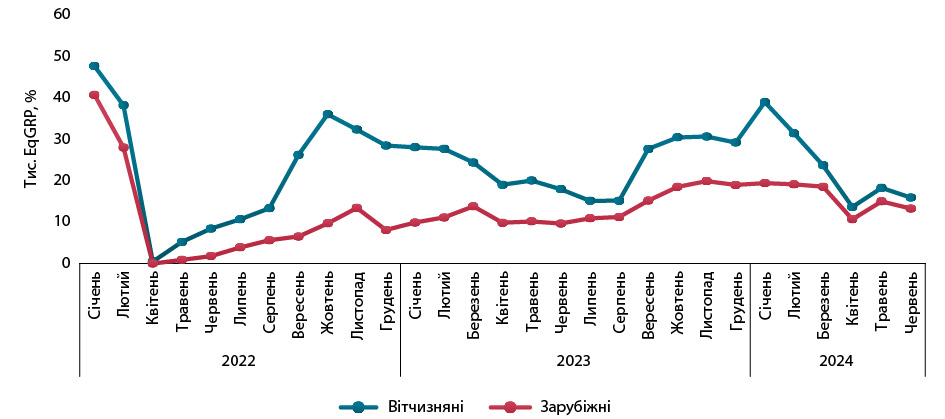

За показником EqGRP** (вибірка — міста 50 тис.+) фармацевтичні бренди (лікарські засоби, медичні вироби, косметика, дієтичні добавки) у досліджуваний період перевершили результат аналогічного періоду попереднього року на 18% (рис. 2). Порівняно з довоєнним рівнем кількість фармацевтичних брендів, що рекламуються на ТБ, а також рекламодавців помітно зменшилася, що, безумовно, позначилося на динаміці EqGRP (рис. 3). Слід звернути увагу, що вітчизняні маркетуючі компанії швидше адаптувалися та почали повертатися на ТБ. Втім, наприкінці попереднього року іноземні компанії почали помітно підвищувати активність (рис. 4).

Лідерами за показником EqGRP за підсумками І півріччя 2024 р. серед фармацевтичних брендів є Долгіт, Зест і Магне В6 (табл. 1). Топ-лист рекламодавців очолюють компанії «Фармак», «Дельта Медікел» і «Naturwaren» (табл. 2). Серед телеканалів лідерами за обсягами закупівель рейтингів EqGRP фармбрендів є СТБ, ICTV2 (канал-дублер, який транслює розважальний контент), НТН, Новий канал і «1+1» Україна (канал-дублер, який транслює розважальний контент).

| № з/п | Бренд | EqGRP, % |

| 1 | ДОЛГІТ | 7645 |

| 2 | ЗЕСТ | 6319 |

| 3 | МАГНЕ B6 | 4333 |

| 4 | АФФИДА | 3844 |

| 5 | ЦИТРАМОН | 3830 |

| 6 | ЛАКТІАЛЄ | 3736 |

| 7 | ПРОКТОЗАН | 3637 |

| 8 | ПЕКТОЛВАН | 3201 |

| 9 | ЛІНЕКС | 3168 |

| 10 | НО-ШПА | 3144 |

| № з/п | Маркетуюча організація | EqGRP, % | Кількість брендів, що рекламувалися на ТБ |

| 1 | Фармак (Україна) | 31 512 | 15 |

| 2 | Дельта Медікел (Україна) | 27 187 | 13 |

| 3 | Naturwaren (Німеччина) | 14 701 | 6 |

| 4 | Дарниця (Україна) | 14 173 | 7 |

| 5 | Sanofi (Франція) | 13 965 | 7 |

| 6 | ПРО-фарма (Україна) | 11 475 | 9 |

| 7 | Корпорація «Артеріум» (Україна) | 10 821 | 6 |

| 8 | Bayer Consumer Health (Швейцарія) | 10 639 | 7 |

| 9 | Teva (Ізраїль) | 10 058 | 5 |

| 10 | Київський вітамінний завод (Україна) | 8712 | 8 |

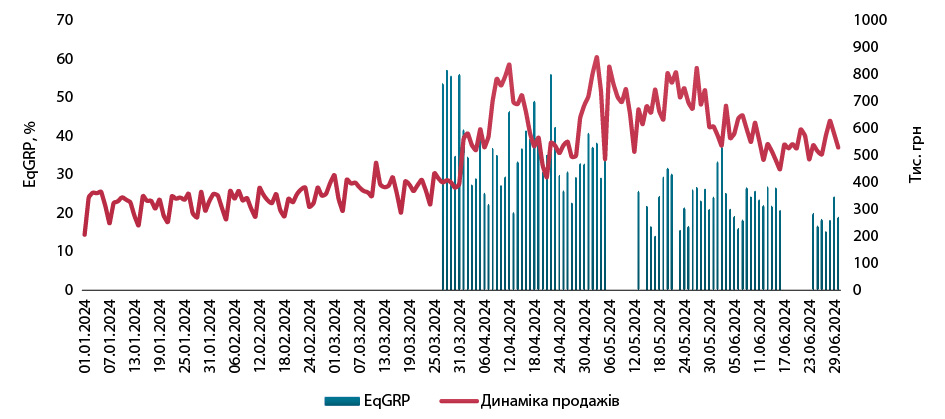

Телевізійна реклама дає змогу охопити велику аудиторію, привертаючи увагу потенційних споживачів до бренду. Прослідкувати за тим, як рекламні кампанії впливають на продаж, дають змогу дані поденної динаміки. А це, своєю чергою, дозволяє компаніям оперативно реагувати на зміни. Приклад кейсу бренду «Х» (антигістамінний препарат) демонструє, як рекламна кампанія на ТБ корелювала із динамікою продажу (рис. 5).

Інтернет

Активність фармкомпаній у сегменті інтернет-реклами в I півріччі попереднього року була досить високою. Тож за підсумками I півріччя 2024 р. кількість разів, коли реклама відображалася або транслювалася аудиторії (Impressions), скоротилася на 61,3% порівняно з аналогічним періодом попереднього року (рис. 6).

Серед фармбрендів лідерами за кількістю показів в інтернеті в досліджуваний період є Зест, Но-шпа і Меновазан (табл. 3). Основними рекламодавцями виступають компанії «Sanofi», «Житомирська фармацевтична фабрика» та «Фармак» (табл. 4).

| № з/п | Бренд | Кількість показів, млн |

| 1 | ЗЕСТ | 10,0 |

| 2 | НО-ШПА | 9,7 |

| 3 | МЕНОВАЗАН | 8,6 |

| 4 | ПІКОСЕН | 8,3 |

| 5 | ДЕТРАЛЕКС | 8,1 |

| 6 | МАГНЕ-B6 | 7,9 |

| 7 | КРЕОН | 6,9 |

| 8 | ЕНТЕРОЖЕРМІНА | 6,4 |

| 9 | ВОЛЬТАРЕН | 6,3 |

| 10 | ДУФАЛАК | 6,2 |

| № з/п | Маркетуюча організація | Кількість показів, млн |

| 1 | Sanofi (Франція) | 40,6 |

| 2 | Житомирська ФФ (Україна) | 29,6 |

| 3 | Фармак (Україна) | 26,7 |

| 4 | Халеон Україна (Україна) | 23,9 |

| 5 | Дельта Медікел (Україна) | 22,3 |

| 6 | Abbott Products (Німеччина) | 21,2 |

| 7 | Teva (Ізраїль) | 15,1 |

| 8 | Reckitt Benckiser (Велика Британія) | 14,5 |

| 9 | Sopharma (Болгарія) | 13,0 |

| 10 | Alpen Pharma (Швейцарія) | 11,3 |

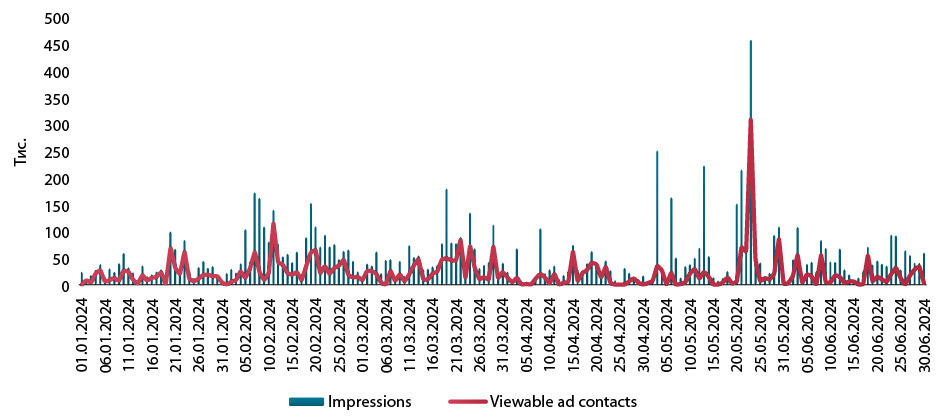

У сегменті інтернет-реклами теж є можливість моніторувати поденну динаміку показників. Слід зазначити, що не завжди варто орієнтуватися лише на кількість показів реклами, адже якщо її було показано, це не означає, що її продивилися. Кейс бренду «Y» (засіб, що застосовується при функціональних шлунково-кишкових розладах, спазмолітик) демонструє, як змінювалися загальна кількість разів, коли вказана реклама відображалася або транслювалася аудиторії за досліджуваний період (Impressions), та загальна кількість контактів у видимій зоні екрана (Viewable ad contacts) (рис. 7).

Підсумки

Реклама на ТБ — один із найбільш затребуваних рекламодавцями та перевірених часом каналів просування, що спрямовані на кінцевого споживача. Як показує практика, постійна присутність на ТБ допомагає зрілим брендам підтримувати або збільшувати обсяги продажу та посідати хороші позиції на ринку безрецептурних препаратів.

Рекламний медіаринок України у 2022 р. значно «впав» на тлі повномасштабного вторгнення та відновився лише частково. Категорія «Фарма» продемонструвала стійкість та адаптивність, ставши потужним драйвером відновлення ринку телевізійної реклами.

Реклама в інтернеті не втрачає актуальності, хоча в досліджуваний період відзначається зниження активності фармбрендів у цій сфері .

Ставлення споживачів до реклами періодично зазнає змін. За даними нового опитування компанії «Kantar Україна», результати якого були опубліковані в липні 2024 р., виявлена певна динаміка поведінки споживачів, яка притаманна періодам рецесії та економічної нестабільності. Частина респондентів свідомо зменшують своє перебування онлайн, що може бути обумовлено бажанням зменшити негатив, нестачею часу та перенасиченістю інфопростору рекламою, а також рідше шукає інформацію про бренди. Третина опитаних зазначили, що стали рідше купувати товари назагал. Нинішнього року також відзначають «падіння» перегляду ТБ порівняно з минулим роком. На поведінку споживачів могло впливати, зокрема, відключення світла, що обмежує доступ до інтернету та медіа.

У березні 2024 р. Міністерство охорони здоров’я України затвердило новий Перелік лікарських засобів, заборонених до рекламування, що відпускаються без рецепта, який діє зараз. Він містить 407 торговельних назв препаратів.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим