|

ОБЩИЕ ПОКАЗАТЕЛИ

Наибольшую выручку аптечным учреждениям традиционно обеспечивают препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм». По итогам января–августа 2008 г. в общем объеме продаж лекарственных средств (ЛС) в денежном выражении вклад группы А11 «Витамины» составил 358,4 млн грн. за 34,6 млн упаковок, что больше, чем в аналогичный период 2007 г., на 28,0% в денежном выражении и практически на 1% меньше в натуральном. В целом на розничном рынке ЛС доля этой группы составила 4,3 и 4,4% в денежном и натуральном выражении, практически не изменившись по сравнению с аналогичным периодом 2007 г. В разрезе группы А около 20% обеспечивают продажи препаратов подгруппы А11 «Витамины» в денежном и натуральном выражении.

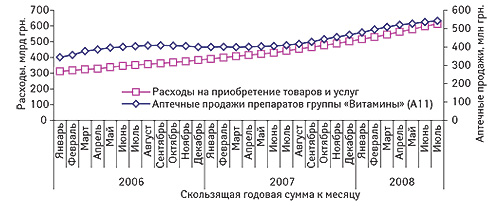

По данным Государственного комитета статистики Украины, расходы населения на приобретение товаров и услуг планомерно растут, и уже в июле 2008 г. (на момент подготовки публикации были известны данные по июль 2008 г.) достигли значения 61,1 млрд грн. Это свидетельствует о повышении покупательной способности населения Украины, а значит — о растущих потребностях, которые необходимо удовлетворять. Вместе с тем, аптечные продажи препаратов группы «Витамины» (А11) строго подчинены воздействию сезонных факторов. Доля расходов населения на приобретение препаратов этой группы увеличивается в осенне-зимний период, и находится в пределах 0,8–0,13% общих расходов населения на приобретение товаров и услуг. В весенние и летние месяцы потребление препаратов группы «Витамины» уменьшается, и его доля изменяется в пределах 0,6–0,11% (рис. 1, 2).

|

|

Для нашего анализа мы выбрали группу А11 «Витамины». Это вызвано тем, что препараты этой группы обеспечивают максимальный объем продаж в группе А. К тому же эта группа представляет интерес для многих операторов фармацевтического рынка. Результаты подобного рода исследований необходимы как для производителя в целях определения производственной мощности на будущее и дистрибьютора, так и для аптечных учреждений в целях эффективного формирования ассортимента.

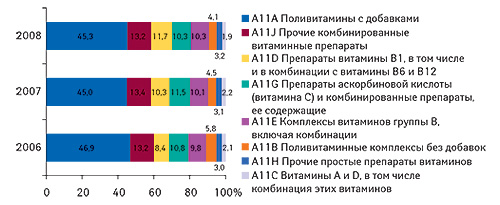

Анализируя более подробно структуру аптечных продаж по группе А11 «Витамины», можно сделать вывод о том, что основной объем продаж витаминов приходится на группы A11A «Поливитамины с добавками» и A11J «Прочие комбинированные витаминные препараты» — 45,3 и 13,2% соответственно (рис. 3).

|

Наиболее интересными для нашего исследования являются группы А11А «Поливитамины с добавками», A11J «Прочие комбинированные витаминные препараты» и А11В «Поливитаминные комплексы без добавок». Проанализировав аптечные продажи в денежном выражении по каждой подгруппе группы А11 «Витамины», необходимо отметить, что значительный прирост продаж препаратов по сравнению с январем–августом 2007 г. отмечен для группы A11D «Препараты витамина В1, в том числе и в комбинации с витаминами В6 и В12» — на 45,6%. Исследуемые группы витаминов — А11А «Поливитамины с добавками», A11J «Прочие комбинированные витаминные препараты» и А11В «Поливитаминные комплексы без добавок» по сравнению с аналогичным периодом 2007 г. продемонстрировали развитие на уровне 28,7; 26,1 и 19,0% соответственно. В целом же в исследуемый период объем рынка ЛС увеличился почти на 31%. Для группы А этот показатель составил чуть более 29%, а для А11, как мы уже отмечали — 28%.Таким образом, темпы прироста исследуемых подгрупп витаминов несколько не поспевают за общерыночным развитием. Однако подгруппа А11А немного опередила по этому показателю группу витаминов А11 «Витамины» и была наиболее близка к развитию группы А в целом.

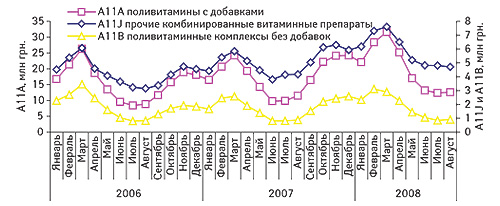

Как уже отмечали выше, изменение объема продаж препаратов как всей группы А11 «Витамины» , так и исследуемых подгрупп А11А, A11J и А11В связано с влиянием фактора сезонности на розничном фармрынке. В январе–августе 2008 г. объем продаж препаратов всех 3 анализируемых групп в денежном выражении значительно увеличился по сравнению с аналогичным периодом предыдущего года и составил 162,5; 47,1 и 14,8 млн грн. соответственно (рис. 4).

|

Пик продаж групп А11А «Поливитамины с добавками», A11J «Прочие комбинированные витаминные препараты» отмечен в марте 2008 г. Несмотря на сезонный спад объемов продаж в денежном выражении по всем анализируемым группам, аптечные продажи 2008 г. были значительно выше таковых 2006 и 2007 гг. Таким образом, наряду с активным развитием отечественного фармрынка исследуемые группы препаратов демонстрируют динамичный рост.

|

По итогам января–августа 2008 г. выручка аптечных учреждений от реализации препаратов групп А11А, A11J и А11В составила 224,4 млн грн. за 10,2 млн упаковок, что больше, чем в аналогичный период 2007 г. на 27,5% в денежном и меньше на 1,6% в натуральном выражении |

Влияние сезонности наблюдается и при анализе объема аптечных продаж в натуральном выражении для этих групп витаминов. В январе–августе 2008 г. объем продаж препаратов групп А11А «Поливитамины с добавками», A11J «Прочие комбинированные витаминные препараты» в натуральном выражении увеличился незначительно — на 5,8 и 1,7% соответственно, составив 5,2 и 2,8 млн упаковок (рис. 5). Аптечные продажи препаратов группы А11В «Поливитаминные комплексы без добавок», в отличие от первых двух, продемонстрировали убыль в размере 18,8%, уменьшившись на полмиллиона упаковок и составив 2,2 млн упаковок.

|

Максимальные продажи препаратов группы А11А «Поливитамины с добавками» в натуральном выражении в 2006–2008 гг. зафиксированы в марте. Для групп А11В «Поливитаминные комплексы без добавок» и A11J «Прочие комбинированные витаминные препараты» ситуация аналогична, исключением стал 2008 г., на протяжении которого пик продаж в натуральном выражении отмечали в феврале. Очевидно здесь наложилось влияние сезонного пика простудных заболеваний. Объемы аптечных продаж в натуральном выражении в период весеннего спада в 2008 г. были ниже таковых в аналогичный период 2006 и 2007 гг.

ЦЕНОВАЯ СТРУКТУРА

При проведении исследования экспертным способом препараты групп А11А, A11J и А11В были распределены на три ценовые ниши: низко-, средне- и высокостоимостная. Это обусловлено рыночными особенностями и ценовыми характеристиками препаратов исследуемых групп. Однако при исследовании других групп ценовые деления могут быть распределеныиначе — на меньшее или большее количество ниш и/или с другими границами ценовых ниш в зависимости от того, насколько полно представлена данная группа на рынке и т.д. При помощи визуально-графического метода распределения продаж исследуемых групп нами были расставлены границы ценовых ниш.

Ценовая структура рынка витаминов для исследуемых групп развивается в пользу средне- и высокостоимостных препаратов. Здесь по итогам января–августа 2008 г. около 21 млн грн. принесли продажи витаминной продукции, стоимость которой составляет 15–20 грн. за упаковку (рис. 6). Минимальный вклад в объем продаж отмечают для витаминов, стоимость которых — до 5 грн. (4,4 млн грн.). В разрезе среднестоимостной ниши наибольший объем продаж обеспечили препараты со стоимостью 20–25 грн. — 30 млн грн.; и 25–30 грн. — 25 млн грн. Что касается высокостоимостной ниши, то здесь пользуются популярностью препараты, цена которых находится в рамках 40–45 грн. — 36,1 млн грн.

|

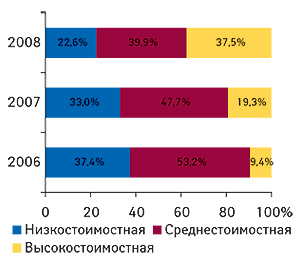

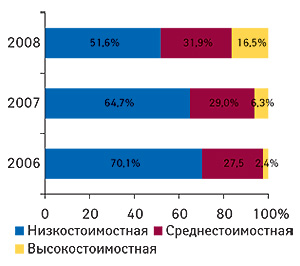

Таким образом, ценовая структура продаж препаратов групп А11А, A11J и А11В несколько перекликается с общерыночной тенденцией и свидетельствует, что наиболее популярной является более дорогостоящая витаминная продукция. Доля ЛС, отнесенных к высокостоимостной нише, активно увеличивается, и уже по итогам января–августа 2008 г. достигла 37,6% общего объема продаж ЛС в денежном выражении для исследуемых групп (рис. 7). Чуть больше составила доля среднестоимостной ниши — почти 40%. Следует отметить, что увеличение удельного веса высокостоимостной ниши обусловлено не только снижением этого показателя для низкостоимостной, но и для среднестоимостной ниши. С другой стороны — в натуральном выражении наибольший объем аптечных продаж для групп А11А, А11J и А11В обеспечивают препараты с невысокой стоимостью — 51,9% (рис. 8). Следует обратить внимание, что удельный вес высокостоимостной продукции по этому показателю увеличился до 16,4% объема продаж ЛС исследуемых групп.

|

|

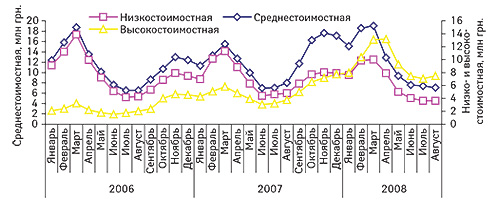

Что касается сезонных особенностей реализации препаратов исследуемых групп, то в разрезе ценовых ниш динамика объема аптечных продаж свидетельствует о схожих характеристиках между таковыми (рис. 9). Пик и спад объемов продаж в разрезе ниш обусловлен сезонными особенностями потребления препаратов исследуемых групп. Другими словами, отличительных особенностей в объемах продаж, связанных с сезонностью, у препаратов из различных ценовых ниш нет.

|

Несколько слов о средневзвешенной стоимости 1 упаковки исследуемых групп витаминов — А11А, A11J и А11В. По итогам января–августа 2008 г. максимальная средневзвешенная стоимость 1 упаковки ЛС отмечена для группы А11А — 31,0 грн., что на 5,5 грн. больше, чем в аналогичный период 2007 г. Для препаратов группы A11J средневзвешенная стоимость 1 упаковки в январе–августе 2008 г. повысилась по сравнению с аналогичным периодом почти на 24% до 16,7 грн. Высокие темпы прироста этого показателя продемонстрировала группа А11В — 46,6%, однако в абсолютном значении он был минимальным в разрезе исследуемых групп — 6,9 грн. Таким образом, группу А11А представляет более дорогостоящая витаминная продукция.

Что касается сфер влияния в разрезе ЛС отечественного и зарубежного производства, то здесь следует уделить внимание украинским производителям. Еще в январе–августе 2007 г. их продукция не была представлена в высокостоимостной нише. Однако уже в исследуемый период их вклад в общий показатель составил около 300 тыс. грн. Следует отметить, что это хороший показатель для начала! В целом же по итогам января–августа 2008 г. в руках зарубежных производителей находилось 87% общего объема аптечных продаж витаминной продукции групп А11А, А11В и А11J в денежном выражении.

ВИТАМИНЫ

Прежде чем взглянуть на ключевых игроков, необходимо заметить, что количество участников для каждой из исследуемых групп дифференцировано. Так, в январе–августе 2008 г. выручку аптечным учреждениям обеспечили 64 брэнда группы А11А; 20 — группы А11J и 13 — группы А11В.

Лидером среди брэндов ЛС группы А11А «Поливитамины с добавками» по объему аптечных продаж в денежном выражении в январе–августе 2008 г., как и в аналогичный период 2006–2007 гг., стал ВИТРУМ (табл. 1). Стабильно третий год подряд вторую строчку занимает СУПРАДИН. В руках представленной топ-10 сосредоточено более 77% объема продаж ЛС группы А11А.

Таблица 1

Топ-10 брэндов ЛС группы А11А «Поливитамины с добавками» по объему аптечных продаж в денежном выражении в январе–августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| ВИТРУМ | 1 | 1 | 1 |

| СУПРАДИН | 2 | 2 | 2 |

| ГЕРОВИТАЛ | 3 | 3 | 7 |

| ЭЛЕВИТ ПРОНАТАЛЬ | 4 | 8 | 10 |

| БИОВИТАЛЬ | 5 | 4 | 5 |

| ТЕРАВИТ | 6 | 5 | 6 |

| ДУОВИТ | 7 | 6 | 4 |

| МУЛЬТИ-ТАБС | 8 | 7 | 3 |

| КИДДИ ФАРМАТОН | 9 | 11 | 12 |

| ПРЕГНАВИТ | 10 | 9 | 8 |

Список брэндов ЛС группы А11J «Прочие комбинированные витаминные препараты» по объему аптечных продаж в денежном выражении в январе–августе 2008 г. возглавил КАЛЬЦИЙ-Д3 (табл. 2). Второе место по этому показателю занял КАЛЬЦЕМИН, который был лидером в аналогичный период 2006-2007 гг. В исследуемый период топ-10 брэндов аккумулировала практически весь объем продаж группы А11J (98,5%).

Таблица 2

Топ-10 брэндов ЛС группы А11J «Прочие комбинированные витаминные препараты» по объему аптечных продаж в денежном выражении в январе–августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| КАЛЬЦИЙ-Д3 | 1 | 3 | 3 |

| КАЛЬЦЕМИН | 2 | 1 | 1 |

| АЕВИТ | 3 | 2 | 2 |

| ВИТРУМ | 4 | 5 | 5 |

| КАРДОНАТ | 5 | 4 | 4 |

| ОСТЕОКЕА | 6 | 7 | 8 |

| КАЛЬЦИУМ | 7 | 8 | 9 |

| ТРИ ВИ | 8 | 6 | 6 |

| ФОРКАЛ | 9 | 10 | — |

| ТРИОВИТ | 10 | 9 | 7 |

В топ-листе брэндов ЛС группы А11В «Поливитаминные комплексы без добавок» 1-е место по объему аптечных продаж в денежном выражении в январе–августе 2008 г. занял УНДЕВИТ, а 2-е место закреплено за РЕВИТОМ (табл. 3). Аналогичные позиции они занимали в январе–августе 2006–2007 гг. Доля топ-10 составила 99,5% объема реализации ЛС группы А11В.

Таблица 3

Топ-10 брэндов ЛС группы А11В «Поливитаминные комплексы без добавок» по объему аптечных продаж в денежном выражении в январе–августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| УНДЕВИТ | 1 | 1 | 1 |

| РЕВИТ | 2 | 2 | 2 |

| ПИКОВИТ | 3 | 4 | 4 |

| ДЕКАМЕВИТ | 4 | 3 | 3 |

| ГЕКСАВИТ | 5 | 6 | 6 |

| ДЖУНГЛИ | 6 | 5 | 5 |

| КОМПЛЕВИТ | 7 | 7 | 7 |

| МАКРОВИТ | 8 | 9 | 8 |

| ГРОВИТ | 9 | 12 | 13 |

| УНДЕТАБ | 10 | 8 | — |

В целом состав участников трех рейтингов по объему аптечных продаж для препаратов исследуемых групп достаточно стабилен. Каждая из этих групп далека от насыщения.

Что касается операторов фармрынка, то пальму первенства среди маркетирующих организаций ЛС по объему аптечных продаж препаратов группы А11А «Поливитамины с добавками» в денежном выражении в январе–августе 2008 г. получила компания «Bayer Consumer Care», 2-ю позицию заняла «Unipharm» (табл. 4).

Таблица 4

Топ-10 маркетирующих организаций по объему аптечных продаж ЛС группы А11А «Поливитамины с добавками» в денежном выражении в январе–августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Bayer Consumer Care (Швейцария) | 1 | 1 | 1 |

| Unipharm (США) | 2 | 2 | 2 |

| Натурпродукт-Вега (Украина) | 3 | 3 | 4 |

| KRKA (Словения) | 4 | 4 | 3 |

| Boehringer Ingelheim (Германия) | 5 | 7 | 9 |

| Ferrosan (Дания) | 6 | 5 | 5 |

| Vitabiotics (Великобритания) | 7 | 10 | 22 |

| ratiopharm (Германия) | 8 | 6 | 6 |

| Киевский витаминный завод (Украина) | 9 | 9 | 7 |

| Galenika (Сербия) | 10 | 12 | 11 |

Топ-10 маркетирующих организаций по объему аптечных продаж ЛС группы А11J «Прочие комбинированные витаминные препараты» в денежном выражении в январе–августе 2008 г. возглавила компания «Nycomed» (табл. 5).

Таблица 5

Топ-10 маркетирующих организаций по объему аптечных продаж ЛС группы А11J «Прочие комбинированные витаминные препараты» в денежном выражении в январе–августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Nycomed (Норвегия) | 1 | 3 | 3 |

| Bayer Consumer Care (Швейцария) | 2 | 1 | 1 |

| Киевский витаминный завод (Украина) | 3 | 2 | 2 |

| Unipharm (США) | 4 | 5 | 5 |

| Сперко Украина (Украина) | 5 | 4 | 4 |

| Vitabiotics (Великобритания) | 6 | 6 | 7 |

| Indoco Remedis (Индия) | 7 | 7 | 8 |

| Kusum Healthcare (Индия) | 8 | 9 | — |

| KRKA (Словения) | 9 | 8 | 6 |

| Biofarm (Польша) | 10 | 13 | 11 |

В исследуемый период 1-ю позицию в списке маркетирующих организаций по объему аптечных продаж ЛС группы А11В «Поливитаминные комплексы без добавок» в денежном выражении в исследуемый период заняла украинская компания «Киевский витаминный завод» (табл. 6). Здесь в состав топ-10 участников вошли 4 отечественных фармпроизводителя.

Таблица 6

Топ-10 маркетирующих организаций по объему аптечных продаж ЛС группы А11В «Поливитаминные комплексы без добавок» в денежном выражении в январе-августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Киевский витаминный завод (Украина) | 1 | 1 | 1 |

| Технолог (Украина) | 2 | 4 | 4 |

| KRKA (Словения) | 3 | 3 | 3 |

| Bayer Consumer Care (Швейцария) | 4 | 5 | 5 |

| Витамины (Украина) | 5 | 2 | 2 |

| USV Limited (Индия) | 6 | 9 | 11 |

| Концерн Стирол (Украина) | 7 | 8 | 7 |

| Solvay Pharmaceuticals (Нидерланды) | 8 | 7 | 9 |

| Щелковский витаминный завод (Россия) | 9 | 11 | — |

| Teva (Израиль) | 10 | 10 | 8 |

ИТОГИ

Подводя итоги данного исследования отметим, что популярность и спрос на витаминную продукцию ЛС групп А11А, А11J и А11В традиционно приходится на осень, зиму и начало весны. Поэтому заботиться о наличии таковых на полках аптечных учреждений необходимо уже с приходом летнего сезона.Следует учитывать также разнообразие форм выпуска и ценовые характеристики таковых для каждой из исследуемых групп витаминов. Поэтому для удовлетворения запросов потребителей важно, чтобы в аптечных учреждениях были представлены витамины исследуемых групп в различном ценовом диапазоне.

|

Лидерами среди брэндов ЛС по объемам аптечных продаж в денежном выражении в группах А11А, A11J и А11В стали ВИТРУМ, КАЛЬЦИЙ-Д3 и УНДЕВИТ; в разрезе маркетирующих организаций ЛС — «Bayer Consumer Care», «Nycomed» и «Киевский витаминный завод» соответственно |

Также препараты исследуемых групп необходимо разделять на три ценовые ниши. По итогам января–августа 2008 г. наибольшая доля по объемам продаж в денежном выражении отмечена по препаратам среднестоимостной ниши (почти 40%). Однако доля ЛС, отнесенных к высокостоимостной нише, стремительно увеличивается (с 19,3% в январе–августе 2007 г. до 37,6% в аналогичный период текущего года). Вполне очевидно, что в ближайшем будущем операторы этого сегмента окажут влияние и доля таковой будет превалирующей (как и на рынке ЛС в целом).

Что касается сезонных особенностей продаж, то в разрезе ценовых ниш для групп А11А, А11В и А11J они одинаковы. Заслуживает внимания также повышение средневзвешенной стоимости 1 упаковки витаминной продукции в разрезе исследуемых групп.Наиболее лакомой из них является группа А11А.

Впечатляют также достижения украинских фармпроизводителей в разрезе групп А11А, А11В и А11J. Еще по итогам января–августа 2006 г. продукция отечественного производства была представлена в низкостоимостной (до 20 грн. за упаковку) и среднестоимостной нишах (20–40 грн. за упаковку). Уже в текущем году, как свидетельствуют результаты исследования, они занялись освоением и завоеванием высокостоимостной ниши (стоимость препаратов свыше 40 грн. за упаковку). Тем не менее, значительно большую долю здесь имеют зарубежные производители. Таким образом, дальнейшие перспективы развития и потенциал витаминной продукции, в частности для групп А11А, А11В и А11J находятся в руках операторов фармрынка. n

Юлия Лысак, Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим