|

Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

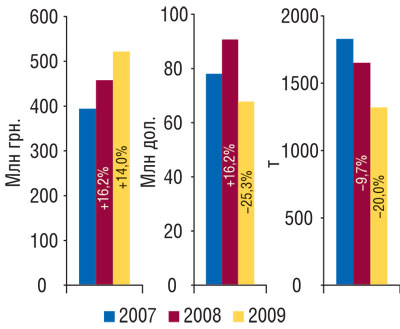

В январе 2009 г. объем импорта ГЛС в Украину составил 521,6 млн грн. за 1,3 тыс. т, увеличившись по сравнению с январем 2008 г. на 14% в денежном и сократившись на 20% в натуральном выражении (рис. 1). В результате курсовых изменений при пересчете в долларовый эквивалент объем импорта ГЛС составил 67,7 млн дол. США, что на 25,3% меньше, чем в первый месяц 2008 г. Стоимость 1 весовой единицы импортируемых ГЛС повысилась на 42,5% и составила 395,2 грн. за 1 кг.

|

В январе 2009 г. максимальный объем поставок ГЛС в денежном выражении, как и в аналогичный период 2008 г., обеспечили Индия и Германия (табл. 1). Далее за ними следует Франция (3-е место). Суммарно доля поставок ГЛС из этих стран аккумулировала более 50% общего объема импорта ГЛС в денежном выражении и более 60% в натуральном. В разрезе представленной топ-5 исключительно для Германии отмечено значительное увеличение тоннажности поставок ГЛС по сравнению с январем 2008 г., в то время как для других стран этот показатель, напротив, убывал.

| Таблица 1 | География импорта ГЛС в январе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г.

|

2008 г. |

2009 г. |

||||||||

|

Млн грн.

|

№ п/п

|

Млн грн.

|

№ п/п

|

Δ, %

|

Млн грн.

|

Δ, %

|

т

|

т

|

Δ, %

|

т

|

Δ, %

|

||

| 1 | Индия |

68,7

|

2

|

77,3

|

1

|

12,5

|

122,8

|

58,8

|

577,8

|

479,7

|

–17,0

|

436,8

|

–8,9

|

| 2 | Германия |

83,1

|

1

|

76,3

|

2

|

–8,1

|

99,6

|

30,4

|

244,1

|

174,4

|

–28,5

|

249,2

|

42,9

|

| 3 | Франция |

32,6

|

3

|

44,9

|

3

|

37,5

|

47,6

|

6,0

|

105,4

|

128,1

|

21,5

|

120,4

|

–6,0

|

| 4 | Россия |

13,7

|

8

|

20,8

|

6

|

51,2

|

21,0

|

1,2

|

50,2

|

51,8

|

3,1

|

45,8

|

–11,5

|

| 5 | Испания |

6,8

|

15

|

11,2

|

12

|

65,5

|

20,6

|

84,4

|

26,6

|

48,8

|

83,3

|

46,2

|

–5,4

|

|

Прочие |

189,0

|

–

|

227,1

|

–

|

20,2

|

210,0

|

-7,5

|

824,5

|

767,6

|

–6,9

|

421,5

|

–45,1

|

|

|

Всего |

393,9

|

–

|

457,6

|

–

|

16,2

|

521,6

|

14,0

|

1828,6

|

1650,4

|

–9,7

|

1319,9

|

–20,0

|

|

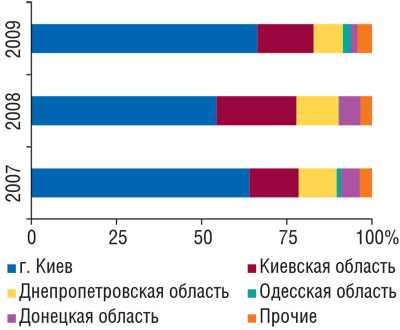

Структура регионального распределения доли импорта ГЛС между компаниями-поставщиками в денежном выражении в январе 2009 г. традиционно развивалась в пользу операторов столицы, куда было импортировано ГЛС на сумму 346,5 млн грн. за 930,8 т., что на 39,2% больше в денежном выражении и на 5,2% меньше в натуральном выражении,? чем в январе 2008 г. Удельный вес поставок ГЛС в денежном и натуральном выражении, осуществленный столичными дистрибьюторами, увеличился и составил более 60% в денежном выражении (рис. 2). Годом ранее этот показатель, напротив, уменьшался в пользу увеличения доли поставок осуществленных операторами Киевской области. В 2009 г. ситуация, как мы видим, вернулась на круги своя. Поставки операторов других регионов были значительно меньше. Например, импорт ГЛС операторов Киевской, Днепропетровской и Донецкой областей уменьшился как в денежном, так и в натуральном выражении. Также в январе 2009 г. значительно увеличился объем ввоза ГЛС в денежном и натуральном выражении поставщиками Одесской обл. (до 11,6 млн грн. за 3,1 т). В результате удельный вес этого региона возрос до 2,2% в общем объеме импорта ГЛС в денежном выражении.

|

Конечно же, события, начавшиеся в конце 2008 г., не могли не отразиться на деятельности компаний — дистрибьюторов ГЛС, значительные изменения, соответственно, произошли и в рейтинге компаний-импортеров по объему поставок ГЛС в денежном выражении.

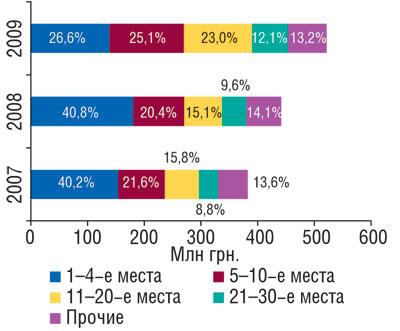

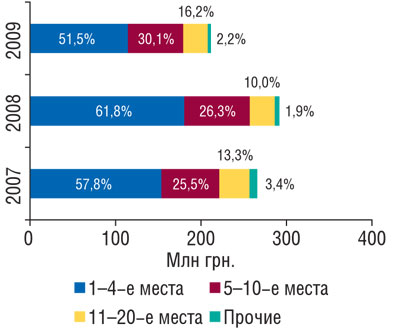

Для начала отметим, что общее количество компаний — импортеров ГЛС в январе 2009 г. уменьшилось до 78 (в аналогичный период 2008 г. таковых было 96). Лавры первенства по объему импорта ГЛС в денежном выражении в январе текущего года получила компания «ВВС-ЛТД» (табл. 2). На 2-й и 3-й позициях расположились «ГлаксоСмитКляйн» и «Каскад-Медикал». В целом же, несмотря на экономическую нестабильность, отмечено заметное улучшение позиций для некоторых компаний в рейтинге компаний- импортеров — лидеров по объему поставок ГЛС в денежном выражении по сравнению с январем 2008 г. Также заметно изменилось распределение удельного веса компаний-импортеров по объему импорта ГЛС в денежном выражении, которые представлены в общем рейтинге. Так, если ранее почти половину объема импорта ГЛС обеспечивала первая четверка лидеров (состав которой хорошо известен нашему читателю), то уже в январе 2009 г. поставки ГЛС, осуществленные первой четверкой компаний, аккумулировали чуть больше четверти (26,6%) общего объема поставок ГЛС в денежном выражении (рис. 3). Ее состав изменился по сравнению с январем 2008 г. Доля компаний, занимающих 5–10-е места, составила чуть больше четверти общего объема поставок ГЛС. Таким образом, в январе 2009 г. по сравнению? с аналогичным периодом прошлого шода в состав первой четверки вошли «ВВС-ЛТД» и «БаДМ», а компании «Альба Украина» и «Оптима-Фарм» заняли соответственно 6-ю и 8-ю позиции.

| Таблица 2 | Топ-20 компаний-импортеров по объему импорта ГЛС в денежном выражении в январе 2009 г. (с указанием позиций в январе 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| ВВС-ЛТД |

1

|

2

|

4

|

| ГлаксоСмитКляйн |

2

|

18

|

18

|

| Каскад-Медикал |

3

|

7

|

6

|

| БаДМ |

4

|

3

|

3

|

| Триграм Интернешнл |

5

|

20

|

11

|

| Альба Украина |

6

|

4

|

1

|

| Бизнес Центр Фармация |

7

|

13

|

30

|

| Оптима-Фарм |

8

|

1

|

2

|

| Сервье Украина |

9

|

9

|

8

|

| Гледфарм |

10

|

27

|

21

|

| Нижфарм-Украина |

11

|

29

|

23

|

| Олфа |

12

|

14

|

12

|

| Фалби |

13

|

8

|

7

|

| Артур-К |

14

|

5

|

5

|

| Вента |

15

|

25

|

20

|

| Максима |

16

|

–

|

–

|

| Фра-М |

17

|

6

|

10

|

| Медфарком |

18

|

47

|

16

|

| Медвестснаб |

19

|

43

|

32

|

| ЮЛГ |

20

|

12

|

17

|

|

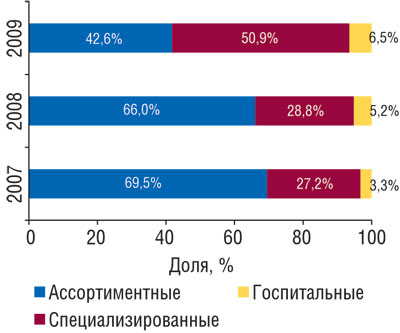

Ранее в разрезе трех типов компаний-поставщиков — ассортиментных, специализированных и госпитальных — вклад первых в общем объеме поставок ГЛС в денежном выражении был наибольшим. Тем не менее уже в январе 2009 г. их доля значительно уменьшилась по сравнению с аналогичным периодом 2008 г. — до 42,6% (рис. 4). В это же время увеличился удельный вес поставок ГЛС, осуществленных специализированными дистрибьюторами, — почти до 51,0%. Доля импорта ГЛС госпитальных поставщиков увеличилась незначительно и составила 6,5%. Таким образом, максимальную долю в общем объеме импорта ГЛС в январе 2009 г. аккумулировали специализированные импортеры.

|

Топ-лист ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2009 г. возглавила та же компания, что и в общем рейтинге импортеров ГЛС — «ВВС- ЛТД» (табл. 3). Состав топ-4 замыкают, соответственно, «БаДМ», «Альба Украина» и «Оптима-Фарм». В сегменте ассортиментных поставщиков, как и в целом на рынке импорта ГЛС, также отмечено снижение концентрации ввоза этого вида продукции в руках первой четверки компаний. В январе 2009 г. доля топ-4 ассортиментных дистрибьюторов осуществила 51,5% общего объема поставок ГЛС в этом сегменте (рис. 5).

| Таблица 3 | Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2009 г. (с указанием позиций в январе 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| ВВС-ЛТД |

1

|

2

|

4

|

| БаДМ |

2

|

3

|

3

|

| Альба Украина |

3

|

4

|

1

|

| Оптима-Фарм |

4

|

1

|

2

|

| Фалби |

5

|

7

|

6

|

| Артур-К |

6

|

5

|

5

|

| Вента |

7

|

11

|

13

|

| Максима |

8

|

–

|

–

|

| Фра-М |

9

|

6

|

8

|

| Медфарком |

10

|

19

|

12

|

| Фармако |

11

|

9

|

10

|

| Фармасофт |

12

|

18

|

22

|

| Галафарм |

13

|

28

|

23

|

| Эдельвейс |

14

|

14

|

20

|

| Экостатус |

15

|

–

|

–

|

| Себ-Фармация |

16

|

13

|

16

|

| Интерфарма-Киев |

17

|

17

|

29

|

| Конарк Интелмед |

18

|

15

|

17

|

| Аптека Биокон |

19

|

16

|

14

|

| Апофарм |

20

|

22

|

27

|

|

В январе 2009 г. лидером среди специализированных импортеров по объему ввоза ГЛС в денежном выражении была компания «ГлаксоСмитКляйн» (табл. 4). Топ-лист компаний — лидеров по объему импорта ГЛС в денежном выражении в сегменте госпитальных поставщиков в январе 2008 г., как и в аналогичный период 2008 г., возглавила компания «Бизнес Центр Фармация» (табл. 5). Как уже было отмечено выше, количество участников в каждом из трех сегментов уменьшилось. Так, ассортиментные поставки ГЛС осуществляли 25 компаний (ранее 33); специализированные — 42 (ранее 47) и госпитальные — 11 компаний (ранее 16). Таким образом, многочисленные прогнозы относительно снижения активности? игроков на фармрынке подтвердились (по крайне мере по состоянию на январь 2009 г.).

| Таблица 4 | Топ-10 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2009 г. (с указанием позиций в январе 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| ГлаксоСмитКляйн |

1

|

7

|

6

|

| Каскад-Медикал |

2

|

1

|

1

|

| Триграм Интернешнл |

3

|

9

|

3

|

| Сервье Украина |

4

|

2

|

2

|

| Гледфарм |

5

|

14

|

7

|

| Нижфарм-Украина |

6

|

15

|

9

|

| Олфа |

7

|

4

|

4

|

| Медвестснаб |

8

|

21

|

14

|

| ЮЛГ |

9

|

3

|

5

|

| Фармасайнс Украина |

10

|

16

|

13

|

| Таблица 5 | Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2009 г. (с указанием позиций в январе 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| Бизнес Центр Фармация |

1

|

1

|

2

|

| Людмила-Фарм |

2

|

11

|

16

|

| Фармацевтические препараты регионов |

3

|

–

|

–

|

| Ганза |

4

|

14

|

6

|

| Бакмед |

5

|

5

|

3

|

| Три-Центральный аптечный склад |

6

|

2

|

5

|

| Докфарм |

7

|

–

|

15

|

| Интерфарм |

8

|

4

|

1

|

| РХП Украина |

9

|

–

|

–

|

| Юлко |

10

|

15

|

–

|

ЭКСПОРТ

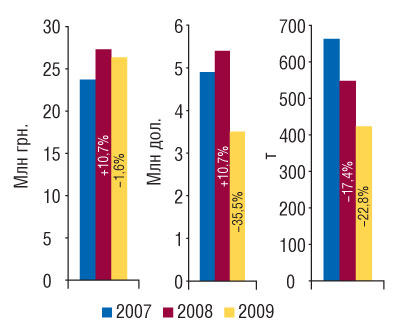

Макроэкономическая нестабильность в стране отразилась на всех отраслях промышленности. Не стала исключением и фармация. В январе 2009 г. операторы отечественного фармрынка экспортировали ГЛС на сумму 26,7 млн грн. за 422,8 т, что на 1,6 и 22,8% меньше в денежном и натуральном выражении, чем в январе 2008 г. (рис. 6). В долларовом эквиваленте объем экспорта ГЛС составил 3,5 млн дол., продемонстрировав убыль на 35,5% по сравнению с аналогичным периодом 2008 г. Стоимость 1 весовой единицы экспортированных ГЛС повысилась до 63,2 грн., превысив показатель января 2008 г. на 27,4%.

|

В январе 2009 г. доля реэкспорта (вывоз из страны ранее импортированных товаров) в общем объеме экспорта ГЛС из Украины по сравнению с аналогичным периодом 2008 г. уменьшилась в 2 раза и составила 9,6%.

Состав топ-5 стран — получателей ГЛС из Украины в январе 2009 г. по сравнению с таковым за январь 2008 г. практически не изменился. Изменениям подверглись лишь позиции некоторых его участников. Вот уже 3 года подряд в январе максимальный объем ГЛС в денежном выражении был экспортирован в Россию — 6,9 млн грн. за 82,8 т (табл. 6). Однако по сравнению с аналогичным периодом 2008 г. объем экспорта ГЛС в эту страну уменьшился на 6,3% в денежном и на 45,0% в натуральном выражении. 2-е и 3-е места в рейтинге по объемам получения ГЛС из Украины в денежном выражении заняли Беларусь и Молдова, для которых отмечен значительный прирост по этому показателю в денежном и натуральном выражении. В исследуемый период 2009 г. доля поставок ГЛС в Беларусь и Молдову увеличилась до 20,9 и 14,6% в денежном выражении и до 25,3 и 29,7% в натуральном.

| Таблица 6 | География экспорта ГЛС в январе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г.

|

2008 г. |

2009 г. |

||||||||

|

Млн грн.

|

№ п/п

|

Млн грн.

|

№ п/п

|

Δ, %

|

Млн грн.

|

Δ, %

|

т

|

т

|

Δ, %

|

т

|

Δ, %

|

||

| 1 | Россия |

7,2

|

1

|

7,4

|

1

|

3,5

|

6,9

|

–6,3

|

188,7

|

150,5

|

–20,2

|

82,8

|

–45,0

|

| 2 | Беларусь |

3,6

|

3

|

2,9

|

3

|

–18,5

|

5,6

|

92,8

|

114,9

|

86,7

|

–24,6

|

106,9

|

23,2

|

| 3 | Молдова |

3,0

|

4

|

2,3

|

6

|

–22,6

|

3,9

|

66,4

|

75,4

|

80,1

|

6,1

|

125,4

|

56,7

|

| 4 | Казахстан |

0,7

|

8

|

2,6

|

5

|

279,8

|

3,1

|

19,5

|

30,6

|

44,6

|

45,6

|

18,9

|

–57,7

|

| 5 | Узбекистан |

3,7

|

2

|

2,7

|

4

|

–27,8

|

2,2

|

–18,5

|

105,6

|

91,0

|

–13,8

|

12,4

|

–86,4

|

|

Прочие |

6,4

|

–

|

9,3

|

–

|

43,5

|

5,0

|

–46,0

|

147,9

|

94,9

|

–35,8

|

76,4

|

–19,4

|

|

|

Всего |

24,6

|

–

|

27,2

|

–

|

10,7

|

26,7

|

–1,6

|

663,1

|

547,8

|

–17,4

|

422,8

|

–22,8

|

|

В целом наибольший тоннажный объем поставок ГЛС из Украины в январе 2009 г. получили Молдова, Беларусь, Россия, Азербайджан и Латвия.

Для всех участников представленной топ-5 стран — получателей ГЛС из Украины в исследуемый период 2009 г. характерно увеличение доли экспортных поставок ГЛС в натуральном выражении. Уменьшение по этому показателю практически на 8,0% в этот период характерно для России.

В целом в январе 2009 г. пятерка стран — лидеров по объему поставок ГЛС из Украины аккумулировала более 80% общего объема экспорта ГЛС в денежном и натуральном выражении. Максимальный объем ГЛС в январе 2009 г. был экспортирован операторами? Киева — 15,2 млн грн. за 256,0 т. На 2-м месте в рейтинге экспортеров ГЛС среди регионов Украины, как и в исследуемый период 2008 г., расположилась Харьковская обл. Максимальный же прирост объема экспорта ГЛС в денежном выражении в разрезе регионов в январе 2009 г. по сравнению с аналогичным периодом 2008 г. отмечен для операторов Черкасской и Житомирской областей — практически в 2 и 4 раза соответственно. Для дистрибьюторов этих же областей было отмечено наибольшее увеличение поставок ГЛС в натуральном выражении.

В январе 2009 г. лидером на украинском рынке экспорта ГЛС в денежном выражении, как и годом ранее, была компания «Фармак». В первую тройку по объему поставок ГЛС в денежном выражении также вошли компании «Здоровье» и «Дарница» (табл. 7). Суммарно топ-3 этих участников обеспечила 36,8% общего объема экспортных поставок ГЛС из Украины в денежном выражении. Количество игроков здесь по сравнению с январем 2008 г. практически не изменилось.

| Таблица 7 | Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в январе 2009 г. (с указанием позиций в январе 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| Фармак |

1

|

1

|

2

|

| Здоровье |

2

|

3

|

3

|

| Дарница |

3

|

2

|

1

|

| Медео-Фарм |

4

|

15

|

23

|

| Биолик |

5

|

4

|

–

|

| Биофарма |

6

|

5

|

17

|

| Артериум Корпорация |

7

|

8

|

–

|

| Луганский ХФЗ |

8

|

11

|

5

|

| Прогрессфарм |

9

|

10

|

–

|

| Витамины |

10

|

–

|

31

|

| Клиблат |

11

|

26

|

–

|

| Львовдиалик |

12

|

16

|

15

|

| Инфузия |

13

|

40

|

–

|

| Галафарм |

14

|

14

|

12

|

| Фарм-Инвест |

15

|

37

|

–

|

| УкрФармЭкспорт |

16

|

25

|

28

|

| Стиролоптфармторг |

17

|

18

|

–

|

| ОЗ ГНЦЛС |

18

|

6

|

16

|

| Житомирская ФФ |

19

|

27

|

36

|

| Ян |

20

|

22

|

14

|

ПРОИЗВОДСТВО

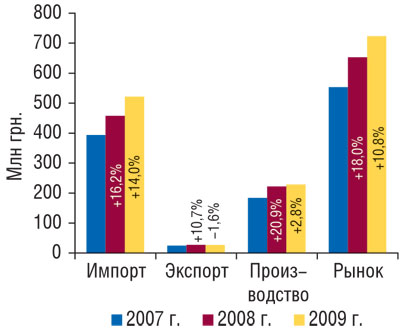

В начале 2009 г. украинские фармпроизводители увеличили объем производства ГЛС по сравнению с январем 2008 г. на 2,8% до 228,4 млн грн. Еще год назад прирост объема производства ГЛС по сравнению с январем 2007 г. составлял практически 21,0%. Рассчитанный по формуле «импорт + производство — экспорт», общий объем фармрынка в ценах производителя в январе 2009 г. составил 723,3 млн грн., увеличившись на 10,8% по сравнению с аналогичным периодом 2008 г. (рис. 7).

|

ИТОГИ

Положив руку на сердце, следует признать, что результаты первого месяца 2009 г. ознаменовались не самыми худшими показателями. В начале года операторы в сегменте импорта, экспорта и производства ГЛС противостояли глобальным экономическим проблемам по-разному. Кто-то бежал быстрее, а кто-то и вовсе убежал. Объем импорта ГЛС в национальной валюте был в плюсе, а в долларовом эквиваленте, напротив, в минусе. Традиционно топ-3 стран — поставщиков импорта ГЛС представляли Индия, Германия и Франция. Впервые доля поставок ГЛС, осуществленная специализированными импортерами, была наибольшей и составила немногим более 50% в общем объеме импорта ГЛС в денежном выражении. Позиции участников рейтинга по объему импорта ГЛС значительно изменились.

Для сегмента экспорта ГЛС начало 2009 г. было менее радужным, нежели для импорта. Объем экспорта ГЛС уменьшился в национальной валюте, в долларовом эквиваленте и в натуральном выражении. Повысилась стоимость 1 весовой единицы экспортируемых ГЛС (на 27,4%). Состав топ-5 стран — получателей ГЛС из Украины в денежном выражении остался практически стабильным. А для отечественного фармпроизводства ГЛС январь был, мягко говоря, «временем спячки». Надеемся, что в последующие месяцы благодаря стараниям операторов на фармрынке наступит оживление.

Оксана Сергиенко,

Юлия Бондаренко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим