Борьба за мировое господство…, или Деловая активность на мировом фармрынке

В контексте сложностей, стоящих перед современными фармкомпаниями, весьма актуальным становится вопрос создания долгосрочных конкурентных преимуществ с целью завоевания лидерства на мировых рынках. В настоящей публикации речь пойдет о деловой активности мировых фармкомпаний по итогам 9 мес 2009 г.

В 2010 г. ожидается рост цен на румынском фармрынке

В 2010 г. ожидается прирост румынского фармрынка в национальной валюте на уровне 10%, в то время как в пересчете на евро продолжится убыль, сообщается на сайте www.ceepharma.com.

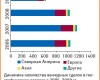

Мировой фармрынок: ноябрь 2009 г.

Общий объем продаж лекарственных средств (ЛС) на 14 основных фармацевтических рынках за 12 мес — с декабря 2008 по ноябрь 2009 г. — составил 481,3 млрд дол. США

Золотое время года! Реклама ЛС в различных медиа: октябрь–ноябрь, итоги 11 мес 2009 г.

По итогам октября–ноября 2009 г. общий объем инвестиций фармкомпаний в рекламу ЛС в различных медиа — прямую ТВ-рекламу, спонсорскую, рекламу ЛС в прессе и на радио — увеличился всего на 3% по сравнению с аналогичным периодом 2008 г. и составил 451,8 млн грн.

На пике успеха! Импорт–экспорт, производство ГЛС: ноябрь, итоги 11 мес 2009 г.

В преддверии зимы операторы отечественного фармрынка, видимо, решили не только наверстать упущенное из-за кризиса, но и заложить прочную основу на будущее. О том, как потрудились украинские импортеры, экспортеры и производители готовых лекарственных средств в ноябре 2009 г., пойдет речь в данной публикации.

Система исследования рынка «Фармстандарт»: предварительные результаты декабря, итоги 2009 г.

Согласно предварительным данным общий объем аптечных продаж в целом по итогам 2009 г. увеличился примерно на 25% в денежном выражении и сократился на 10% в натуральном по сравнению с 2008 г. и составил около 20 млрд грн. за 1,8 млрд упаковок.

Рынок аптечных продаж Польши: ноябрь 2009 г.

Согласно данным компании «PharmaExpert», опубликованным на сайте www.polishmarket.com, в ноябре 2009 г. объем рынка аптечных продаж лекарственных средств (ЛС) в Польше составил 2,33 млрд польских злотых (558 млн евро), превысив показатель за аналогичный период 2008 г. на 19,5%.

Текущая ситуация и перспективы развития польского фармрынка: взгляд производителей

В последние 5 лет польский фармацевтический рынок динамично развивался. В настоящей публикации представлены результаты исследования польского фармрынка, проведенного совместно международной сетью фирм KPMG и польской исследовательской компанией «PMR Research».

«Сладкий ноябрь»! Аптечные продажи в Украине: ноябрь 2009 г.

Общий объем аптечных продаж в ноябре 2009 г. составил 2,1 млрд грн. за 176,3 млн упаковок, увеличившись по сравнению с ноябрем 2008 г. на 49,6% в денежном и на 12,2% в натуральном выражении. Более подробно о развитии отечественного фармрынка в этот период читайте в данной публикации.

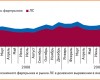

Рынок ЛС России. В тесноте, да не в обиде!

В данной публикации речь пойдет о том, как развивался рынок ЛС России в целом по итогам 10 мес 2009 г., а также более детально проанализирована ситуация в розничном сегменте.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!