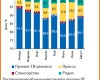

Искусство экономить! Реклама ЛС в различных медиа: июль–август 2009 г.

Сегодня существует большое количество разнообразных видов рекламы. Это позволяет компаниям делать свой выбор в пользу того или иного инструментария. Телевидение является одним из самых дорогих средств массовой информации, а ТВ-реклама теоретически — наиболее эффективным инструментарием для безрецептурного сегмента препаратов. И хотя телевидение обладает большим охватом аудитории и комплексным воздействием (визуальное, звуковое и текстовое), и другим медианосителям есть что предложить.

В России хотят запретить рекламу ЛС на некоторых медианосителях

Как сообщается на сайте российского информагентства «ИТАР-ТАСС», 13 октября в Госдуму был внесен проект закона о запрете рекламы лекарственных средств (ЛС) на телевидении и в радиовещании, а также во всех печатных СМИ, не являющихся специализированными медицинскими изданиями.

Розничный фармрынок Польши: август 2009 г.

В августе 2009 г. объем розничного рынка лекарственных средств (ЛС) Польши составил 1,87 млрд польских злотых (454 млн дол. США), что на 5,3% меньше по сравнению с аналогичным периодом предыдущего года, согласно данным компании «PharmaExpert», опубликованным на сайте www.ceepharma.com.

Новый мировой порядок на фармацевтическом рынке

Глобальный финансовый кризис послужил катализатором кардинальных перемен. Формируется новая модель мирового фармрынка, характеризующаяся смещением акцента с развитых на развивающиеся фармрынки и изменением товарной структуры с упором на перспективные узкоцелевые рынки и сокращением доли общих фармакотерапевтических групп.

Хорошего фармрынка должно быть много! Импорт–экспорт, производство ГЛС: август 2009 г.

В августе 2009 г. в Украину было ввезено ГЛС на сумму 1,0 млрд грн. за 2,2 тыс. т. Объем экспорта ГЛС из Украины в этот период достиг 87,3 млн грн. за 874 т., а объем фармацевтического производства ГЛС составил 411 млн грн. Более подробно о развитии сегментов импорта, экспорта и производства ГЛС в августе 2009 г. читайте далее...

Что на рынке нового? Аптечные продажи в Украине: август 2009 г.

В этот успешный летний месяц темпы прироста объема рынка ЛС в денежном выражении были выше общерыночных. Также в первые в текущем году уменьшение количества реализованных упаковок на фармрынке в целом и на рынке ЛС характеризовалось однозначной цифрой.

Система исследования рынка «Фармстандарт»: предварительные результаты сентября 2009 г.

В сентябре 2009 г. общий объем аптечных продаж составил 1,8 млрд грн. за 151 млн. упаковок, увеличившись по сравнению с сентябрем 2008 г. на 29% в денежном выражении и сократившись примерно на 10% в натуральном.

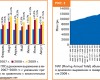

Тенденции развития китайского фармрынка

В условиях стагнации мирового фармрынка в Китае стремительно увеличивается объем продаж фармпродукции. В то время как на протяжении последних нескольких лет темпы роста этого показателя на рынках развитых стран Западной Европы и Северной Америки исчисляются однозначными цифрами, объем развивающегося китайского фармрынка в 2004–2008 гг. увеличился на 21,2% до 24 млрд дол. США, сообщает «IMS Health».

Тенденции развития китайского фармрынка

В условиях стагнации мирового фармрынка в Китае стремительно увеличивается объем продаж фармпродукции. В то время как на протяжении последних нескольких лет темпы роста этого показателя на рынках развитых стран Западной Европы и Северной Америки исчисляются однозначными цифрами, объем развивающегося китайского фармрынка в 2004–2008 гг. увеличился на 21,2% до 24 млрд дол. США, сообщает «IMS Health».

Изменения в венгерской системе реимбурсации ЛС

С целью общей экономии бюджетных средств правительство Венгрии намерено внести изменения в систему реимбурсации по ряду лекарственных средств (ЛС), сообщается в отчете компании «PMR».

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

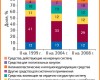

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

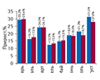

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!