Прогноз развития мирового фармрынка на 2009–2013 гг.

Исследовательская компания «IMS Health» снизила прогноз общего объема продаж на мировом фармрынке с 820 до 750 млрд дол. США

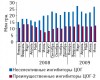

Если очень захотеть…можно кризис пережить! Промоционная активность компаний — производителей ЛС по работе с врачами: итоги I полугодия 2009 г.

Врачебная аудитория является связующим звеном между конечным потребителем и продажами продукции фармкомпаний. Что и как изменилось в воспоминаниях докторов о промоционной активности компаний-производителей в I полугодии 2009 г. читайте далее.

Рынок безрецептурных ЛС стран Центрально-восточной европы растет

Согласно данным исследовательской компании «PMR», в 2008 г. объем рынка безрецептурных препаратов стран Центрально-Восточной Европы составил 9,2 млрд евро.

Прогноз японского рынка генерических ЛС на 2013 г.

Как прогнозирует исследовательская компания «RNCOS», среднегодовые темпы роста японского рынка генерических препаратов в 2009–2013 гг. составят 8,8%.

Объем продаж на мировом фармрынке: июнь 2009 г.

Общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках за 12 мес — с июля 2008 по июнь 2009 г. — составил 463,1 млрд дол. США

С марта 2009 г. темпы роста ИПЦ на фармпродукцию снижаются

Как сообщается в отчете Государственного комитета статистики Украины, в июле 2009 г. индекс потребительских цен (ИПЦ) на товары и услуги составил 99,9% к июню текущего года.

«Фармстандарт»: предварительные результаты августа 2009 г.

Согласно предварительным данным системы исследования рынка «Фармстандарт», в августе 2009 г. общий объем аптечных продаж составил 1,6 млрд грн., увеличившись по сравнению с августом 2008 г. на 31%. В натуральном выражении объем фармрынка уменьшился примерно на 6% — до 147 млн упаковок. При пересчете в долларовый эквивалент объем аптечных продаж сократился примерно на 18% по сравнению с августом 2008 г. до 205 млн дол. США. Объем рынка лекарственных средств (ЛС) в августе 2009 г. составил около 1,3 млрд грн. за 92 млн упаковок. […]

НПВП: выбор в пользу безопасности!

Современному человеку сложно представить жизнь без нестероидных противовоспалительных препаратов (НПВП), которые занимают почетное место в каждой домашней аптечке. С момента синтеза ацетилсалициловой кислоты прошло уже более 110 лет, однако настоящим прорывом в исследованиях по праву можно считать вторую половину XX в.

Система исследования рынка «Фармстандарт»: предварительные результаты августа 2009 г.

По предварительным данным системы исследования рынка «Фармстандарт», в августе 2009 г. общий объем аптечных продаж составил 1,6 млрд грн. за 147 млн упаковок, увеличившись по сравнению с августом 2008 г. на 31% в денежном выражении и уменьшился примерно на 6% в натуральном.

Прицельные выстрелы! Реклама ЛС в различных медиа: июнь, I полугодие 2009 г.

Сегодня в сложившихся условиях фармкомпании тщательно работают над своей маркетинговой активностью, оптимизируют бюджеты на продвижение ЛС, эффективно их распределяют. Все они стремятся к росту показателей частоты контактов и охвата целевой аудитории с помощью отдельных медианосителей или маркетинг-микса. Как развивались события на рынке рекламы ЛС в I полугодии 2009 г. читайте далее.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!