|

Китай — колыбель одной из древнейших мировых цивилизаций. В начале XX века страна причислялась к полуколониям ведущих мировых держав. С тех пор Китай семимильными шагами прошел эволюционный путь развития и сегодня занимает весьма влиятельную позицию на мировой арене. Даже в условиях мирового финансового кризиса китайский фармрынок очень привлекателен для мультинациональных компаний.

Китай — колыбель одной из древнейших мировых цивилизаций. В начале XX века страна причислялась к полуколониям ведущих мировых держав. С тех пор Китай семимильными шагами прошел эволюционный путь развития и сегодня занимает весьма влиятельную позицию на мировой арене. Даже в условиях мирового финансового кризиса китайский фармрынок очень привлекателен для мультинациональных компаний.КИТАЙСКОЙ ФАРМЕ КРИЗИС НИПОЧЕМ

В условиях стагнации мирового фармрынка в Китае стремительно увеличивается объем продаж фармпродукции. В то время как на протяжении последних нескольких лет темпы роста этого показателя на рынках развитых стран Западной Европы и Северной Америки исчисляются однозначными цифрами, объем развивающегося китайского фармрынка в 2004–2008 гг. увеличился на 21,2% до 24 млрд дол. США, сообщает «IMS Health». В 2008–2012 гг. объем продаж на китайском фармрынке увеличится вдвое, прогнозирует «IMS Health».

Согласно недавно опубликованному исследованию «IMS Health», посвященному влиянию кризиса на китайский фармрынок, в 2009 г. в Китае сохранится тенденция увеличения объема продаж фармпродукции. Согласно расчетам «IMS Health» влияние глобального экономического кризиса на развитие китайской Фармы ограничится лишь замедлением прироста на 0,1–0,5 пункта Среди основных драйверов роста китайского фармрынка выделяют следующие. Колоссальной платформой формирования спроса является демографическая ситуация в Китае: в настоящее время численность населения страны превышает 1,3 млрд человек и продолжает расти. Увеличению объема продаж фармпродукции также способствует активная государственная поддержка сферы здравоохранения посредством финансирования страховой медицины и усовершенствования инфраструктуры.

За последние 9 лет произошли некоторые сдвиги в структуре китайского фармрынка. В частности, в 1999–2008 гг. доля препаратов традиционной китайской медицины увеличилась с 1 до 11% (рис. 1). Вклад брэндированных препаратов в общий объем продаж на фармрынке, напротив, существенно уменьшился с 45 до 27%. Львиную долю китайского фармрынка традиционно занимают генерические препараты, удельный вес которых в общем объеме фармпродаж увеличился с 54% в 1999 г. до 62% в 2008 г.

РЫНОК ГЕНЕРИЧЕСКИХ ЛС В КИТАЕ

Следует отметить, что китайское производство генерических препаратов значительно эволюционировало. В 1980-е годы сегмент ограничивался принадлежащими государству компаниями по производству активных фармацевтических ингредиентов и некоторых генерических препаратов массового спроса. На сегодня в Китае оперируют фармкомпании как частной, так и государственной формы собственности, которые предлагают широкий спектр конкурентоспособных готовых лекарственных средств.

Следует отметить, что китайское производство генерических препаратов значительно эволюционировало. В 1980-е годы сегмент ограничивался принадлежащими государству компаниями по производству активных фармацевтических ингредиентов и некоторых генерических препаратов массового спроса. На сегодня в Китае оперируют фармкомпании как частной, так и государственной формы собственности, которые предлагают широкий спектр конкурентоспособных готовых лекарственных средств.

Стремительному развитию китайской фармпромышленности способствует постоянное усовершенствование производственных мощностей наряду с внедрением GMP-стандартов, а также значительные инвестиции в развитие научно-исследовательской базы.

Одной из задач отрасли является расширение продуктового портфеля в такой перспективной сфере, как онкология, а также средств, действующих на печень и сердечно-сосудистую систему, и применяемых при других хронических заболеваниях.

В настоящее время на китайском рынке генерических препаратов доминируют местные производители. Проникновению иностранных компаний на китайский рынок генерических препаратов препятствует наличие широкого спектра конкурентных преимуществ у местных производителей. В частности, относительно низкие издержки производства позволяют китайским компаниям оказывать значительное ценовое давление на зарубежных конкурентов. Китайские производители тесно сотрудничают с местными властями и располагают хорошо налаженной системой дистрибьюции. Отметим, что в Китае на фармрынке оперирует около 7 тыс. дистрибьюторских компаний. И, вдобавок, среди этих компаний наметилась тенденция к усилению консолидации посредством слияний и поглощений с целью увеличения рыночной доли.

На китайском рынке присутствует очень большое количество игроков, которые как правило, отличаются небольшими размерами и численностью персонала. Топ-5 местных производителей аккумулируют около 9% китайского рынка генерических препаратов (табл. 1). На протяжении последних 5 лет на китайском рынке генерических препаратов лидирует местный производитель — «JS. Yangzijang». Вплотную к лидеру приблизились «Hengrui» и «Shandong Qilu», которые в 2008 г. заняли на 2-ю и 3-ю позиции соответственно.

Темпы роста объема продаж генерических препаратов зарубежного производства на китайском фармрынке ниже среднерыночного. Доля топ-5 зарубежных компаний на китайском рынке генерических препаратов составляет 0,61%. Ведущие мировые производители генерических препаратов — «Teva» и «Sandoz» — согласно рейтингу «IMS Health» находились в 2008 г. чуть ниже топ-100 (табл. 2).

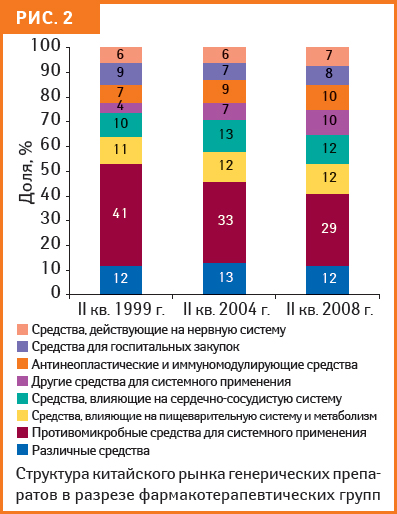

Согласно данным «IMS Health», во II кв. 1999–2008 гг. изменился продуктовый портфель китайских производителей генерических препаратов. Так, в структуре китайского рынка генерических препаратов значительно сократилась доля препаратов для лечения системных инфекционных заболеваний — с 41 до 29%. В это же время наметился рост таких перспективных терапевтических категорий, как противоопухолевые и иммуномодулирующие препараты, рыночная доля которых по итогам II кв. в 1999–2008 гг. возросла с 7 до 10% (рис. 2).

РЕФОРМА КИТАЙСКОЙ СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

Система здравоохранения Китая шагает в ногу с экономическим и демографическим бумом. Согласно данным Национального статистического бюро Китая, на протяжении последних 15 лет темпы роста ВВП Китая составляют 8–12% в год. Многочисленное население страны создает мощный потенциал для развития фармрынка. Тенденция к нездоровому образу жизни и рост хронических заболеваний также способствуют увеличению объема продаж препаратов для лечения артериальной гипертензии, диабета, сердечно-сосудистых и онкологических заболеваний.

|

Таблица 1 |

Топ-5 производителей генерических препаратов в Китае в 2008 г. |

|

|

№ п/п |

Название компании |

Доля рынка, % |

|

1 |

Js. Yangzijang FTY |

2,16 |

|

2 |

Js. L.Y.G. Hengrui |

1,84 |

|

3 |

Shandong Qilu FTY |

1,81 |

|

4 |

Hjs. Haerbin Pharm. |

1,69 |

|

5 |

Ke Lun Group |

1,54 |

|

Таблица 2 |

Топ-5 зарубежных производителей генерических препаратов в Китае в 2008 г. |

||

|

№ п/п |

Название компании |

Доля рынка, % |

Место в общем рейтинге |

|

1 |

Sandoz Total |

0,23 |

105 |

|

2 |

Ranbaxy Group |

0,22 |

109 |

|

3 |

Teva Pharm |

0,09 |

260 |

|

4 |

Sigma-Tau |

0,06 |

353 |

|

5 |

Ratiopharm |

0,01 |

848 |

Однако, при том, что в 2009 г. объем ВВП Китая прогнозируется на высоком уровне — 4,6 млрд дол., ВВП на душу населения составит лишь 3,5 тыс. дол. Таким образом, преимущественная часть населения страны лишена возможности получить полноценную медицинскую помощь, оплатив ее из собственного кармана. В настоящее время эта проблема активно решается на государственном уровне, в частности посредством бюджетного финансирования страховой медицины. По состоянию на 1999 г. медицинской страховкой в Китае была обеспечена лишь часть работающего городского населения — 21 млн человек. После введения страхового медицинского обеспечения сельских жителей общее количество граждан Китая, имеющих медицинскую страховку, увеличилось до 215 млн человек, в том числе 91 млн — жители провинций. В 2007 г. в результате внедрения программы медицинского страхования неработающего городского населения в Китае общее количество обеспеченных медицинской страховкой достигло почти миллиарда. Так, по состоянию на 2008 г. большинство работающих жителей китайских городов имели медицинскую страховку. В рамках правительственной программы к 2010 г. планируется расширить покрытие страховой медицины, введение многоуровневой системы медицинского страхования, доступного всем слоям населения.

Современные программы медицинского страхования в Китае:

- RCMIS (rural cooperative medical insurance scheme) — схема сельского кооперативного медицинского страхования, введенная в действие в 2003 г. К 2010 г. планируется, что согласно этой схеме медстраховкой будет обеспечиваться 760 млн сельского населения Китая. Страховое покрытие гарантирует лишь базовое стационарное лечение.

- URMIS (urban resident medical insurance scheme) — медицинское страхование городских жителей, действует с 2007 г. Предполагает страховое покрытие преимущественного большинства заболеваний для городских жителей, не покрываемых полисом BMI. Ожидается, что в 2007–2010 гг. количество держателей такого медицинского полиса увеличится с 41 млн до 300 млн жителей.

- BMI (basic medical insurance scheme) — базовая схема медицинского страхования, введение которой к 2010 г. позволит обеспечить медстраховкой около 270 млн человек, работающих в городах. Страховое покрытие в таких городах, как Пекин, Шанхай и Ханчжоу, будет включать стационарное и амбулаторное лечение, а также реимбурсацию лекарственных средств. В остальных городах — только стационарное и страховое возмещение стоимости препаратов.

Итак… Китай быстро и уверенно движется к 5-й позиции на мировом фармрынке. Как было отмечено, основными предпосылками развития китайской Фармы являются экономический и демографический потенциал страны вместе с активной господдержкой этого сектора. Китайские компании удерживают ведущие позиции на местном рынке благодаря таким конкурентным преимуществам, как относительно невысокие стоимость научных исследований и затраты на персонал, а также хорошо налаженные дистрибьюторские сети. Фармрынок с такими темпами роста спроса, вероятно, нескоро достигнет насыщения. Потенциал велик! Впрочем, это утверждение применимо для развивающихся фармрынков, к числу которых относится и украинский.

Анна Шибаева

При подготовке публикации были

использованы материалы сайта

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим