Как это было на самом деле?!.. Аптечные продажи в Украине: октябрь 2009 г.

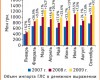

В октябре 2009 г. общий объем розничного фармрынка увеличился по сравнению с октябрем 2008 г. на 41,2% в денежном и практически не изменился в натуральном выражении (–0,2%), составив 2,1 млрд грн. за 169,3 млн упаковок. Как в этот период развивался фармрынок в целом и рынок ЛС в частности, читайте далее.

ЛС в стране чудес! Рынок аптечных закупок ЛС Армении

«На земном шаре нет другой страны, которая была бы так насыщена чудесами, как земля армян...», — именно в такую форму облек свое мнение об этом небольшом уголке мира великий английский поэт Джордж Байрон. В продолжение цикла публикаций о развитии рынков розничных продаж стран СНГ на сей раз мы заглянем в закулисье фармрынка еще одной постсоветской республики — Армении.

Наперегонки с рынком! Госпитальный сегмент ЛС: итоги 9 мес 2009 г.

Близится к завершению переломный 2009 год — время глобальных и локальных перемен. Подводя имеющиеся в настоящее время итоги, в данной публикации мы расскажем о развитии отечественного рынка госпитальных закупок ЛС в целом за 9 мес 2009 г.

Система аналитических процедур как дополнительный ресурс повышения эффективности работы SF

Основой успеха фармкомпании является регулярный анализ активности и достигнутых результатов. О том, как этого достичь, читайте далее.

Рынок аптечных продаж Польши: октябрь 2009 г.

В октябре 2009 г. объем рынка аптечных продаж лекарственных средств (ЛС) в Польше составил почти 2,3 млрд польских злотых (543 млн евро), увеличившись на 5,2% по сравнению с аналогичным периодом предыдущего года, согласно данным компании «PharmaExpert», опубликованным на сайте www.ceepharma.com.

Мировой фармрынок: сентябрь 2009 г.

Общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках за 12 мес — с октября 2008 по сентябрь 2009 г. — составил 471,1 млрд дол. США

Есть кем и чем гордиться! Импорт–экспорт, производство ГЛС: сентябрь, итоги 9 мес 2009 г.

В данной публикации речь пойдет о развитии поставок готовых лекарственных средств (ГЛС) в Украину и из нее, а также об украинском производстве этой наиболее важной категории товаров для здоровья населения по итогам 9 мес 2009 г.

Привлекательность турецкого фармрынка растет

Как сообщается на сайте исследовательской компании «PMR», один из крупнейших венгерских производителей — «Egis», прогнозирует, что к 2011 г. Турция выйдет на 3-е место по объему экспорта готовых лекарственных средств этой компании после России и Польши.

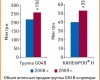

Искусный помощник Канефрон® Н!

В данной публикации речь пойдет о рыночном развитии препарата, который предназначен для лечения и профилактики заболеваний почек и мочевыводящих путей — КАНЕФРОН® Н, немецкого производителя «Бионорика АГ».

Розничные закупки ЛС в Беларуси

В данной публикации будет рассмотрен пример весьма успешного розничного рынка ЛС. Ведь далеко не каждой стране в кризисные времена удается сохранять минимальные темпы убыли объема аптечных закупок ЛС в упаковках, как в Беларуси!

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!