Фармрынок Украины в контексте регионального развития. Часть II

В предыдущем номере «Еженедельника АПТЕКА» была опубликована первая часть статьи, посвященной обзору фармацевтического рынка Украины в контексте СНГ. В рамках этой публикации мы уже успели рассмотреть объемы, динамику и структуру фармрынков СНГ, оценили макроэкономические предпосылки развития таковых. Однако для того чтобы в полной мере отобразить ситуацию, необходимо уделить внимание особенностям развития оптового и розничного звена фармрынков этих стран.

МЗ Украины компенсировало украинским фармпроизводителям дополнительные расходы, связанные с изменением ставки акцизного сбора на спирт этиловый

Государственная служба лекарственных средств и изделий медицинского назначения перечислила средства, выделенные на компенсацию украинским производителям лекарственных средств дополнительных затрат, связанных с изменением ставки акцизного сбора на спирт этиловый.

Мировой фармрынок: январь 2008 г.

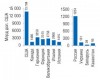

Общий объем продаж лекарственных средств на 13 основных фармацевтических рынках за 12 мес с февраля 2007 по январь 2008 г. составил 419,6 млрд дол. США.

Знай наших! Госпитальный рынок Украины: итоги 2007 г.

Не так давно мы подвели итоги развития розничного фармрынка Украины, оценили плодотворную работу импортеров ГЛС и отечественных фармпроизводителей в 2007 г. Для целостного отражения ситуации, сложившейся на отечественном фармрынке, необходимо уделить должное внимание и госпитальному сегменту.

МЗ Украины компенсировал украинским фармпроизводителям дополнительные расходы, связанные с изменением ставки акцизного сбора на спирт этиловый

Государственная служба лекарственных средств и изделий медицинского назначения перечислила средства, выделенные на компенсацию украинским производителям препаратов дополнительных затрат, связанных с изменением ставки акцизного сбора на спирт этиловый.

Фармрынок Украины в контексте регионального развития. Часть I

Сегодня, когда фармрынки развитых стран демонстрируют медленный рост, инвестиционная привлекательность развивающихся рынков быстро повышается. В частности, наиболее интересными и перспективными для работы зарубежных компаний сегодня являются рынки стран СНГ.

Что год текущий нам готовит? Аптечные продажи в Украине: январь 2008 г.

Для многих операторов отечественного фармацевтического рынка 2007 г. оказался довольно успешным. Покупатели стали тратить больше как на лекарственные средства (ЛС), так и на сопутствующие категории товаров «аптечной корзины», при этом отдавая предпочтение более дорогостоящей продукции.

Рынок Аптечных продаж ЛС в России: январь 2008 г.

В январе 2008 г. в России объем аптечных продаж лекарственных средств (ЛС) без учета программы дополнительного лекарственного обеспечения составил 700 млн дол. США, что на 17,5% больше, чем в аналогичный период прошлого года. Объем продаж ЛС в натуральном выражении уменьшился на 6% по сравнению с январем 2007 г.

Госпитальный рынок Казахстана: итоги 2007 г.

Объем госпитальных закупок ЛС в Казахстане по итогам 2007 г. составил 156 млн дол. США в оптовых ценах, увеличившись по сравнению с 2006 г. на 3%. Одна упаковка ЛС, закупленная лечебно-профилактическими учреждениями, стоила в среднем 2,1 дол. в оптовых ценах.

Снова в бой?! Импорт-экспорт, производство ГЛС: январь 2008 г.

Не так давно мы подвели итоги развития фармрынка в 2007 г. Кто-кто, а операторы ни минуты не дремлют, ведь конкурентная ситуация на рынке диктует свои правила игры. В данной публикации речь пойдет о результатах работы импортеров и отечественных производителей готовых лекарственных средств (ГЛС), их первых успехах в начале текущего года. При подготовке материала использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ», а также информационно-аналитическим агентством «Союзинформ».

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

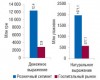

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!