Бриф-анализ фармрынка: итоги июня 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины за июнь 2016 г.

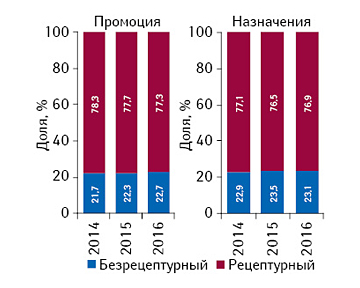

Промоция лекарственных средств по итогам января–мая 2016 г. Helicopter View

В данной публикации представлены ключевые показатели в сфере промоционной активности фармацевтических компаний по работе со специалистами здравоохранения по итогам января–мая 2016 г.

Бриф-анализ фармрынка: итоги мая 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины за май 2016 г.

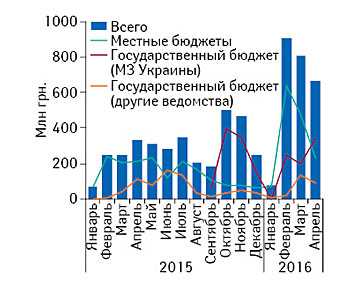

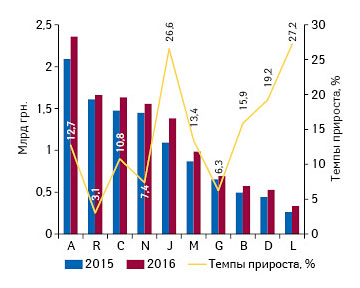

Госпитальные поставки и тендерные закупки лекарственных средств по итогам I кв. 2016 г. Helicopter View

В данной публикации представлены ключевые показатели сегмента тендерных закупок и госпитальных поставок лекарственных средств на украинском рынке в I кв. 2016 г.

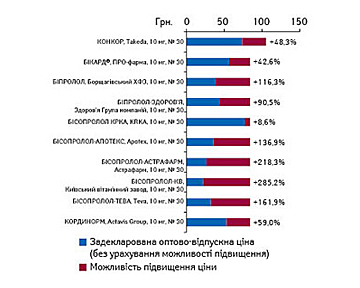

Проект щодо референтного ціноутворення. Які ризики несе ініціатива МОЗ?

Як зміняться оптово-відпускні ціни на препарати в порівнянні із задекларованими на сьогодні, якщо Порядок декларування зміни оптово-відпускних цін на лікарські засоби буде прийнято в запропонованій МОЗ України редакції?

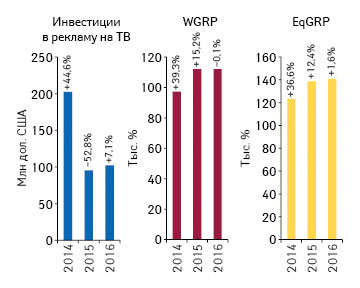

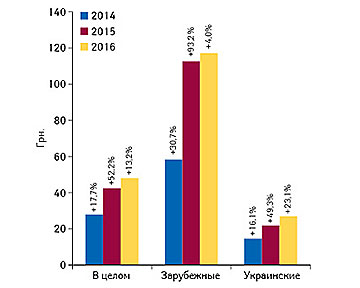

Реклама лекарственных средств на ТВ по итогам I кв. 2016 г. Helicopter view

Одной из самых емких статей в бюджете фармацевтических компаний является ТВ-реклама. В данной публикации вниманию читателей представлены основные тенденции рынка ТВ-рекламы лекарственных средств по итогам I кв. 2016 г.

Бриф-анализ фармрынка: итоги апреля 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в апреле 2016 г.

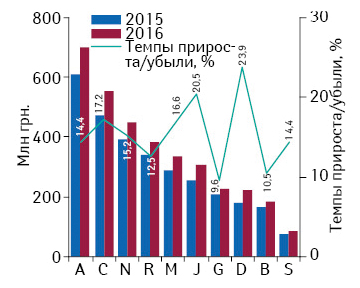

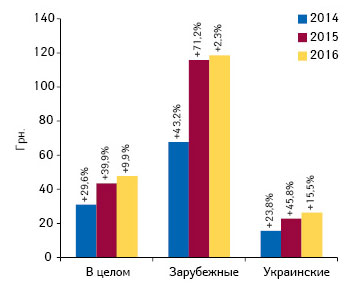

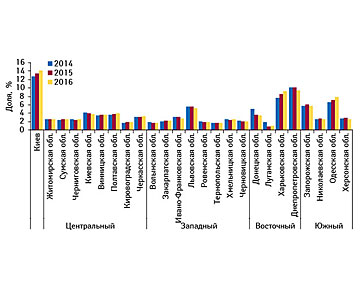

Аптечные продажи в регионах Украины по итогам I кв. 2016 г. Helicopter view

В данной публикации мы рассмотрим аптечные продажи в региональном разрезе

Аптечный рынок Украины по итогам I кв. 2016 г.: Helicopter View

Традиционно мы продолжаем аналитические обзоры деятельности операторов фармрынка Украины. О том, как стартовали аптечные продажи в I кв. 2016 г., пойдет речь в данной публикации

Бриф-анализ фармрынка: итоги марта 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины по итогам марта 2016 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!