ПОРЯДОК РОЗРАХУНКУ

Проектом постанови передбачається, що з 1 серпня 2016 р. механізм референтного ціноутворення розповсюджуватиметься на:

- ліки, включені до Переліку лікарських засобів вітчизняного та зарубіжного виробництва, які можуть закуповувати заклади й установи охорони здоров’я, що повністю або частково фінансуються з державного та місцевих бюджетів, затвердженого постановою КМУ від 05.09.1996 р. № 1071, крім наркотичних і психотропних препаратів, прекурсорів, діючих речовин (субстанцій), медичних газів та лікарських форм, які виготовляються в аптеках за рецептами лікарів (магістральними формулами) та на замовлення лікувально-профілактичних закладів з дозволених до застосування діючих та допоміжних речовин;

- лікарські засоби, вартість яких підлягає відшкодуванню за кошти державного та місцевих бюджетів.

Проектом постанови пропонується затвердити новий Порядок, який поширюватиметься тільки на лікарські засоби, порядок декларування яких розподілено на 2 групи залежно від того, чи це оригінальні, чи генеричні препарати.

При цьому декларування зміни оптово-відпускної ціни на оригінальний (одноджерельний) лікарський засіб зарубіжного виробництва здійснюватиметься з використанням механізму зовнішнього реферування цін, установлених у країні їх першої реєстрації, Республіці Болгарія, Республіці Молдова, Республіці Польща, Словацькій Республіці, Чеській Республіці, Латвійській Республіці, Угорщині і Республіці Сербія. Заявлена до декларування ціна на такий препарат не має перевищувати мінімальне значення оптово-відпускних цін на відповідний препарат у референтних країнах.

У свою чергу, декларування ціни на генеричний (багатоджерельний) лікарський засіб вітчизняного та іноземного виробництва, що підлягає закупівлі за кошти державного та місцевих бюджетів, здійснюватиметься з використанням механізму внутрішнього реферування цін відповідно до рівня оптово-відпускної ціни референтного/оригінального препарату, зареєстрованого в Україні. У випадку відсутності такого препарату в Україні, розрахунок здійснюється відповідно до рівня оптово-відпускних цін референтних оригінальних (одноджерельних) лікарських засобів, установлених у референтних країнах.

При цьому встановлюється, що заявлена до декларування ціна на такий генеричний (багатоджерельний) препарат:

- має бути нижчою на 20% порівняно з рівнем оптово-відпускної ціни референтного оригінального лікарського засобу, задекларованим в Україні в установленому порядку;

- за відсутності рівня оптово-відпускної ціни референтного оригінального лікарського засобу, задекларованого в Україні, заявлена до декларування ціна на генеричний (багатоджерельний) препарат, має бути нижчою на 20% від мінімального рівня оптово-відпускної ціни референтного оригінального лікарського засобу, установленої у референтних країнах;

- за відсутності рівня оптово-відпускної ціни референтного оригінального лікарського засобу, задекларованого в Україні, та наявності попередньо зареєстрованого в Україні в установленому порядку референтного генеричного (багатоджерельного) препарату заявлена до декларування ціна на заявлений генеричний (багатоджерельний) лікарський засіб, має бути нижчою на 10% від рівня оптово-відпускної ціни попередньо зареєстрованого в Україні референтного генеричного (багатоджерельного) препарату.

Таким чином, оптово-відпускна ціна генеричних ліків має становити 80% від вартості оригінального препарату. Одразу виникає питання: чому саме 80%, і на яких підставах ґрунтується цей показник? Адже у різних країнах ЄС він суттєво відрізняється — від 20% у Болгарії до 80% в Італії (таблиця).

| Таблиця | Обмеження вартості першого генерика, як відсоток від вартості оригінального препарату в деяких країнах ЄС |

| Країна ЄС | Обмеження вартості першого генерика, як відсоток від вартості оригінального препарату |

| Австрія | 52 |

| Бельгія | 70 |

| Болгарія | 20 |

| Хорватія | 70 |

| Чехія | 75 |

| Фінляндія | 60 |

| Франція | 45 |

| Італія | 80 |

| Латвія | 70 |

| Польща | 75 |

| Португалія | 65 |

| Іспанія | 60 |

Також Порядком передбачено, що в разі відсутності оригінального препарату, оптово-відпускна ціна генеричного лікарського засобу має бути на 10% нижчою, ніж у попередньо зареєстрованого. Тобто, кожний наступний зареєстрований препарат має бути на 10% дешевшим, ніж попередній, а це створюватиме певні обмеження допуску на ринок.

Варто зазначити, що в Проекті постанови не зазначено джерела інформації щодо оптово-відпускних цін у референтних країнах, зокрема у країні першої реєстрації. Тому ми розрахували оптово-відпускні ціни без урахування ціни у країні першої реєстрації. Розрахунок вартості препаратів у референтних країнах у гривні проводився за офіційним курсом Національного банку України на 01.06.2016 р.

У якості прикладу ми розрахували оптово-відпускну ціну на найбільш поширені препарати для лікування найрозповсюдженіших в Україні захворювань — артеріальної гіпертензії та цукрового діабету та порівняли їх із задекларованими на сьогодні.

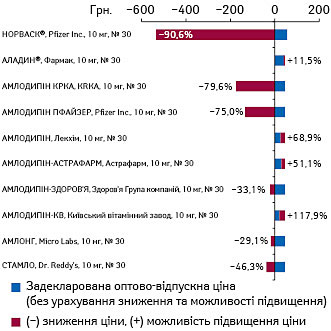

В Україні зареєстровано оригінальний препарат амлодипіну — НОРВАСК. Задекларована в Україні оптово-відпускна ціна препарату НОРВАСК 10 мг, № 30, становить 590,05 грн., що більш ніж в 10 разів перевищує мінімальне значення оптово-відпускної ціни серед референтних країн, яке відзначається в Угорщині й становить у перерахунку на українську валюту 55,7 грн. Відтак, більшість виробників препаратів амлодипіну, зокрема іноземні, будуть змушені знизити ціни на 30–80% порівняно із задекларованими на сьогодні. Проте деяким виробникам надається можливість для підвищення ціни на 11–118% (рис. 1).

Для препаратів бісопрололу картина зовсім інакша. Задекларована в Україні ціна оригінального препарату КОНКОР є нижчою, ніж мінімальна ціна аналогічного лікарського засобу в референтних країнах. Таким чином, після розрахунку оптово-відпускної ціни всі виробники отримують можливість для підвищення вартості від 8 до 285%, у тому числі й на оригінальний препарат — на 42% (рис. 2).

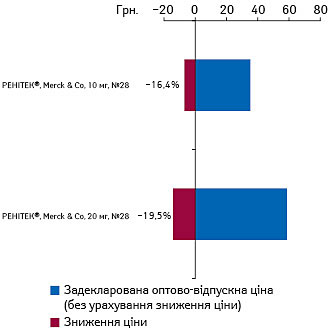

Цікава ситуація з препаратами еналаприлу. Оригінальний препарат РЕНІТЕК випускається в упаковках № 14 та № 28, у той час як в Україні більшість генеричних препаратів зареєстровані в упаковках № 20 та № 30. У Порядку не зазначено, яким чином здійснювати перерахунок вартості в такому випадку. Це питання виникає й під час розрахунку цін для ліків, що містять інші діючі речовини. Тому в даному сегменті розраховано вартість лише оригінальних препаратів. Вона має бути знижена на 16–19% (рис. 3).

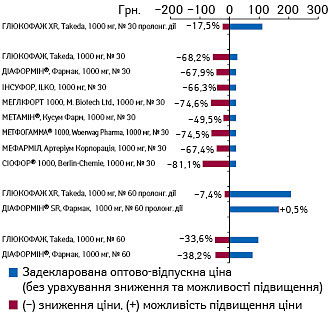

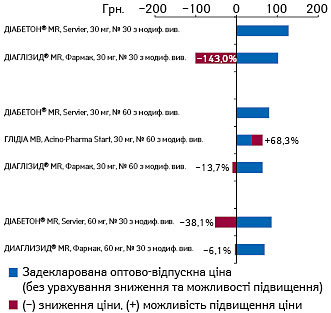

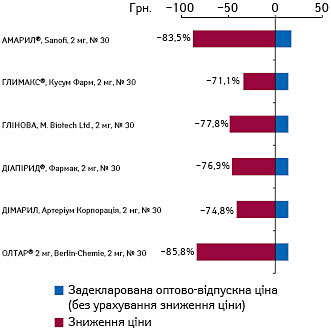

У сегменті цукрознижувальних препаратів для всіх проаналізованих молекул задекларована оптово-відпускна ціна перевищує мінімальний показник у референтних країнах (рис. 4, 5, 6). Особливо яскравий приклад — щодо препаратів глімепіриду, на які виробники змушені будуть знизити ціну в 3,5–7 разів порівняно із задекларованою на сьогодні. При цьому роздрібна вартість цих препаратів у середньому є на 10% вищою за задекларований рівень ціни. Тому суттєве примусове зниження задекларованої ціни призведе до значної різниці вартості лікарських засобів у роздрібному та госпітальному сегментах, та, як наслідок, — відмови виробників від участі в державних закупівлях.

Для прикладу ми надаємо аналіз розрахунку цін для одного дозування діючої речовини. Зазначимо, що для інших дозувань характерна схожа ситуація.

ВИСНОВКИ

Проект постанови викликає багато питань та має низку суттєвих недоліків, тому прийняття його в запропонованій МОЗ України редакції може спричинити обмеження фізичної доступності життєво необхідних препаратів.

Ця ініціатива міністерства передбачає, що оптово-відпускну ціну погоджуватиме постійно діюча комісія Міністерства охорони здоров’я з регулювання цін на лікарські засоби. Нагадаємо, що вже двічі здійснювалися спроби запровадити подібний механізм. Останній раз це було у 2014 р., коли у процес декларування оптово-відпускних цін розробники відповідного проекту намагалися ввести Державну інспекцію України з контролю за цінами як орган, який погоджуватиме розрахунки виробників. Ще тоді експерти застерігали від такого кроку, адже він містить очевидні корупційні ризики.

На жаль українські реформатори не навчаються на своїх помилках. Сьогодні МОЗ України знову хоче наступити на ті ж самі граблі й запровадити корупційний механізм погодження оптово-відпускних цін.

Крім того, необхідно розуміти, що у світі референтне ціноутворення не використовується для державних закупівель. Цей механізм застосовується для ціноутворення на ліки, вартість яких відшкодовується державою під час їх амбулаторного споживання, тобто для реімбурсації.

Нарешті, запропонований МОЗ України механізм не вирішує жодної проблеми фармакотерапії. Не секрет, що структура споживання ліків в Україні не відповідає структурі захворюваності. Але ініціатива щодо референтного ціноутворення для ліків, які закуповуються за державні кошти, жодним чином не вплине на структуру споживання в амбулаторному сегменті.

Ще одна суспільна проблема у цій сфері — суттєва розбіжність цін на один і той самий препарат у різних аптеках, що вельми дратує споживачів.

Вирішити ці дві болючі проблеми можна шляхом запровадження декларування виробником граничних роздрібних цін, так само, як це відбувається в багатьох країнах світу, наприклад, в Індії та Німеччині.

Отже, враховуючи вищевикладене, проект постанови КМУ щодо референтного ціноутворення, запропонований МОЗ України, необхідно зняти з обговорення та зосередити увагу на розробці ефективного механізму декларування граничних роздрібних цін виробником, який має бути резидентом України.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим