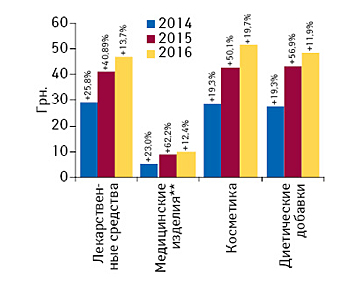

Аптечный рынок Украины по итогам 9 мес 2016 г.: Helicopter View

В данной публикации внимаю читателей предлагается анализ ключевых показателей фармацевтического рынка на территории, контролируемой Украиной (в анализе не учитываются АР Крым и зона проведения АТО), по итогам января–сентября 2016 г.

Бриф-анализ фармрынка: итоги сентября* 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка на территории, подконтрольной украинскому правительству, в сентябре* 2016 г.

Реклама лекарственных средств на ТВ по итогам I полугодия 2016 г. Helicopter view

В данной публикации вниманию читателей представлены основные тенденции рынка ТВ-рекламы лекарственных средств по итогам I полугодия 2016 г.

Прогнозируется рост мирового рынка препаратов для лечения заболеваний пищеварительного тракта

Согласно прогнозам компании «GBI Research», которые отражены в докладе «Global Gastrointestinal Drug Market to 2022», объем продаж препаратов данной группы к 2022 г. увеличится до 46,3 млрд дол. США

Госпитальные поставки и тендерные закупки лекарственных средств по итогам I полугодия 2016 г. Helicopter View

В данной публикации речь пойдет о ключевых показателях сегмента тендерных закупок и госпитальных поставок лекарственных средств на украинском рынке по итогам I полугодия 2016 г.

Прогнозируется рост рынка препаратов для лечения остеоартроза

По прогнозам исследовательской компании «GlobalData», объем рынка препаратов для лечения остеоартроза на 7 крупнейших рынках — США, Франции, Германии, Италии, Испании, Великобритании и Японии — увеличится более чем в 3 раза к 2024 г., достигнув 10,5 млрд дол. США

Бриф-анализ фармрынка: итоги августа 2016 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в августе 2016 г.

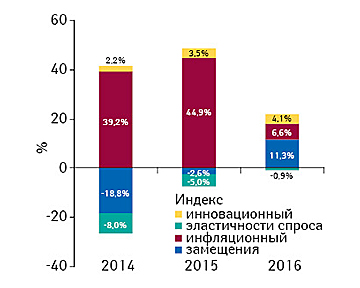

Проект реєстру референтних цін на препарати інсуліну: яку мету переслідує МОЗ?

5 вересня 2016 р. на офіційному сайті МОЗ України для громадського обговорення опубліковано проект Реєстру референтних цін на препарати інсуліну. Наша редакція проаналізувала даний проект на предмет економічної доцільності його реалізації

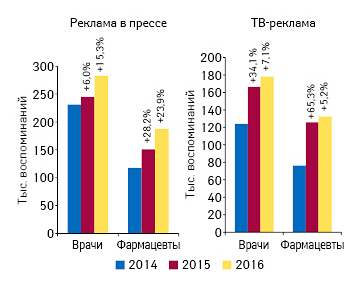

Промоция лекарственных средств по итогам января–июля 2016 г. Helicopter View

В данной публикации представлены ключевые показатели в сфере промоционной активности фармацевтических компаний по работе со специалистами здравоохранения по итогам января–июля 2016 г.

Прогнозируется рост рынка препаратов для лечения сердечной недостаточности

В течение прогнозируемого периода объем рынка будет увеличиваться в среднем на 13,7% ежегодно

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!