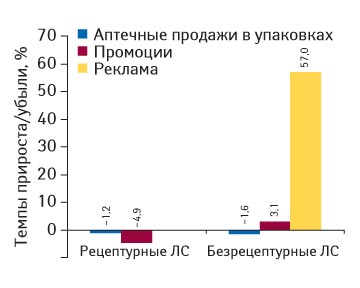

Промоция лекарственных средств: по итогам I кв. 2014 г. Helicopter View

В условиях кризиса не стоит снижать промоционную активность, ведь это может негативно сказаться на объеме продаж компании. Сейчас, когда некоторые операторы рынка замораживают бюджеты, направленные на продвижение лекарственных средств, те, кто наращивают промоактивность, получают весомое конкурентное преимущество.

M&A-активность компаний в сфере здравоохранения в мире по итогам I кв. 2014 г.

В I кв. 2014 г. количество сделок по слиянию и поглощению в сфере здравоохранения в мире составило 239. Общая стоимость M&A-сделок составила 49,6 млрд дол. США

Реклама лекарственных средств на ТВ по итогам I кв. 2014 г. Helicopter view

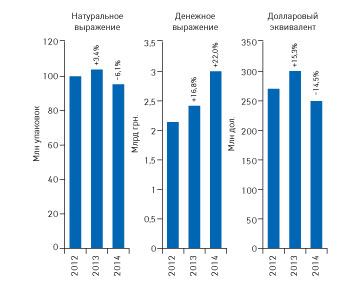

Объем рынка ТВ-рекламы лекарственных средств по итогам І кв. 2014 г. составил 1,9 млрд грн., что на 57% больше, чем по итогам І кв. 2013 г

Аптечные продажи в регионах Украины по итогам I кв. 2014 г. Helicopter view

В данной публикации мы уделим внимание развитию каждого региона нашей страны и увидим, как оно повлияло на формирование общерыночных тенденций

Рынок генериков в Центральной Европе: в 2014–2018 гг. прогнозируется его рост

Ни в одной из 6 анализируемых стран Центральной Европы (Польша, Румыния, Болгария, Венгрия, Чехия и Словакия) среднегодовые темпы прироста рынка не превысят 10%

Прогнозируется рост рынка частного здравоохранения в Польше

По оценкам экспертов, объем частного рынка здравоохранения к 2016 г. будет составлять около 40 млрд польских злотых (9,6 млрд евро)

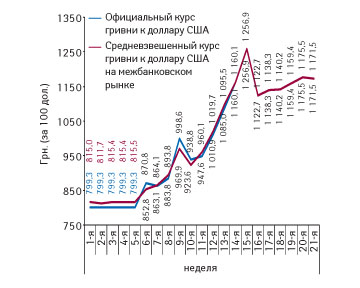

НБУ & МВФ, или Какие рычаги влияния применяются для стабилизации курса валют

По состоянию на 23 мая 2014 г. Национальный банк Украины (НБУ) установил официальный курс на уровне 11,72 грн. за 1 дол. США, при котором девальвация составила 47%. В данной публикации мы проанализируем изменение цен на лекарственные средства

Бриф-анализ фармрынка: итоги апреля 2014 г.

С ключевыми рыночными показателями отечественного фармрынка по итогам апреля 2014 г. читатели смогут ознакомиться в данной публикации

Індекс споживчих цін у сфері охорони здоров’я у 2014 р.

У сфері охорони здоров’я у квітні 2014 р. ціни підвищилися на 11,4%, що зумовлено здорожчанням фармацевтичної продукції, медичних товарів та обладнання і амбулаторних послуг

Референтное ценообразование на лекарства не решит проблему снижения цен на них

В данной публикации мы проанализируем риски, которые несет проект постановления КМУ о референтном ценообразовании, доработанный Минэкономразвития Украины и Минюстом Украины

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!