Перспективы развития торговых отношений Украины в сфере фармации

Украинские производители фармацевтической продукции имеют большие перспективы для наращивания экспорта не только в РФ, но и в страны Европы

Динамика цен на лекарства по итогам I полугодия 2014 г.

В данной публикации будет проанализировано изменение цен на препараты, а также другие категории потребительских товаров, имеющих в структуре стоимости значительную долю импортной составляющей

Бриф-анализ фармрынка: итоги июня 2014 г.

В данной публикации читатели смогут ознакомиться с ключевыми показателями фармацевтического рынка Украины в июне 2014 г.

Влияние внедрения GMP на структуру и участников фармацевтического рынка

Прошло более года с момента введения нормы об обязательном наличии сертификата GMP при поставках лекарственных средств на территорию Украины, что позволяет оценить ее влияние на украинский фармрынок

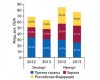

Регулирование наценок в Украине на фоне европейских подходов

Правительство приняло решение о необходимости введения государственного регулирования розничных надбавок на лекарственные средства отечественного производства, оптово-отпускная цена которых ниже 12 грн. за одну упаковку. В этой публикации мы проанализируем розничные наценки в данном сегменте препаратов, а также рассмотрим вопросы регулирования розничных наценок в странах ЕС

Бриф-анализ фармрынка: итоги мая 2014 г.

О том, как складывалась ситуация на фармацевтическом рынке в мае 2014 г., читатели смогут узнать, ознакомившись с ключевыми рыночными показателями за этот период

Індекс споживчих цін у сфері охорони здоров’я у травні 2014 р.

У травні поточного року у сфері охорони здоров’я зафіксовано зростання цін загалом на 14,6%, за рахунок здорожчання фармацевтичної продукції, медичних товарів та обладнання — на 21,5% та амбулаторних послуг на 8,3%

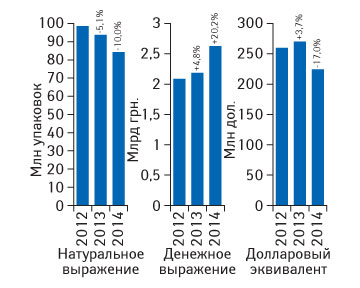

Госпитальные закупки в Украине в I кв. 2014 г. Helicopter view

В I кв. 2014 г. объем закупок препаратов сократился на 16,6% по сравнению с аналогичным периодом предыдущего года

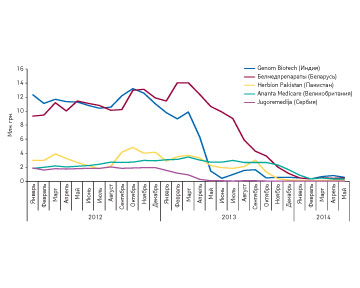

Препараты для лечения артериальной гипертензии: прогнозируется уменьшение объема их продаж к 2020 г.

Основным драйвером этого процесса станет истечение сроков патентной защиты некоторых препаратов для лечения артериальной гипертензии

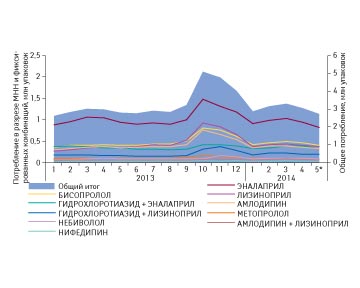

Пилотный проект по итогам 5 мес 2014 г.: экономическая доступность антигипертензивных препаратов снижается

Государство прекратило выполнять социальную функцию по обеспечению экономической доступности антигипертензивных препаратов для населения. В результате отмечаются перманентное снижение потребления антигипертензивных препаратов, включенных в Пилотный проект, и повышение их стоимости.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!