К 2015 г. объем мирового рынка антитромботических препаратов составит 24,3 млн дол. США

Согласно отчету аналитической компании «Visiongain», объем мирового рынка антитромботических препаратов в 2011 г. достиг 22,7 млн дол. США

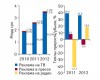

Реклама лекарственных средств в различных медиа в 2012 г. Helicopter view

Предлагаем нашим читателям узнать, как фармкомпании распорядились своими рекламными бюджетами в 2012 г.

VIII Ежегодная аналитическая конференция «Фармрынок Украины. ПереФАРМАтирование–2013»

7–8 февраля состоялась VIII Ежегодная аналитическая конференция «Фармрынок Украины. ПереФАРМАтирование–2013», организованная компаниями «МОРИОН», «КОМКОН Фарма-Украина», «Proxima Research» и «УкрКомЭкспо». Генеральным спонсором выступила компания «STADA CIS».

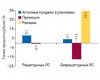

Россия: интернет в работе врачей

Предлагаем читателям результаты исследования значимости использования интернета в работе врачей

Helicopter View. Промоция лекарственных средств: итоги 2012 г.

Результаты промоционной активности фармацевтических компаний по итогам 2012 г.

Пилотный проект: пути повышения эффективности государственных расходов на возмещение стоимости антигипертензивных препаратов

В рамках настоящего исследования мы проанализировали реальные потребности рынка в антигипертензивных препаратах, подпадающих под действие Пилотного проекта, а также рассчитали новые возможности для полного покрытия спроса на эти препараты со стороны государства в условиях ограниченных ресурсов

Квалифицированные медрепы как объект охоты фармкомпаний

Речь пойдет о тенденциях на рынке фармацевтического персонала.

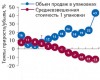

Объем мирового фармрынка за 12 мес — к ноябрю 2012 г.

Общий объем продаж на мировом фармрынке к ноябрю 2012 г. составил 575,3 млрд дол. США.

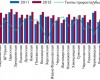

Helicopter view: аптечные продажи в регионах Украины по итогам 2012 г.

В этой публикации будут рассмотрены региональные особенности развития аптечного рынка Украины по итогам 2012 г.

СИНУПРЕТ — забудьте о насморке!

Неграмотное лечение насморка может привести к возникновению побочных явлений с развитием осложнений

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!