Россия: «Фармацевт — работа моей мечты, но сплошная рутина»

В России, по результатам исследования, около четверти (24%) опрошенных первостольников согласились с высказыванием «Моя работа — сплошная рутина».

Кто зарабатывает больше всех в Big Pharma?

О том, как изменения бизнес-среды на мировом фармацевтическом рынке в прошлом году сказались на доходах топ-менеджеров компаний, речь пойдет в данной публикации

Биотехнологическая отрасль воспрянула духом после 46% прироста венчурного капитала

По итогам II кв. 2011 г. объем венчурного инвестирования в сфере биотехнологий увеличился на 46% по сравнению с аналогичным периодом предыдущего года

Объем мирового фармрынка за 12 мес — к маю 2011 г.

Общий объем продаж лекарственных средств на мировом фармрынке, который представлен 14 странами, за 12 мес — к маю 2011 г. — составил 532,5 млрд дол. США

Игры для взрослых: самые доходные акции фармацевтических компаний

Акции игроков Большой Фармы пользуются неизменной популярностью у инвесторов, рассматривающих подобное вложение средств как один из надежных способов получения стабильного дохода и удорожания капитала.

Лидеры гонки продаж лекарственных средств

Прогноз на 2015 г.

В данной публикации будет рассмотрено изменение объема расходов на препараты в разрезе основных терапевтических направлений.

СТРОИМ БУДУЩЕЕ! Обзор рынка генерических и оригинальных лекарственных средств

сегодня потенциальным и наиболее перспективным на нашем фармрынке является сегмент брэндированных генериков.

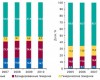

В 2008–2010гг. доля препаратов, не прошедших ІІІ фазу клинических исследований, составила 55%

В 2010 г. объем мировых расходов на R&D составил около 68 млрд дол. США.

Россия: реклама лекарственных средств в специализированных изданиях

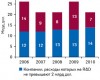

В России рекламные бюджеты, привлеченные специализированными изданиями для врачей и фармацевтов, по итогам 2010 г. приблизились с учетом дисконта к 30 млн дол. США.

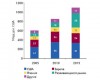

Структура мировых расходов на лекарственные средства

Ожидается, что уровень расходов на лекарственные средства будет оказывать большое влияние на развитие системы здравоохранения и политики в этой сфере как в развитых, так и в развивающихся странах.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!