Аптечный бизнес: сила многообразия. Инфраструктура аптечного рынка Украины

Аптечный ритейл - стабильно развивающийся сегмент украинского фармацевтического рынка, сила которого заключается в многообразии форм хозяйствования, подкрепленном региональными особенностями.

Обґрунтування економічної доцільності відкриття аптечних закладів у сільській місцевості

У даній публікації розглянуті потенційні можливості покращення доступу сільського населення до лікарських засобів та медичних виробів.

На вкус и цвет — различные медиа есть! Реклама лекарственных средств в различных СМИ: итоги I кв. 2011 г.

Данная публикация посвящена обзору рекламы лекарственных средств в различных медианосителях в 1 кв. 2011 г.

Фармаконагляд в Україні. Підсумки 2010 р.

У 2010 р. МОЗ України отримало на 4,4% повідомлень про ПР більше, ніж у минулому році. Як і у попередні роки переважають повідомлення про несерйозні (79,5%) передбачені (97,9%) ПР. Серед системних проявів ПР більше половини (52,2%) стосувалося алергічних реакцій. Неоптимальною залишається структура споживання лікарських засобів.

Особенности национального фармрынка! Аптечные продажи в Украине: итоги I кв. 2011 г.

На дворе весна! Зимние холода остались позади. Каков итог первых трех месяцев текущего года для украинского фармрынка?

Вечная борьба! Промоактивность компаний-производителей среди специалистов здравоохранения: I кв. 2011 г.

Львиную долю в общем количестве воспоминаний специалистов дравоохранения занимают промоции медпредставителей.

Россия: факторы, влияющие на оценку здоровья населением. Восприятие и отношение к врачу

В данной публикации речь пойдет о результатах исследования, которые позволяют выявлять степень влияния различных факторов на оценку здоровья россиян.

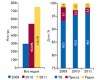

Объем мирового фармацевтического рынка за 12 мес — к февралю 2011 г.

Общий объем продаж лекарственных средств на 14 основных фармацевтических рынках в мире за 12 мес — к февралю 2011 г. — составил почти 520,5 млрд дол. США

В фокусе акции фармацевтических гигантов

В настоящей публикации речь пойдет о котировках акций мировых фармацевтических компаний с высокой рыночной капитализацией на американской фондовой бирже NASDAQ (National Association of securities Dealers Automated Quotations)

В ритме рынка. Прогноз финансовых результатов крупнейших европейских фармкомпаний

В данной публикации приводятся прогнозы экспертов, касающиеся объема продаж и прибыли, полученных ведущими европейскими фармацевтическими компаниями по итогам І кв. 2011 г.

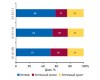

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

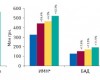

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!