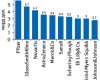

Не количеством, а качеством! Промоактивность компаний-производителей среди специалистов здравоохранения: I полугодие 2011г.

По итогам I полугодия 2011 г. фокус промоции сместился — с количественной на качественную.

Как продавать больше да лучше в 2020г.

В данной публикации будут рассмотрены маркетинговые подходы, которые могут предоставить конкурентное преимущество уже в недалеком будущем — в 2020 г.

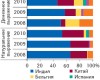

2 частицы одного целого. Импорт лекарственных средств в виде субстанций и продукции in bulk: итоги 2010г.

В данной публикации были рассмотрены показатели импорта субстанций лекарственных средств и продукции in bulk, ввезенные украинскими операторами фармрынка

В 2010 г. расходы на здравоохранение в США достигли 20% ВВП

Ожидается, что до 2020 г. среднегодовой рост расходов на здравоохранение достигнет уровня 5,8%, что на 1,1% больше, чем прогнозируемые темпы прироста экономики США.

Недоступная доступность лекарств, Украина без аптечных киосков!

Сегодня самая актуальная и злободневная ситуация на отечественном фармрынке сложилась вокруг возможной ликвидации в городах Украины такого структурного подразделения, как аптечный киоск.

НАВСТРЕЧУ НОВЫМ РЕКОРДАМ! Аптечные продажи лекарственных средств в Украине по итогам I полугодия 2011 г.

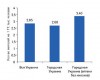

По итогам 1 полугодия 2011 г. объем аптечных продаж лекарственных средств достиг 11 млрд грн. за 587 млн. упаковок.

Восток — Запад: Новые правила получения торговой лицензии в Польше

Особенный интерес вызывает опыт евроинтеграции польской регуляторной системы в свете стремления отечественного правительства и представителей фармацевтического рынка к внедрению западноевропейских стандартов.

Как украинцы выбирают лекарства в аптеке

Каждый шестой украинец следует совету фармацевта, когда тот предлагает купить дополнительный препарат.

В Словакии расширили список препаратов, подлежащих реимбурсации

При этом расходы на 32,3% из них (1757 названий препаратов) будут возмещаться больным в полном объеме.

Казнить нельзя, помиловать! Какой может быть судьба аптечных киосков?

Сегодня бурно обсуждается вопрос ликвидации аптечных киосков в городской местности.

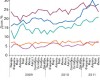

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!