Видатки на охорону здоров’я

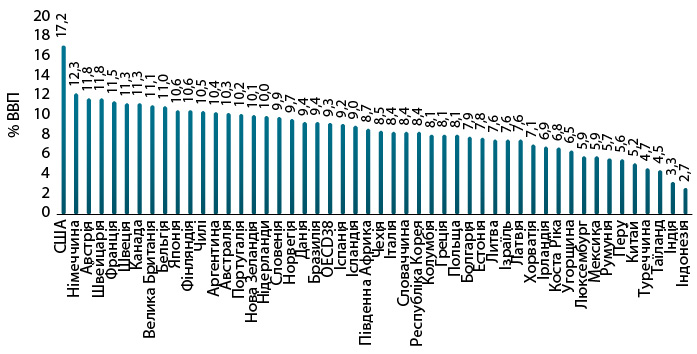

За оцінками OECD, у 2024 р. витрати на охорону здоров’я в країнах OECD у середньому сягнули 9,3% внутрішнього валового продукту (ВВП), що більше порівняно з 2023 р. і суттєво перевищує доковідний рівень 2019 р. (8,8%). Найбільше на охорону здоров’я витрачають США з показником, еквівалентним 17,2% ВВП країни, суттєво випереджаючи Німеччину, яка розташувалася на 2-му місці з показником 12,3% ВВП (рис. 1). Витрати наступних 15 країн становлять 10–12% ВВП. У багатьох країнах Центральної та Східної Європи частка становить 6–9% ВВП.

Аналіз тенденцій останніх 20 років виявляє 2 основні кризи: економічну та фінансову кризу 2008 р. та вплив пандемії COVID-19 у 2020 р. У першому випадку зростання витрат на охорону здоров’я ще зберігалося у 2009 р., перш ніж уповільнитися майже до нуля в період 2010–2012 рр., оскільки більшість країн запровадили заходи для стримування зростання державних витрат.

У 2020 р. різке зниження економічної активності у зв’язку із запровадженням локдаунів поєдналося зі стрімким зростанням потреб системи охорони здоров’я. А повномасштабна війна росії проти України, енергетична криза та перебої з ланцюгами постачання спричинили повільніше відновлення економік у 2022–2023 рр.

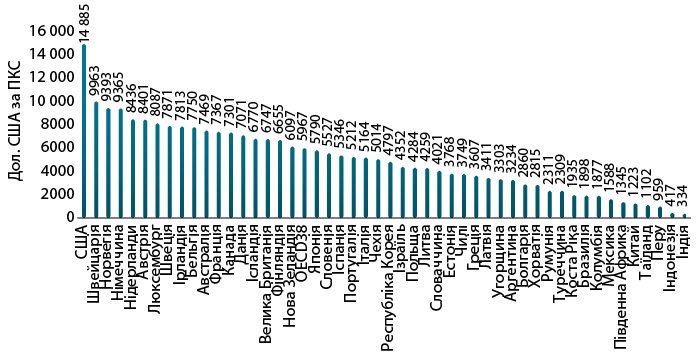

У 2024 р. рівень витрат на охорону здоров’я на душу населення становив у середньому 6 тис. дол. США за паритетом купівельної спроможності (ПКС) (рис. 2). Витрати в США становили понад 14,8 тис. дол. за ПКС, що у 2,5 раза перевищує середній показник у всіх країнах OECD.

Наступними є Швейцарія, Норвегія та Німеччина з рівнем витрат 9–10 тис. дол. на душу населення за ПКС. Рівень витрат на охорону здоров’я на душу населення залежить від широкого спектра демографічних, соціальних та економічних факторів, а також від фінансування системи охорони здоров’я країни.

У роки, що передували пандемії COVID-19, щорічні витрати на охорону здоров’я на душу населення збільшилися в середньому на 2,7% у країнах ОЕСD. А в період 2019–2024 рр. середній показник становив 2,5%.

Вартість медичних послуг: де дорожче лікуватися?

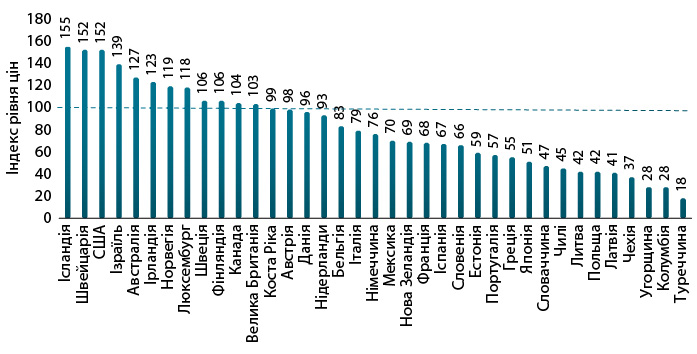

Рівень цін на медичне обслуговування суттєво відрізняється між країнами. Той самий «кошик медичних послуг» у Швейцарії, Ісландії та США більш ніж на 50% дорожчий за середній показник по всіх країнах ОЕСD (рис. 3). Високі показники фіксують також в Австралії та Ізраїлі. Вартість лікування у Франції, Словенії й Іспанії приблизно на третину менша за середній рівень. А найнижчий показник — у Туреччині. Вартість медичних послуг, як правило, тісно пов’язана з економічними факторами — рівнем доходів і заробітної плати. Вища заробітна плата часто зумовлює вищу вартість послуг, включаючи і сферу охорону здоров’я.

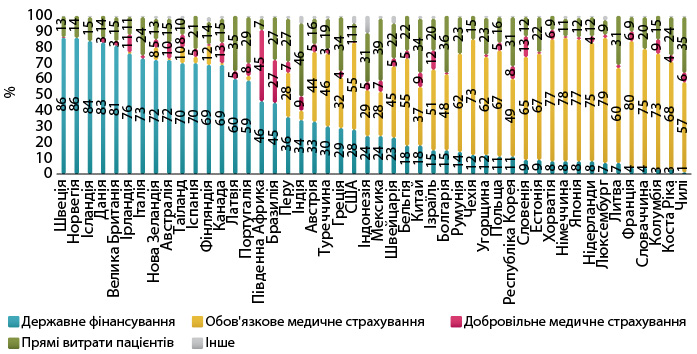

Системи фінансування суттєво відрізняються між країнами. У деяких державах, зокрема Швеції, Норвегії, Ісландії, Данії, Великій Британії, понад 80% витрат на охорону здоров’я покривають державні схеми фінансування (рис. 4). У Франції, Німеччині, Нідерландах, Японії понад три чверті забезпечують системи обов’язкового медичного страхування. У США федеральні та державні програми покривають близько 28% загальних витрат на охорону здоров’я, а 55% припадає на обов’язкові страхові схеми, що охоплюють поєднання державних домовленостей та приватного медичного страхування, яке вважається обов’язковим згідно із Законом про доступну медичну допомогу (Affordable Care Act).

У деяких країнах (Індії, Мексиці, Латвії, Болгарії, Греції) левову частку витрат сплачують пацієнти з власної кишені. Найменшу частку прямих витрат пацієнтів фіксують у Франції, Люксембурзі, Хорватії — менше 10%.

Добровільне медичне страхування в цілому покриває лише 5% витрат.

Витрати на лікарські засоби

Витрати на роздрібне придбання препаратів становили близько 1/6 загальних витрат на охорону здоров’я в країнах ОЕСD у 2023 р. Слід зазначити, що збільшення витрат на роздрібне споживання лікарських засобів протягом останнього десятиліття загалом відставало від інших витрат у сфері охорони здоров’я. Це, ймовірно, є наслідком зусиль щодо управління витратами, зокрема за допомогою цінової політики та стимулювання застосування генеричних препаратів.

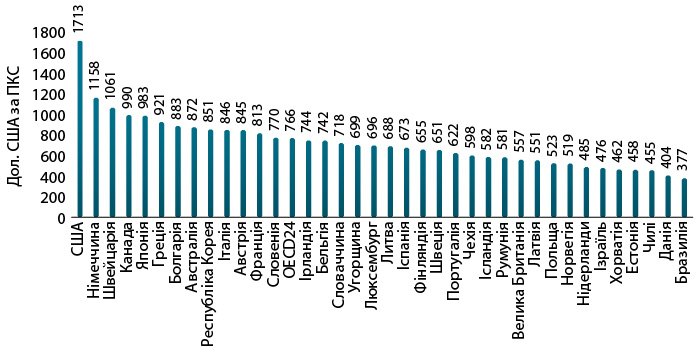

Середні витрати на лікарські засоби у роздрібному сегменті в країнах OECD становили 766 дол. на душу населення за ПКС (рис. 5). У США рівень витрат найвищий — 1,7 тис. дол. на душу населення, в Німеччині він становить 1,2 тис. дол., Швейцарії — 10,6 тис. дол. Найнижчі показники — в Естонії, Данії, та Бразилії.

Різниця у витратах може пояснюватися відмінностями у практиках призначення лікарських засобів, рівні застосування генериків та особливостями нормативно-правового регулювання. Так, відносно низькі показники витрат у Данії зумовлені тим, що значна частина ліків відпускається через лікарні або амбулаторні заклади, а не через роздрібні аптеки.

Рецептурні препарати становили понад 75% загальних витрат на лікарські засоби у більшості країн OECD. Польща є єдиною країною, де витрати на безрецептурні препарати перевищували такі на рецептурні ліки.

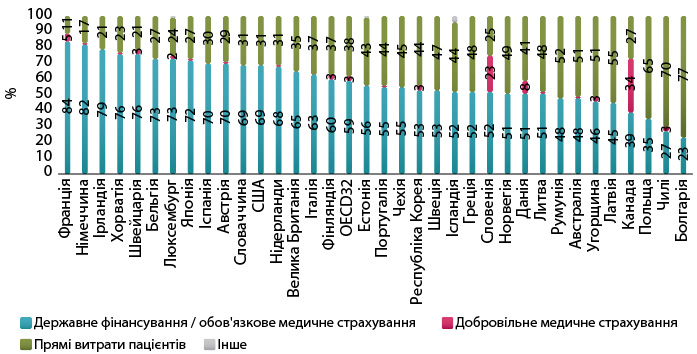

Державне фінансування та обов’язкове медичне страхування є основним джерелом фінансування витрат на роздрібне придбання лікарських засобів (рис. 6). Вони покривають у середньому майже 60% витрат. А у Франції та Німеччині, де державне або обов’язкове медичне страхування забезпечує широке покриття витрат на амбулаторне лікування, — понад 80%.

Витрати пацієнтів з власної кишені, включаючи як доплати, так і прямі покупки, становили в середньому у країнах OECD близько 38%. Однак у деяких країнах частка значно перевищує середній показник, наприклад у Болгарії, Чилі, Польщі. Добровільне медичне страхування, як правило, становить незначну частку в покритті витрат на лікарські засоби. Однак є винятки, наприклад, у Канаді третина витрат покривається завдяки приватному страхуванню.

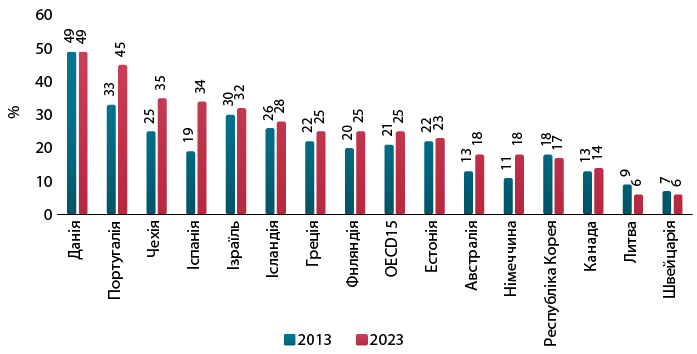

Витрати на роздрібне придбання лікарських засобів дають лише часткове уявлення про загальні витрати на них, оскільки вагомим компонентом є препарати, які застосовуються в лікарнях. У 2023 р. в 15 країнах OECD нероздрібні витрати становили 25% загальних витрат. Данія демонструє найвищий показник — 49%, що пов’язано з практикою відпуску ліків у лікарнях (рис. 7).

Кількість аптек та фармацевтів

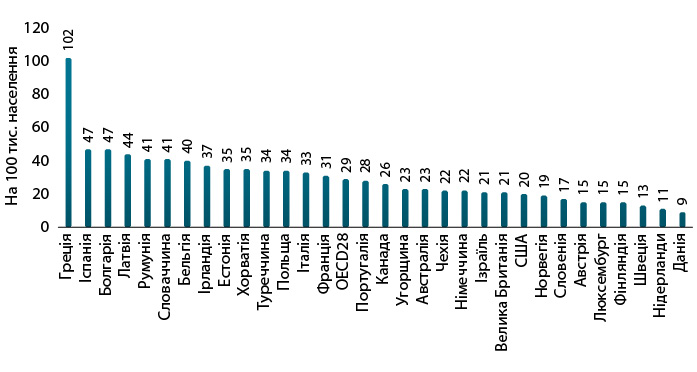

У 2023 р. кількість роздрібних аптек на 100 тис. населення коливалася від 9 у Данії до 102 у Греції, а середній показник у країнах OECD становив 29 (рис. 8).

Різницю в щільності аптек можна частково пояснити відмінностями в моделях розповсюдження та регуляторною політикою. Наприклад, деякі країни більше покладаються на лікарняні аптеки для забезпечення ліками амбулаторних пацієнтів. Також деякі країни регулюють відкриття нових аптек на основі критеріїв чисельності населення або відстані між торговими точками.

Кількість практикуючих фармацевтів у країнах ОЕСD у 2023 р. становила до 86 на 100 тис. населення і зросла на 10% порівняно з 2013 р. Однак щільність фармацевтів теж варіює, починаючи від 18 на 100 тис. населення в Колумбії до 203 на 100 тис. населення у Японії. Більшість фармацевтів працюють у роздрібних аптеках, але багато хто також працює в лікарнях та фармацевтичних компаніях, а також у дослідницьких та академічних установах.

Роль фармацевта впродовж останніх років розширилася. Окрім безпосередньо відпуску лікарських засобів, вони все частіше надають інші послуги (такі як вакцинація, дотримання режиму прийому ліків та підтримка лікування хронічних захворювань, а також огляд препаратів вдома) — як працівник аптеки, так і у складі інтегрованих команд медичних працівників.

Розширення ролі фармацевтів у багатьох країнах прискорилося у відповідь на виклики пандемії COVID-19 і в основному було збережено після її завершення. Наприклад, у Франції частина тимчасових повноважень, наданих фармацевтам під час пандемії, стала постійною. Це забезпечило їм ширшу роль у поновленні рецептів, призначенні препаратів для лікування незначних захворювань та введенні вакцин. А у Шотландії схема «Pharmacy First» дозволяє фармацевтам рекомендувати лікування для ряду поширених захворювань.

Споживання ліків: ключові групи

Обсяги споживання лікарських засобів постійно збільшуються протягом десятиліть, що зумовлено старінням населення та підвищенням тягаря хронічних хвороб.

Споживання антигіпертензивних препаратів у країнах ОЕСD зросло в середньому приблизно на 6% у період 2013–2023 рр. Споживання препаратів для лікування цукрового діабету зросло на 50%, що зумовлено частково зростанням поширеності хвороби, а також підвищенням рівня застосування препаратів для лікування цукрового діабету за іншими показаннями, зокрема для лікування ожиріння, серцевої недостатності, захворювання нирок.

Споживання антидепресантів зросло більш ніж на 40%. Окрім потенційного підвищення тягаря психічних захворювань, це також може відображати покращене розпізнавання психічних розладів, розвиток клінічних рекомендацій та доступність методів терапії, а також довгострокове призначення лікування.

Застосування генериків

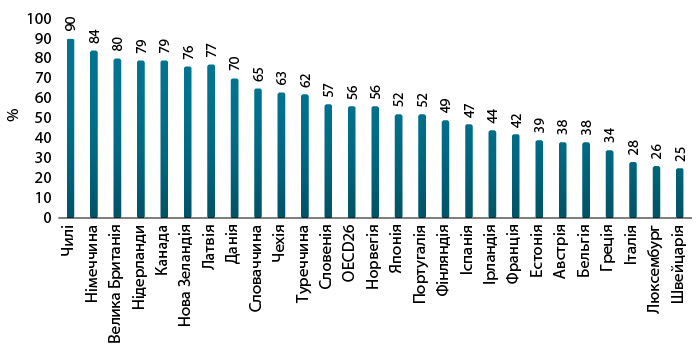

Генеричні препарати виступають важливим інструментом підвищення ефективності витрат на лікарські засоби, однак їхній потенціал реалізується нерівномірно. У Чилі, Німеччині, Великій Британії, Нідерландах, Канаді, Новій Зеландії та Латвії генерики становили понад ¾ витрат на лікарські засоби в натуральному вираженні у 2023 р. (рис. 9).

На відмінності між країнами впливають структура фармацевтичного ринку, практика призначення лікарських засобів, а також регуляторна політика. Наприклад, в Австрії фармацевтам заборонено здійснювати генеричну заміну; у Люксембурзі така заміна дозволена лише для окремих препаратів.

Щоб розширити застосування генериків, багато країн впроваджують стимули для лікарів, фармацевтів і пацієнтів. Наприклад, у Японії у 2013 р. затверджено Дорожню карту просування застосування генеричних препаратів. Політика уряду включає додаткове відшкодування лікарям за призначення генериків, премії лікарням та клінікам, які досягають високого рівня застосування генеричних препаратів, премії аптекам, які досягають високого рівня відпуску генеричних ліків. Ця політика допомогла послідовно збільшити застосування генеричних препаратів у країні.

Попри економічні шоки й зовнішні виклики, витрати на охорону здоров’я та споживання лікарських засобів продовжують зростати, що пов’язано як зі старінням населення, так і з розширенням можливостей лікування. Водночас системи охорони здоров’я істотно відрізняються між собою: країни демонструють різні моделі фінансування, різний рівень залучення власних коштів пацієнтів та неоднакову щільність аптечної інфраструктури. В одних країнах фінансове навантаження на придбання лікарських засобів мінімальне, тоді як в інших пацієнти змушені покривати вагому частку вартості терапії самостійно, що продовжує впливати на доступність препаратів та можливості лікування.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим