В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому правительству) по фактическим данным за октябрь 2017 г. При подготовке материала использованы данные аналитической системы исследования рынка «Фармстандарт»/«PharmXplorer» компании «Proxima Research».

РОЗНИЧНАЯ РЕАЛИЗАЦИЯ*

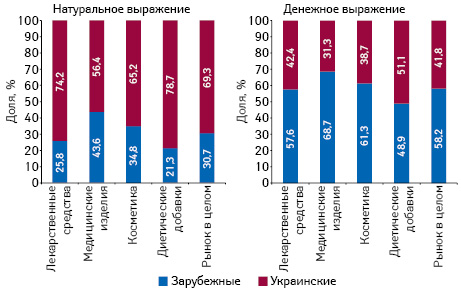

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам октября 2015–2017 гг. |

| Октябрь, год | Лекарственные средства | Медицинские изделия*** |

Диетические добавки | Косметика | Рынок в целом |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

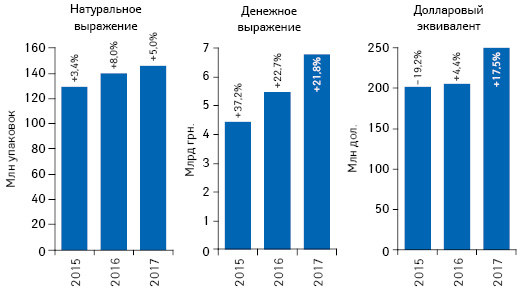

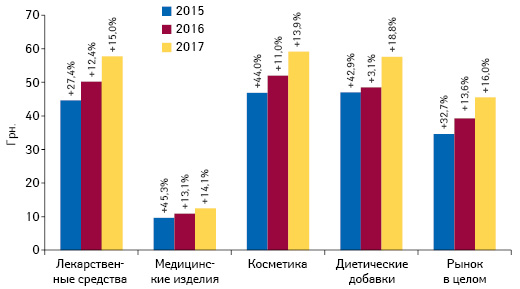

| 2015 | 3771,8 | 36,0 | 84,7 | 360,4 | 40,3 | 8,1 | 165,4 | 43,3 | 3,7 | 156,1 | 55,4 | 3,5 | 4453,7 | 37,2 |

| 2016 | 4628,7 | 22,7 | 84,7 | 419,2 | 16,3 | 7,7 | 189,1 | 14,3 | 3,4 | 229,5 | 47,0 | 4,2 | 5466,5 | 22,7 |

| 2017 | 5627,0 | 21,6 | 84,6 | 488,6 | 16,6 | 7,3 | 225,4 | 19,2 | 3,4 | 314,8 | 37,2 | 4,7 | 6655,8 | 21,8 |

| Натуральное выражение, млн упаковок | ||||||||||||||

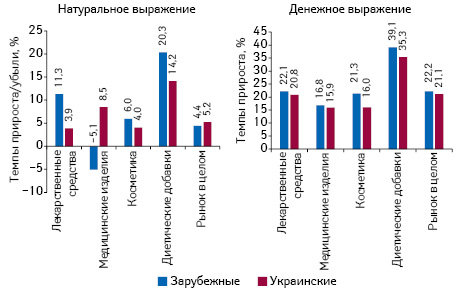

| 2015 | 84,4 | 6,8 | 65,6 | 37,5 | –3,4 | 29,1 | 3,5 | –0,5 | 2,7 | 3,3 | 8,8 | 2,6 | 128,8 | 3,4 |

| 2016 | 92,2 | 9,2 | 66,3 | 38,6 | 2,8 | 27,7 | 3,6 | 3,0 | 2,6 | 4,7 | 42,7 | 3,4 | 139,1 | 8,0 |

| 2017 | 97,4 | 5,7 | 66,7 | 39,4 | 2,1 | 27,0 | 3,8 | 4,7 | 2,6 | 5,5 | 15,4 | 3,7 | 146,1 | 5,0 |

| Таблица 2 | Топ-10 маркетирующих организаций по объему продаж товаров «аптечной корзины» в денежном выражении по итогам октября 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг. |

| Маркетирующая организация | 2017 | 2016 | 2015 |

|---|---|---|---|

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 2 | 3 |

| Дарница (Украина) | 3 | 3 | 6 |

| Teva (Израиль) | 4 | 6 | 5 |

| Sanofi (Франция) | 5 | 4 | 2 |

| Berlin-Chemie (Германия) | 6 | 5 | 4 |

| Киевский витаминный завод (Украина) | 7 | 8 | 9 |

| KRKA (Словения) | 8 | 12 | 10 |

| Юрия-Фарм (Украина) | 9 | 10 | 11 |

| Здоровье Группа компаний (Украина) | 10 | 7 | 7 |

| Таблица 3 | Топ-10 брэндов по объему аптечных продаж лекарственных средств в денежном выражении по итогам октября 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг. |

| Брэнд | 2017 | 2016 | 2015 |

|---|---|---|---|

| АКТОВЕГИН | 1 | 2 | 1 |

| НУРОФЕН | 2 | 3 | 5 |

| НИМЕСИЛ | 3 | 5 | 6 |

| НАТРИЯ ХЛОРИД | 4 | 4 | 3 |

| СИНУПРЕТ | 5 | 7 | 9 |

| ФАРМАЦИТРОН | 6 | 1 | 2 |

| НО-ШПА | 7 | 8 | 4 |

| ЭССЕНЦИАЛЕ | 8 | 6 | 8 |

| ТИВОРТИН | 9 | 11 | 11 |

| АЦЦ | 10 | 9 | 17 |

СЕГМЕНТ ДИСТРИБУЦИИ*

| Таблица 4 | Топ-10 дистрибьюторов по объему поставок товаров «аптечной корзины» в аптечные учреждения в денежном выражении по итогам октября 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг. |

| Дистрибьютор | 2017 | 2016 | 2015 |

|---|---|---|---|

| БаДМ (Днепр) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепр) | 3 | 3 | 3 |

| Фито-Лек (Харьков) | 4 | 6 | 7 |

| Фармпланета(Киев) | 5 | 5 | 5 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 6 | 8 | 9 |

| Аметрин (Киев) | 7 | 9 | 8 |

| Томаш (Харьков) | 8 | — | — |

| Фармако (Киев) | 9 | 13 | 11 |

| Долфи-Украина (Днепр) | 10 | 10 | 10 |

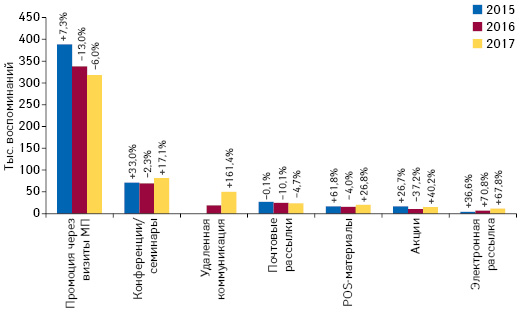

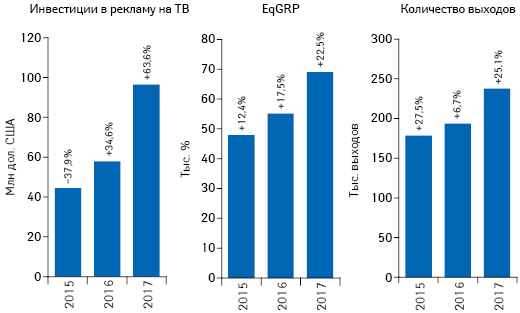

ПРОМОЦИЯ* И РЕКЛАМА НА ТВ****

*Данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

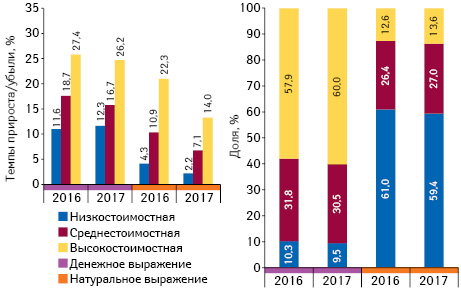

**Граничные показатели ценовых ниш: низкостоимостная ниша — до 22 грн./упаковка, среднестоимостная ниша — 22–100 грн./упаковка, высокостоимостная ниша — выше 100 грн./упаковка.

***В общий объем аптечных продаж медицинских изделий включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации.

****Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс. Данные по объему инвестиций фармкомпаний в рекламу лекарственных средств на ТВ были рассчитаны для выборки «Вся Украина» («Universe»: лица в возрасте 4+, проживающие в домохозяйствах с ТВ на всей территории Украины) на основании показателя EqPrice за октябрь 2015 г., октябрь 2016 г. и октябрь 2017 г. При расчете показателя EqPrice учтены исключительно лекарственные средства, имеющие соответствующую государственную регистрацию. Если брэнд сформирован несколькими категориями товаров «аптечной корзины», то их доля в рекламном бюджете брэнда определяется пропорционально объему их розничных продаж за соответствующий период. Детальнее по показателям в глоссарии ИТК: tampanel.com.ua/about/glossary/. В рамках данного исследования общий объем инвестиций в рекламу на ТВ рассчитан в ценах прайс-листов рекламных агентств (open-rate). Необходимо учитывать, что представленные показатели объема инвестиций в ТВ-рекламу в среднем в 7 раз выше реальных (см. «Еженедельник АПТЕКА» № 9 (1030) от 14.03.2017 г.).

Денис Кирсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим