ИНВЕСТИЦИИ В ТВ-РЕКЛАМУ

Телевидение по-прежнему остается одним из ключевых каналов для рекламодателей. По прогнозам Всеукраинской рекламной коалиции (ВРК), по итогам 2019 г. объем рынка ТВ-рекламы (прямая+спонсорство) составит около 11,5 млрд грн, что соответствует около 47% общего объема рекламного медиарынка Украины в 2019 г.

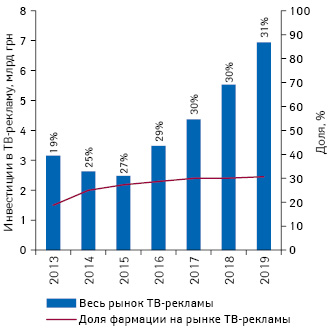

Фарма — один из ключевых рекламодателей на телевидении. По итогам 9 мес 2019 г. общий объем инвестиций в ТВ-рекламу составил порядка 7 млрд грн и увеличился по сравнению с аналогичным периодом 2018 г. на 25,5%. Доля инвестиций фармкомпаний в ТВ-рекламу в исследуемый период составила около 31% общего объема инвестиций в этот канал (рис. 1).

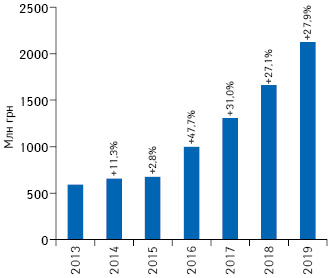

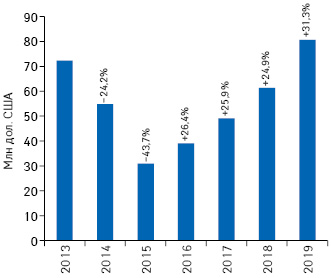

Если говорить подробнее об инвестициях фармкомпаний, то по итогам 9 мес 2019 г. они инвестировали в рекламу своих брендов на телевидении более 2,1 млрд грн, увеличив объем инвестиций по сравнению с аналогичным периодом 2018 г. на 28% (рис. 2). В долларовом выражении объем инвестиций увеличился на 31% и составил 81 млн дол. США (без учета налогов) (рис. 3).

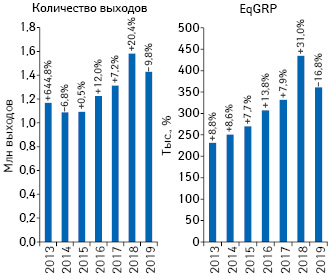

Данные об инвестициях фармкомпаний в ТВ-рекламу свидетельствуют о постоянном их увеличении. При этом если в гривневом выражении они увеличиваются постоянно, то в долларовом отмечается их сокращение в кризисный период, связанное с резким изменением курса доллара США. Однако в посткризисный период инвестиции стабильно увеличиваются и в долларах. Эффективность вложений в рекламу характеризуется показателями EqGRP, а также количеством выходов рекламных роликов.

На фоне увеличения инвестиций в исследуемый период показатель EqGRP, а также количество выходов роликов с рекламой товаров «аптечной корзины» на телевидении демонстрируют отрицательную динамику (рис. 4). Во многом это связано с продолжительной предвыборной кампанией, в период которой цена эфирного времени повышается.

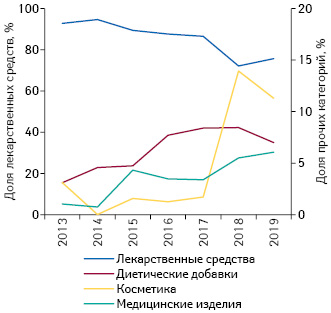

Динамика выходов рекламных роликов на телевидении в разрезе категорий товаров «аптечной корзины» по итогам 9 мес 2013–2019 гг. свидетельствует об увеличении доли диетических добавок, медицинских изделий и косметики в общем количестве показов (рис. 5).

В исследуемый период тройку лидеров среди телеканалов по показателю EqGRP (объем закупок рейтингов) составляют телеканалы «Украина», Студия «1+1» и «Интер». При этом телеканал «Интер» обеспечил максимальное количество выходов рекламных роликов товаров «аптечной корзины» (табл. 1). Среди фармкомпаний в топ-3 рекламодателей по показателю EqGRP вошли компании «Фармак», «GlaxoSmithKline Consumer Healthcare» и «Sandoz» (табл. 2). Среди брендов лекарственных средств лидерами по показателю EqGRP являются препараты ВОЛЬТАРЕН, НУРОФЕН и ЛИНЕКС (табл. 3). При этом максимальное количество выходов рекламных роликов зафиксировано для бренда НУРОФЕН.

| 2017 | 2018 | 2019 | Канал | EqGRP, тыс.% | Тыс. выходов |

|---|---|---|---|---|---|

| 3 | 1 | 1 | Украина | 75,4 | 57,8 |

| 1 | 4 | 2 | Студия «1+1» | 47,7 | 49,4 |

| 2 | 2 | 3 | Интер | 39,5 | 67,7 |

| 6 | 5 | 4 | ICTV | 33,7 | 45,1 |

| 4 | 3 | 5 | СТБ | 32,4 | 55,2 |

| 10 | 8 | 6 | 2+2 | 17,1 | 38,4 |

| 8 | 7 | 7 | Новый канал | 16,7 | 36,4 |

| 5 | 6 | 8 | НТН | 14,3 | 54,2 |

| 7 | 9 | 9 | ТЕТ | 13,1 | 43,1 |

| 12 | 12 | 10 | Enter-фильм | 9,0 | 48,6 |

| 2017 | 2018 | 2019 | Маркетирующая организация | EqGRP, тыс.% | Тыс. выходов |

|---|---|---|---|---|---|

| 1 | 2 | 1 | Фармак (Украина) | 34,6 | 129,9 |

| 6 | 1 | 2 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 24,0 | 72,7 |

| 4 | 3 | 3 | Sandoz (Швейцария) | 16,7 | 61,4 |

| 5 | 6 | 4 | Reckitt Benckiser Healthcare International (Великобритания) | 16,2 | 129,2 |

| 19 | 10 | 5 | Sopharma (Болгария) | 15,8 | 55,4 |

| 2 | 5 | 6 | Sanofi (Франция) | 14,3 | 47,9 |

| 9 | 8 | 7 | Артериум Корпорация (Украина) | 13,7 | 51,9 |

| 3 | 4 | 8 | Кусум Фарм (Украина) | 11,3 | 43,1 |

| 10 | 14 | 9 | Киевский витаминный завод (Украина) | 10,9 | 29,9 |

| 35 | 21 | 10 | Сперко Украина (Украина) | 10,4 | 30,6 |

| 2017 | 2018 | 2019 | Бренд | EqGRP, тыс.% | Тыс. выходов |

|---|---|---|---|---|---|

| 6 | 5 | 1 | ВОЛЬТАРЕН | 6,4 | 15,9 |

| 1 | 2 | 2 | НУРОФЕН | 5,4 | 53,5 |

| 5 | 4 | 3 | ЛИНЕКС | 5,1 | 17,6 |

| 4 | 1 | 4 | ЭКЗОДЕРИЛ | 4,3 | 17,5 |

| 18 | 16 | 5 | БИФРЕН | 4,1 | 13,3 |

| 8 | 10 | 6 | МАГНИКОР | 3,7 | 10,6 |

| 3 | 3 | 7 | ЭССЕНЦИАЛЕ | 3,4 | 11,2 |

| 17 | 8 | 8 | СТРЕПСИЛС | 3,4 | 28,7 |

| 9 | 6 | 9 | АЦЦ | 3,2 | 11,1 |

| 32 | 42 | 10 | АНТРАЛЬ | 3,1 | 10,5 |

РАДИО, НЕСПЕЦИАЛИЗИРОВАННАЯ ПРЕССА И ИНТЕРНЕТ***

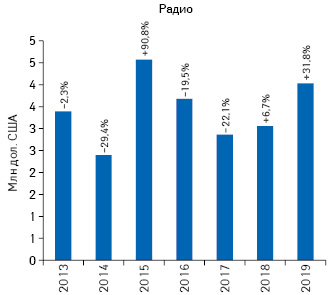

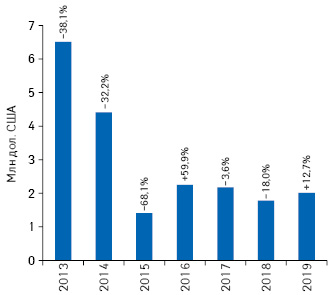

Такой канал коммуникации с конечным потребителем, как радио, не теряет своей актуальности. Фармкомпании продолжают активно инвестировать в него. По итогам 9 мес 2019 г., объем инвестиций в рекламу на радио увеличился на 32% (рис. 6) и составил около 4 млн дол. Менее популярным каналом является неспециализированная пресса. Несмотря на то что в исследуемый период инвестиции фармкомпаний в данный канал увеличились, в последние годы этот показатель остается примерно на уровне 2 млн дол. (рис. 7).

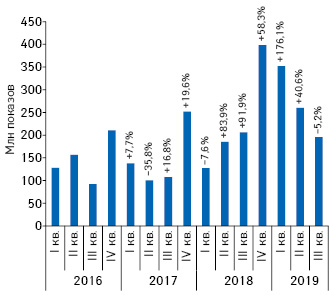

Количество показов рекламных роликов товаров «аптечной корзины» в интернете демонстрировало значимое увеличение со II кв. 2018 г. Однако в III кв. 2019 г. омечается их снижение по сравнению с аналогичным периодом 2018 г. Несмотря на это, в целом за 9 мес 2019 г. этот показатель повысился в 1,5 раза по сравнению с аналогичным периодом 2018 г. (рис. 8). За 9 мес 2019 г. зафиксировано почти 807 млн показов рекламы товаров «аптечной корзины» в интернете (графика и видео).

В ЗАКЛЮЧЕНИЕ

Рынок рекламы продолжает активно развиваться. Основным каналом коммуникации рекламодателей с конечным потребителем остается телевидение, аккумулируя практически половину всех инвестиций в медиарынок. Немаловажную роль в этом играют и фармкомпании, обеспечивая более 30% всех инвестиций в ТВ-рекламу.

В исследуемый период инвестиции фармкомпаний в рекламу на радио и в неспециализированной прессе также увеличились.

Стоит отметить активное развитие сегмента интернет-рекламы, особенно заметное в 2018 и I полугодии 2019 г.

Денис Кирсанов

*Данные о реальных затратах фармкомпаний на ТВ-рекламу предоставлены сейлс-хаусом «Ocean Media». Рассчитаны на основании показателя EqPrice за 9 мес 2013–2018 гг. При отображении показателей ТВ-продвижения рассмотрены данные по аудитории 18–54 года, выборка — города 50 тыс.+.

**Данные предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс.

***Источник информации о рекламе в неспециализированной прессе, на радио и в интернете — Коммуникационный Альянс.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим