З якими викликами зіткнуться фармацевтичні компанії у 2021 р.? Як досвід минулого року вплине на тенденції цього та наступних років? Фармацевтичні компанії вже відчули на собі низку нових трендів у 2020 р., які, вочевидь, будуть мати своє продовження й у цьому році, а саме: зміни моделі залучення клієнтів, наслідки географічного перебалансування на користь Сходу, зростання терапевтичного напрямку розробки лікарських засобів для лікування захворювань центральної нервової системи (ЦНС), який, як очікується, стане провідним до кінця цього десятиліття, а також нове біологічне середовище у зв’язку зі збільшенням кількості біосимілярів, що виходять на ринок.

З якими викликами зіткнуться фармацевтичні компанії у 2021 р.? Як досвід минулого року вплине на тенденції цього та наступних років? Фармацевтичні компанії вже відчули на собі низку нових трендів у 2020 р., які, вочевидь, будуть мати своє продовження й у цьому році, а саме: зміни моделі залучення клієнтів, наслідки географічного перебалансування на користь Сходу, зростання терапевтичного напрямку розробки лікарських засобів для лікування захворювань центральної нервової системи (ЦНС), який, як очікується, стане провідним до кінця цього десятиліття, а також нове біологічне середовище у зв’язку зі збільшенням кількості біосимілярів, що виходять на ринок.Сфокусуйтеся! На залученні клієнтів

Історію залучення клієнтів у 2020 р. можна було б узагальнити трьома аспектами: злам тренду, швидке пристосування до змін та віддалена взаємодія. Злам тренду мав швидкий та добре вимірюваний вплив на комерційну модель. У квітні 2020 р. майже всі особисті контакти лікарів з медичними працівниками припинилися. Запобігання передачі вірусу, а також уникання медичних працівників, що залучені до боротьби з COVID-19, було ключовою причиною різкого зменшення кількості контактів між лікарями та медичними представниками. Фармацевтична галузь сприйняла це рішення як необхідне та відповідальне.

Однак результати опитування лікарів з 5 країн, що представляють найбільші європейські фармацевтичні ринки, щодо їх досвіду співпраці з Фармою протягом 2020 р., проведеного аналітичною компанією «IQVIA», показують, що вони все ще цінують взаємодію з медичними представниками, включаючи взаємодію віч-на-віч, та їм не вистачало цих контактів.

Фарма швидко перебудувалася та перейшла до віддаленої взаємодії, навіть до віртуальних запусків нових продуктів. Втім загальний обсяг таких контактів знизився, а ті, що залишилися, стали віддаленими та менш інтерактивними. Спритність багатьох організацій, що здійснили ці швидкі зміни, вражала, і здавалося, що з’явилася більш еластична гібридна модель, коли особисті контакти почали повертатися після першої хвилі пандемії.

Наразі більшість країн Європи та США зіткнулися з другою хвилею пандемії та поновленням обмежень щодо взаємодій віч-на-віч. Це маскує більш фундаментальні та поки що невирішені проблеми комерційної моделі 2021 р., які визначаються різноспрямованою зміною промоційного середовища та необхідністю досягнення впливу на цільову аудиторію.

Дивергенція промоційного середовища

Промоційні середовища на ключових фармацевтичних ринках почали процес дивергенції ще у 2019 р. У деяких країнах, наприклад, Італія та Іспанія, відмічали високий рівень традиційних взаємодій віч-на-віч, інші, зокрема Великобританія, були абсолютно протилежними, а такі, як Японія та США, мали великі обсяги як онлайн, так і особистих контактів. Способи, у які відбувалося відновлення промоційних середовищ у країнах після перших локдаунів, підкреслили цю розбіжність. Відповідно, це матиме наслідки для комерційних моделей, що їх фармацевтичні компанії використовують залежно від географічного регіону, в якому працюють.

Дивергенція промоційного середовища прискорилася під час відновлення після першої хвилі пандемії. Про це свідчать дані аналітичної компанії «IQVIA» — ChannelDynamics, що демонструють, як європейські країни почали використовувати іншу промоційну «суміш» — співвідношення контактів віч-на-віч та онлайн-взаємодії.

Великобританія найбільше стала відрізнятися від умовного «середнього» промоційного середовища. Це завжди була країна з найменшим обсягом особистих контактів, і ці контакти залишаються на незначному рівні, продовжуючи замінюватися (але не повністю) віддаленими комунікаціями, що створює майже 100% модель віддаленої взаємодії.

В інших європейських країнах можна було спостерігати, як кількість особистих контактів відновлюється на фоні зниження рівня заражень, а потім знову знижується у зв’язку з другою хвилею пандемії. Але нова модель, що з’явилася наприкінці 2020 р., включала меншу кількість контактів та стала значно гібриднішою — більша частка контактів була віддаленою. У промоційних середовищах США, Японії та Китаю обсяги контактів відновилися майже до рівнів 2019 р. або перевищили їх завдяки поєднанню різних каналів, які включали більше віддалених комунікацій.

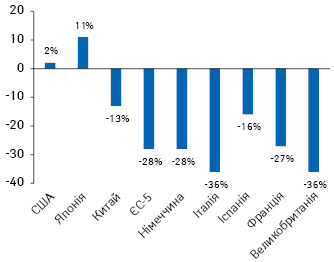

Відмінність промоційних середовищ особливо яскраво виражена у різниці в загальному інтерактивному часі, який фармацевтична індустрія проводила у взаємодії з медичними працівниками у 2020 р., порівняно з 2019 р. До листопада 2020 р. у США та Японії спостерігалося збільшення тривалості інтерактивного спілкування з медичними працівниками. Цього не відбувалося в Китаї і особливо на 5 ключових європейських ринках — у середньому європейські фармацевтичні компанії зіткнулися з майже 30% зменшенням тривалості інтерактивного спілкування з медичними працівниками (рисунок). Значна частина цього втраченого часу мала бути присвячена представленню інноваційних продуктів та забезпеченню зростання вже наявних на ринку товарів.

Оскільки часу на інтерактивну взаємодію з медичними працівниками, ймовірно, не вистачає, компаніям потрібно бути ще більш «безжальними» під час визначення пріоритетів, змісту промоційного матеріалу та вирішення того, який контент генерувати в першу чергу.

ЦНС: розквіт після занепаду

Минуле десятиліття було десятиліттям онкології, яке розпочалося з того, що вона змістила артеріальну гіпертензію з першого місця серед найбільш прибуткових терапевтичних напрямків у світі, і протягом наступних 10 років, завдяки постійному впровадженню інноваційних продуктів, частка рецептурних препаратів для лікування онкопатології на світовому фармринку зросла з 8% до 13% у грошовому вираженні. Очікується, що онкологія продовжуватиме домінувати на світовому фармринку й у 2020-х роках, хоча і з повільнішим зростанням, але це не новина. Натомість варто зосередитися на терапевтичних сферах, які набудуть нового значення у 2020-х роках. З них найбільш значущими з точки зору поширеності захворювань та нереалізованого терапевтичного потенціалу є препарати для лікування захворювань ЦНС.

Історія цього терапевтичного напрямку дечим нагадує фільм «Назад у майбутнє» — згадайте, в 1990-х та 2000-х роках препарати, що впливають на ЦНС, були одним з найбільших сегментів ринку рецептурних лікарських засобів у грошовому вираженні, основними драйверами виступали антидепресанти, атипові нейролептики, анксіолітики та снодійні. Потім до 2010-х років хвиля втрат патентного захисту знищила блокбастери серед усіх провідних класів лікарських засобів, що впливають на ЦНС, а розвиток інновацій зупинився. Надії на ефективні препарати, що зможуть модифікувати лікування хвороби Альцгеймера, «священний Грааль» у сфері пошуку та досліджень нових препаратів, що впливають на ЦНС, неодноразово руйнувалися на пізніх етапах досліджень. До кінця 2010 рр. ринок препаратів для терапії захворювань ЦНС зазнав сильної ерозії з боку генеричних препаратів, натомість відбувалося мало лончів інноваційних препаратів і ще менше — продуктів, що здатні змінити правила гри. Передбачається, що з 2021 р. такий стан речей почне змінюватися. Очікується, що протягом наступних 5 років зростання світового рину препаратів, що впливають на ЦНС, прискориться в 10 разів у грошовому вираженні від середньорічного темпу приросту 0,4% за останні 5 років до 3–5% у період 2020–2025 рр., сягнувши 100 млрд дол. США в усьому світі до середини цього десятиліття.

Двигунами цієї трансформації будуть два класичні елементи — багаторічна незадоволена потреба та інновації, але з деякими дуже специфічними поворотами, характерними саме для 2020-х років. Пандемія та наслідки тривалих локдаунів у деяких країнах призвели до значного зростання поширеності розладів психічного здоров’я. Пандемія прискорила тенденцію до дистанційного та цифрового медичного обслуговування, поряд із цим розробка та використання цифрової діагностики та біомаркерів стало можливим та дуже актуальним для багатьох захворювань ЦНС. Водночас психіатрія є одним з найбільш перспективних напрямків в аспекті переходу до дистанційної взаємодії з пацієнтом.

В основі всіх цих змін лежать довгострокові інвестиції в інновації, які нарешті почали приносити свої плоди в низці сфер, спрямованих на лікування захворювань ЦНС, наприклад, нові методи лікування стійкої до терапії депресії (наприклад, Spravato компанії «Janssens»), нові інгібітори пептиду, пов’язаного з геном кальцитоніну (Calcitonin gene-related peptide — CGRP) для лікування мігрені або подвійні антагоністи рецепторів орексину (dual orexin receptor antagonists — DORA), призначені для боротьби з безсонням. Двома з трьох найвдаліших лончів 2020 р. за обсягом продажу були препарати, що впливають на ЦНС — препарати для терапії при мігрені для перорального застосування Ubrelvy та Nurtec. Очікується, що у 2021 р. буде досягнуто певного прогресу в лікуванні хвороби Альцгеймера. Подивимося, чи увінчаються успіхом пошуки священного Граалю цього разу.

Очікується, що терапевтичний напрямок продуктів, що впливають на ЦНС, завершить 2021 р. з новими інноваційними продуктами — не лише молекулярними, а й цифровими, що закладе надійну основу для того, щоб цей напрямок став одним з найперспективніших до кінця 2020-х років.

Біосиміляри на підйомі

Зараз біосиміляри є звичним явищем для європейських ринків і дедалі більш усталеним елементом ринку США. 2021 р. знаменує собою початок ери, коли системам охорони здоров’я стали дійсно потрібні біосиміляри, щоб забезпечити виконання взятих ними зобов’язань щодо економії коштів. Оскільки економічна криза призведе до обмеження витрат на охорону здоров’я, важливим є той факт, що у 2019 р. частка біопрепаратів, що втратять патентний захист протягом 5 років, ніколи не була більшою і становила 44%.

Якщо порівнювати із часами, коли інфліксимаб, перше з моноклональних антитіл, зіткнувся з конкуренцією з боку біосимілярів, прихильність до біосимілярів значно зросла. Сьогодні на заміщення 40% споживання пацієнтами в Європі біопрепарату в натуральному вираженні біосиміляру необхідно 12 міс. Для порівняння: для досягнення того ж результату біосиміляру інфліксимабу знадобилося 3 роки. Бевацизумаб — біосиміляр Авастину — наразі знаходиться на шляху до досягнення середньоєвропейського рівня заміщення 40%. Враховуючи темпи, з якими це відбувається, є велика ймовірність того, що він зможе досягнути цього за 6 міс. Однак заміщення застосування біопрепаратів біосимілярами відбувається нерівномірно, і заощадження все ще не завжди реалізуються там, де вони найбільше потрібні. З огляду на дуже потужні стимули багатьом країнам, особливо європейським, доведеться заощаджувати на придбанні ліків завжди, коли це можливо, тому очікується, що у 2021 р. буде вжито подальших заходів щодо сприяння застосуванню біосимілярів.

Фарма повертається на Схід

Усе частіше фармацевтичні компанії додають Китай до своєї групи пріоритетних ринків, які раніше обмежувалися США, ЄС та Японією. І з 2021 р. ця тенденція швидше за все стане ще більше вираженою. Європа, яка все ще перебуває у стані часткового або повного локдауну у зв’язку з другою хвилею пандемії, продовжить жити в умовах порушеної роботи системи охорони здоров’я протягом більшої частини 2021 р. та економії коштів. Фрагментація європейського топ-5 фармринків через введення Великобританією власного регуляторного режиму після Brexit також може вплинути на привабливість європейського ринку. США, які все намагаються керувати інфекційною кризою, вступлять у новий етап з президентством Джозефа Байдена (Joseph Biden), і це може означати зміни в системі охорони здоров’я та реформування системи ціноутворення на ліки.

А от Китай, який першим вступив у боротьбу з пандемією, здається, першим же її і завершив, принаймні станом на кінець січня 2021 р. До цього часу вдалося уникнути виснажливих других хвиль зростання зараження, які спричинили введення наступних локдаунів та порушення в роботі системи охорони здоров’я в Європі та США. Незважаючи на те, що питання повного економічного відновлення Китаю лишається суперечливим, Центр економічних та бізнес-досліджень (Centre for Economics and Business Research) передбачив, що Китай обійде США за економічними показниками, а його економіка стане провідною у світі у 2028 р. — на 5 років раніше, ніж було прогнозовано.

Китай є другим за обсягом продажу в грошовому вираженні фармацевтичним ринком у світі з 2013 р., але він не був важливим з точки зору внеску в обсяг продажу нових інноваційних продуктів. Справа в тому, що хоча Китай посів 2-ге місце за загальним обсягом продажу рецептурних препаратів, він навіть не увійшов до топ-30 ринків за обсягами продажу нових інноваційних продуктів. Наразі такий стан речей змінюється, й у 2021 р. це буде відбуватися ще швидше, що пов’язано з тим, як Китай вийде з пандемічної кризи.

До пандемії Китай вже наполегливо працював над реформуванням своїх регуляторних систем, скоротивши відставання розгляду та/або очікування розгляду заявок на реєстрацію лікарських засобів на 80% до кінця 2019 р. Нові активні речовини, ситуацію щодо яких відслідковувала аналітична компанія «IQVIA», вийшли на ринок Китаю у 2020 р. безпрецедентно швидко — до серпня 2020 р. на китайському ринку було 27 нових активних речовин, на відміну від аналогічного показника (до серпня) у середньому за останні 5 років, який на той момент становив 15 для Китаю.

Однак схвалення нових препаратів — це ще не все. Залишаються значні проблеми, пов’язані з доступом до ринку та ціноутворенням для інноваційних продуктів у Китаї, але внутрішній попит на такі товари швидко зростає — сегмент інноваційних лікарських засобів з 2015 р. до середини 2020 р. збільшився на 12% у грошовому вираженні, тоді як решта ринку зросла на 3%.

На додаток до Китаю Японія, яка вже є однією з ключових країн, що сприяють ранньому виходу інноваційних продуктів, також прискорила схвалення та застосування інновацій протягом останніх років. Японія також вийшла з пандемії відносно неушкодженою з точки зору системи охорони здоров’я, хоча економічне відновлення може бути повільним.

Через ці тенденції, починаючи з 2021 р., значення Китаю та Японії для комерційного успіху інноваційних продуктів, імовірно, поступово зростатиме, що буде обумовлено як підвищенням привабливості цих двох ринків, так і проблемами в європейському (а, можливо, і США) середовищі. Це може змістити фокус світової фармацевтичної індустрії на Схід, що не лише вплине на те, звідки фармацевтичні компанії отримують доходи, але й виведе низку «китайських новаторів» на світовий ринок.

Тож, якщо 2020 р. був кризовим, то 2021 р. стане роком трансформації. Деякі зі згаданих тенденцій 2021 р. почали своє становлення ще до кризи, наприклад «друге життя» терапевтичного напрямку препаратів, що впливають на ЦНС, а криза лише сприяла прискоренню цих змін. Інші, наприклад, трансформація комерційної моделі та зміна акцентів під час промоції, сформувалися саме під впливом подій 2020 р., що спонукало галузь до прискорення впровадження змін і, можливо, розвитку в несподіваному напрямку. А така тенденція, як спровокована пандемією та іншими факторами орієнтація на Схід, матиме наслідки впродовж десятиліть. 2020 р. став роком, у якому у відповідь на виклики пандемії фармацевтична промисловість продемонструвала, що може досягти неможливого.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим