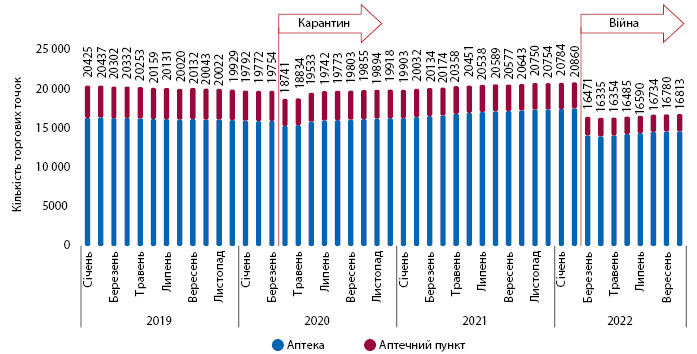

ЗАГАЛЬНА КІЛЬКІСТЬ

В останні роки загальна кількість аптечних точок в Україні суттєво не змінювалася та становила близько 20,5 тис. У квітні–травні 2020 р. внаслідок карантинних обмежень у період загальнонаціонального локдауну кількість аптечних точок дещо зменшилася, але після завершення локдауну швидко відновилася (рис. 1). Війна ж значно вплинула на аптечну інфраструктуру, і їх кількість знову зменшилася. Якщо в лютому 2022 р. налічувалося понад 20,8 тис. аптечних точок, то у квітні цей показник знизився до 16,3 тис. Втім, вже з червня намітилася тенденція до поступового відновлення кількості працюючих аптек, і вже на кінець листопада їх число зросло до 16,8 тис., що становить 81% довоєнного рівня. Тобто наразі втрачено близько 19% аптечних точок.

ГЕОГРАФІЯ ТА СТРУКТУРА

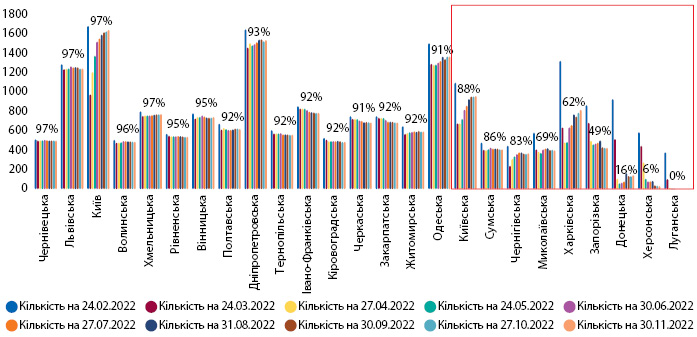

Наразі в жодному з регіонів кількість аптечних точок не відновилася до довоєнного рівня, однак у більшості областей частка відновлення аптек становить понад 90%. Найбільш проблемними регіонами за кількістю працюючих аптек є переважно східні та південні регіони, зокрема Київська, Сумська, Чернігівська, Миколаївська, Харківська, Запорізька, Донецька, Херсонська та Луганська області (рис. 2). У більшості з цих регіонів наразі тривають бойові дії, а тому процес відновлення аптек досить проблематичний. Втім, на звільнених від окупантів територіях процес відновлення кількості аптечних точок триває.

Відновлюється й кількість аптек у крупних містах. Так, з початку повномасштабної війни число працюючих аптек у м. Харків стрімко скорочувалося і у травні 2022 р. становило 227 аптек із 772 у довоєнний період. Однак вже з червня кількість аптек почала відновлюватися і на кінець листопада зросла до 508, або 66% довоєнного рівня.

У Чернігові число аптек скоротилося до 20 у квітні 2022 р. із 152 до війни. Втім, у подальшому, після звільнення регіону, їх кількість почала швидко відновлюватися, і наразі у Чернігові працює 127 аптек, або 84% довоєнного рівня.

У Миколаєві кількість працюючих аптек скоротилася у березні до 187 із 305 до повномасштабної війни та з тих пір суттєво не змінюється і залишається приблизно на такому самому рівні. Тобто в Миколаєві працює близько 60% аптечних точок від довоєнного рівня.

У Києві на початку війни, у березні, кількість працюючих аптек скоротилася із 1687 до 978, однак вже з квітня почалося відновлення. Наразі у столиці працює 1629 аптечних точок, або 97% довоєнного рівня.

ЛІДЕРИ СЕГМЕНТУ

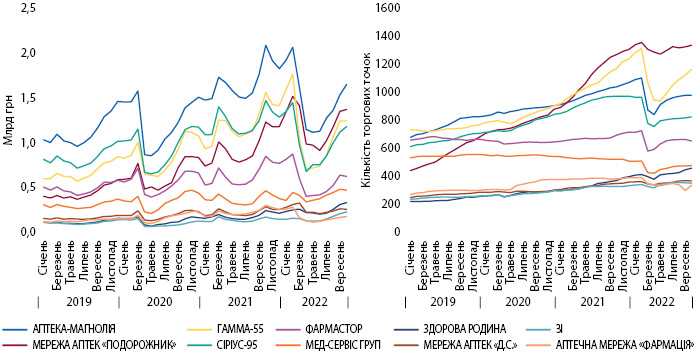

Показники аптечних мереж зазнали суттєвих змін, зокрема, на початку війни фіксувалося суттєве зниження товарообігу та зменшення кількості аптечних точок для всіх мереж з топ-10 (рис. 3). Однак вплив на різні мережі досить не однорідний. Здебільшого це залежить від географічного розташування. Аптечні мережі в західних регіонах постраждали менше, а ті, які знаходилися переважно на сході та півдні, — більше. А тому наразі не зовсім коректно говорити про досягнення тих чи інших гравців. У топ-5 аптечних мереж за товарообігом у грошовому вираженні за період з січня 2019 р. до жовтня 2022 р. входять Аптека-Магнолія, Подорожник мережа аптек, Гамма-55, Сіріус-95 та Фармастор.

За 10 міс 2022 р. показники розвитку аптечних мереж значно відрізняються. Але все це, як вже зазначалося, — вплив війни, а не досягнення чи невдачі когось із гравців. Загалом за 10 міс 2022 р. у топ-5 аптечних мереж за товарообігом у грошовому вираженні увійшли Аптека-Магнолія, мережа аптек «Подорожник», Гамма-55, Сіріус-95 та Фармастор. Загалом топ-5 мереж акумулюють майже 52% усього товарообігу, а частка лідера сегменту становить 14,1% (таблиця).

| АПТЕЧНА МЕРЕЖА | Товарообіг, млн грн | Частка у товарообігу, % | Зростання товарообігу, % |

| АПТЕКА-МАГНОЛІЯ | 15 060 | 14,1 | –9,3 |

| МЕРЕЖА АПТЕК «ПОДОРОЖНИК» | 12 677 | 11,8 | 30,3 |

| ГАММА-55 | 11 207 | 10,5 | –6,1 |

| СІРІУС-95 | 10 348 | 9,7 | –16,1 |

| ФАРМАСТОР | 5997 | 5,6 | –6,2 |

| АСНОВА | 5264 | 4,9 | –2,8 |

| МЕД-СЕРВІС ГРУП | 4333 | 4,0 | 11,5 |

| МЕРЕЖА АПТЕК «Д.С.» | 2787 | 2,6 | 15,5 |

| ЗДОРОВА РОДИНА | 2699 | 2,5 | 37,3 |

| ЗІ | 1834 | 1,7 | 13,5 |

КОНСОЛІДАЦІЯ

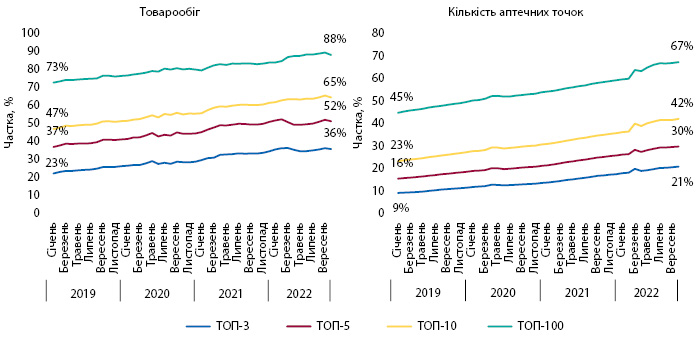

Незважаючи на воєнний стан, консолідація роздрібного сегменту триває. Війна дещо загальмувала розвиток консолідації топ-5 та топ-3 аптечних мереж, але загалом на сегмент це не вплинуло, і процес консолідації продовжується. Наразі, за підсумками жовтня 2022 р., топ-100 аптечних мереж займають 88% ринку роздрібної реалізації за товарообігом та володіють 67% точок (рис. 4).

НА ЗАВЕРШЕННЯ

Війна суттєво вплинула на аптечну інфраструктуру України, зокрема, у східних та південних регіонах. При цьому меншого впливу зазнали аптеки, розташовані в західних регіонах.

Загалом воєнна агресія рф спричинила:

- закриття 3992 аптек, або 19% від довоєнного рівня;

- скорочення робочого часу аптек;

- брак кадрів через міграцію.

З червня 2022 р. фіксується поступове відновлення кількості працюючих аптек, переважно за рахунок відновлення зруйнованих та відкриття нових аптечних закладів на звільнених територіях.

Консолідація роздрібних мереж триває. Невеликим аптечним мережам важко конкурувати з крупними мережами, а тому найближчим часом слід очікувати на рух у бік створення асоціацій невеликих аптечних мереж та аптек, що належать приватним підприємцям.

Денис Кірсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим