|

МЕТОДОЛОГИЯ

Подробно с методологией исследования промоционной активности компаний — производителей ЛС по работе с врачами можно ознакомиться в «Еженедельнике АПТЕКА» № 24 (545) от 19.06.2006 г. Напомним лишь, что исследование проводится в 15 крупнейших городах Украины. В анализе участвуют три основных вида промоции компаний — производителей ЛС по работе с врачами: посещения медпредставителей, почтовая рассылка материалов, проведение конференций, семинаров и других научных мероприятий. Также были использованы дополнительные параметры: воспоминания врачей о назначениях препаратов и семплинге.

Следует учитывать, что исследование базируется на данных не о количестве самих промоций, а о числе воспоминаний врачей о проведенных промоционных акциях. Поэтому здесь необходимо учитывать особенности процесса запоминания: человеческая память имеет ограничения и, естественно, сохраняет информацию не обо всех промоциях. Реальное их количество может несколько отличаться от такового воспоминаний о них.

ОБЩИЕ ПОКАЗАТЕЛИ

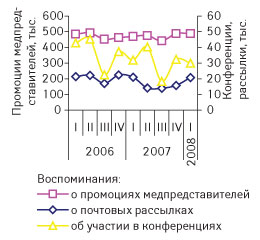

Напомним, что в 2007 г. увеличение количества воспоминаний врачей о промоциях медпредставителей фармацевтических компаний отсутствовало. Более того, 3 квартала из 4 по этому показателю уступили 2006 г. (рис. 1). Однако на этом фоне уже I кв. 2008 г. вселяет определенный оптимизм. В этот период были превышены показатели I кв. 2007 и даже 2006 г. по количеству воспоминаний о визитах медпредставителей. С другой стороны, воспоминания врачей о полученных почтовых рассылках и об участии в конференциях по-прежнему демонстрируют убыль.

Врачи вспомнили, что в течение I кв. 2008 г. медпредставители провели 488,1 тыс. промоций, что на 4,0% больше по сравнению с I кв. 2007 г. К тому же в исследуемый период было получено 20,8 тыс. почтовых рассылок (на 1,2% меньше, чем в I кв. 2007 г.), а также в 29,9 тыс. случаев вспомнили об участии в конференциях, семинарах и других научных мероприятиях (на 6,6% меньше, чем в I кв. 2007 г.).

Следует отметить, что I кв. в промоционном цикле достаточно активен. В целом же сезонность промоционной работы компаний — производителей ЛС, которая прослеживается исходя из представленных данных, вызвана исключительно особенностями традиций отпускного периода в Украине: ежегодно в III кв., на пике отпусков, снижается промоактивность производителей.

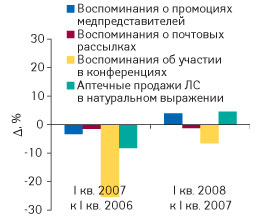

Учитывая изменения объемов аптечных продаж ЛС в натуральном выражении, хочется в очередной раз напомнить о тесной взаимосвязи всех рыночных процессов. В I кв. 2007 г. наряду с уменьшением количества воспоминаний врачей о промоциях, снизился также объем продаж ЛС в натуральном выражении, а в I кв. 2008 г., воспоминания о промоциях медпредставителей и объем продаж дружно возросли (рис. 2). Убыль же количества воспоминаний о почтовых рассылках и участии в конференциях, видимо, не имела серьезного значения в силу небольшой доли в общем количестве проводимых промоций.

|

|

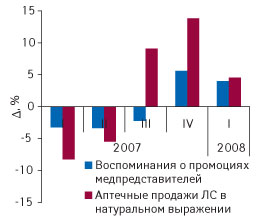

Естественно, основным двигателем промоционной активности остаются визиты медпредставителей, которые в памяти врачей составляют почти 90% общего количества промоционных мероприятий. Динамика объемов продаж и количества воспоминаний о визитах медпредставителей свидетельствует о том, что этот вид промоактивности наиболее тесно связан с практическим результатом, а именно — с объемами продаж в натуральном выражении (рис. 3). Оба этих показателя практически синхронно снижались и росли на протяжении последних 5 кварталов.

|

Увеличение количества промоций медпредставителей отмечается практически для врачей всех специальностей (табл. 1). В I кв. 2008 г. только аллергологи вспомнили о меньшем количестве визитов медпредставителей в среднем на 1 врача, чем за аналогичный период 2007 г. Как и в прошлом году, наибольшей популярностью представителей фармацевтических компаний пользовались гастроэнтерологи, на которых в среднем пришлось по 27 воспоминаний о визитах. Кроме того, в среднем на одного врача этой специальности прирост воспоминаний о посещениях медпредставителей по сравнению с I кв. 2007 г. также оказался максимальным — 12,5%.

|

Таблица 1 |

Среднее количество воспоминаний о промоциях медпредставителей на одного врача по итогам I кв. 2006–2008 гг. в разрезе специальностей с указанием прироста/убыли (%) по сравнению с предыдущим годом |

|

№ п/п |

Специальность |

Среднее количество воспоминаний о промоциях медпредставителей |

||||

|

I кв. 2006 г. |

I кв. 2007 г. |

D по сравнению с I кв. 2006 г., % |

I кв. 2008 г. |

D по сравнению с I кв. 2007 г., % |

||

|

1 |

Гастроэнтерологи |

26 |

24 |

–7,7 |

27 |

12,5 |

|

2 |

Кардиологи |

24 |

21 |

–12,5 |

23 |

9,5 |

|

3 |

Терапевты |

22 |

21 |

–4,5 |

22 |

4,8 |

|

4 |

Урологи |

21 |

20 |

–4,8 |

22 |

10,0 |

|

5 |

Аллергологи/Пульмонологи |

21 |

22 |

4,8 |

21 |

–4,5 |

|

6 |

Неврологи |

21 |

21 |

0,0 |

21 |

0,0 |

|

7 |

Педиатры |

20 |

19 |

–5,0 |

21 |

10,5 |

|

8 |

Эндокринологи |

21 |

19 |

-9,5 |

21 |

10,5 |

|

9 |

Отоларингологи |

20 |

20 |

0,0 |

20 |

0,0 |

|

10 |

Гинекологи |

20 |

19 |

–5,0 |

19 |

0,0 |

|

11 |

Дерматологи |

19 |

19 |

0,0 |

19 |

0,0 |

|

12 |

Анестезиологи |

15 |

16 |

6,7 |

17 |

6,3 |

|

13 |

Ортопеды/Травматологи |

17 |

17 |

0,0 |

17 |

0,0 |

|

14 |

Хирурги |

17 |

17 |

0,0 |

17 |

0,0 |

|

15 |

Психиатры |

16 |

15 |

–6,3 |

16 |

6,7 |

|

Всего |

20 |

19 |

–3,3 |

20 |

4,5 |

|

Следует отметить, что и уменьшение в I кв. 2007 г., и увеличение в I кв. 2008 г. количества воспоминаний о визитах медпредставителей среди групп АТС-классификации распределялось неравномерно (табл. 2). Наибольшее снижение таковых в 2007 г. было зафиксировано по промоциям препаратов групп А «Средства, влияющие на пищеварительную систему и метаболизм», J «Противомикробные средства для системного применения» и D «Дерматологические средства». Причем по итогам I кв. 2008 г. количество визитов медпредставителей по препаратам группы А так и не восстановилось до уровня I кв. 2006 г., показав отсутствие прироста. В этот же период уменьшились только промоции по ЛС, относящимся к группе G «Средства, влияющие на мочеполовую систему и половые гормоны» и к группам, не вошедшим в топ-10. Для всех остальных групп АТС-классификации начало 2008 г. оказалось более плодотворным, чем в 2007 и даже в 2006 г.

|

Таблица 2 |

Топ-10 групп АТС-классификации первого уровня по количеству воспоминаний врачей о промоциях медпредставителей по итогам I кв. 2006–2008 гг. |

|

№ п/п |

АТС-код |

АТС-группа |

Количество воспоминаний о промоциях медпредставителей, тыс. |

||||

|

I кв. 2006 г. |

I кв. 2007 г. |

D по сравнению с I кв. 2006 г., % |

I кв. 2008 г. |

D по сравнению с I кв. 2007 г., % |

|||

|

1 |

C |

Средства, влияющие на сердечно-сосудистую систему |

83,6 |

85,3 |

2,0 |

85,8 |

0,6 |

|

2 |

A |

Средства, влияющие на пищеварительную систему и метаболизм |

93,4 |

80,2 |

–14,1 |

80,2 |

0,0 |

|

3 |

J |

Противомикробные средства для системного применения |

77,6 |

70,6 |

–9,0 |

78,9 |

11,8 |

|

4 |

M |

Средства, влияющие на опорно-двигательный аппарат |

48,2 |

52,3 |

8,5 |

56,3 |

7,5 |

|

5 |

N |

Средства, действующие на нервную систему |

46,2 |

45,5 |

–1,4 |

48,9 |

7,3 |

|

6 |

R |

Средства, действующие на респираторную систему |

46,7 |

47,5 |

1,6 |

47,5 |

0,0 |

|

7 |

B |

Средства, влияющие на систему крови и гемопоэз |

21,9 |

22,3 |

2,0 |

25,5 |

14,4 |

|

8 |

G |

Средства, влияющие на мочеполовую систему и половые гормоны |

27,2 |

25,2 |

–7,5 |

24,0 |

–4,6 |

|

9 |

D |

Дерматологические средства |

11,8 |

9,0 |

–23,6 |

10,8 |

20,5 |

|

10 |

L |

Антинеопластические и иммуномодулирующие средства |

6,4 |

7,5 |

18,2 |

7,5 |

0,2 |

|

Прочие |

14,0 |

16,4 |

16,8 |

14,4 |

–12,1 |

||

|

Всего* |

476,9 |

461,8 |

–3,2 |

479,8 |

3,9 |

||

*В итог не вошли промоции, после которых врачи не помнят названия промотируемого препарата, но помнят производителя, а также промоции брэндов, для которых АТС-класс не определен.

Вряд ли кто-нибудь в течение 2008 г. сможет претендовать на лидерство компании «Berlin-Chemie/Menarini Group» по количеству промоций медпредставителей. По результатам I кв. эта компания уверенно занимает лидирующую позицию с большим отрывом от ближайших преследователей, аккумулировав 12,0% всех воспоминаний врачей о визитах медпредставителей (табл. 3). При этом лидер на рынке остается неизменным на протяжении уже достаточно длительного периода. В целом в первой десятке маркетирующих организаций — лидеров по количеству воспоминаний врачей о промоциях ЛС особых перестановок по сравнению с I кв. 2007 г. не выявлено. Разве что стоит отметить значительный рост активности представителей компании «Mili Healthcare».

|

Таблица 3 |

Топ-10 маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС в I кв. 2008 г. с указанием позиций в рейтинге за I кв. 2007 г. |

|

№ п/п |

Маркетирующая

организация |

Доля, % |

№ п/п в I кв. 2007 г. |

|

1 |

Berlin-Chemie/Menarini Group (Германия) |

12,0 |

1 |

|

2 |

KRKA (Словения) |

4,5 |

2 |

|

3 |

Nycomed (Норвегия) |

3,2 |

4 |

|

4 |

Servier (Франция) |

3,0 |

5 |

|

5 |

Sandoz (Швейцария) |

3,0 |

6 |

|

6 |

sanofi-aventis (Франция) |

2,9 |

8 |

|

7 |

GlaxoSmithKline (Великобритания) |

2,8 |

7 |

|

8 |

Mili Healthcare (Великобритания) |

2,1 |

18 |

|

9 |

ratiopharm (Германия) |

2,1 |

3 |

|

10 |

Gedeon Richter (Венгрия) |

2,1 |

9 |

Лидерами по количеству воспоминаний врачей о промоциях медпредставитей среди брэндов ЛС в исследуемый период, как и годом ранее, остаются ДИКЛОБЕРЛ и БЕРЛИПРИЛ. Однако в целом в отличие от топ-листа производителей рейтинг препаратов в I кв. 2008 г. претерпел значительные изменения по сравнению с аналогичным периодом 2007 г. Это вызвано как появлением в нем брэндов ЛС, не промотировавшихся годом ранее (например, ЭНЕРЛИВ), так и резким повышением активности по некоторым препаратам, например, ДЕКСАЛГИНУ и АМОКСИКЛАВУ, которые поднялись в топ-30 с 70-х позиций прошлогоднего рейтинга (табл. 4). Следует отметить, что количество рецептурных (Rx) и безрецептурных (ОТС) препаратов распределилось в рейтинге практически поровну, но при этом Rx-препараты сосредоточились в основном в верхушке рейтинга, в частности они занимают первые 3 позиции.

|

Таблица 4 |

Топ-30 брэндов ЛС |

|

№ п/п |

Брэнд ЛС |

Доля, % |

№ п/п в I кв 2007 г. |

|

1 |

ДИКЛОБЕРЛ (Rx) |

1,29 |

1 |

|

2 |

БЕРЛИПРИЛ (Rx) |

1,07 |

2 |

|

3 |

АУГМЕНТИН (Rx) |

1,00 |

4 |

|

4 |

МЕЗИМ ФОРТЕ (OTC) |

1,00 |

3 |

|

5 |

ДЕКСАЛГИН (OTC/Rx) |

0,74 |

71 |

|

6 |

НИМЕСИЛ (Rx) |

0,73 |

5 |

|

7 |

АКТОВЕГИН (OTC/Rx) |

0,73 |

22 |

|

8 |

ЭНАП (Rx) |

0,73 |

14 |

|

9 |

БИСОПРОЛОЛ-РАТИОФАРМ (Rx) |

0,72 |

6 |

|

10 |

ФРОМИЛИД (Rx) |

0,66 |

13 |

|

11 |

РЕФОРТАН (Rx) |

0,64 |

8 |

|

12 |

ПРЕДУКТАЛ (Rx) |

0,63 |

7 |

|

13 |

МИЛИСТАН (OTC) |

0,60 |

33 |

|

14 |

ЦИПРИНОЛ (Rx) |

0,57 |

23 |

|

15 |

ЭНЕРЛИВ (OTC) |

0,57 |

— |

|

16 |

ФАСТУМ (ОТС) |

0,57 |

25 |

|

17 |

ФЛАВАМЕД (OTC) |

0,55 |

15 |

|

18 |

СИНУПРЕТ (OTC) |

0,55 |

17 |

|

19 |

ЛАЗОЛВАН (OTC/Rx) |

0,52 |

11 |

|

20 |

КЛЕКСАН (Rx) |

0,51 |

28 |

|

21 |

МОВАЛИС (Rx) |

0,50 |

20 |

|

22 |

ПРЕСТАРИУМ (Rx) |

0,47 |

10 |

|

23 |

ЙОДОМАРИН (ОТС) |

0,45 |

12 |

|

24 |

АМОКСИКЛАВ (Rx) |

0,45 |

70 |

|

25 |

КОНКОР (Rx) |

0,45 |

54 |

|

26 |

ИМЕТ (OTC) |

0,45 |

21 |

|

27 |

СУМАМЕД (Rx) |

0,43 |

91 |

|

28 |

НЕБИЛЕТ (Rx) |

0,42 |

44 |

|

29 |

ФРАКСИПАРИН (Rx) |

0,42 |

32 |

|

30 |

КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) |

0,42 |

9 |

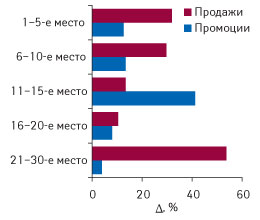

По всем группам препаратов из топ-30 зафиксировано увеличение как количества запомнившихся промоций, так и объемов аптечных продаж в натуральном выражении (рис. 4). Особенно стоит отметить 40% рост количества промоций по препаратам, занимающим 11–15-ю позиции, а также 54% прирост продаж препаратов, занимающих 21–30-е места. Оба этих факта свидетельствуют как минимум о том, что конкуренция за внимание врачей будет усиливаться, и в нижней части рейтинга есть препараты, которые уже сейчас готовы бороться за более прочную позицию на рынке.

|

Несмотря на снижение промоционной активности в 2007 г., уже в I кв. 2008 г. стало понятно, что это было временное явление, и конкуренция за внимание врачей в ближайшем будущем будет только возрастать. В таких условиях количество уже должно перерастать в качество. Сознание врачей не безразмерное, и оставаться в нем будут только яркие запоминающиеся презентации.

Цель проведения любой промоции среди врачей на самом деле — не увеличение объема продаж, поскольку это уже производная величина, а увеличение количества назначений врачом промотируемого препарата. И качество проведенных промоций целесообразно измерять именно по этому показателю.

Среди брэндов ЛС из топ-20 по количеству воспоминаний врачами о назначениях наивысший «коэффициент качества промоций», то есть количество назначений на одну промоцию, у препаратов ЛАЗОЛВАН и АРБИДОЛ — по 1,9 (табл. 5). Но на самом деле эти два случая не показательны, поскольку оба препарата относятся к категории безрецептурных и активно осуществляют другие виды рекламной активности, которые влияют, в том числе, и на врачей. Среди Rx-препаратов наилучших результатов достигли лидер по количеству назначений — АУГМЕНТИН, а также препараты МОВАЛИС, ФЛЕМОКСИН, СУМАМЕД и КАВИНТОН (коэффициент от 1 до 1,1). Следует отметить, что зачастую уменьшение количества промоций влечет за собой убыль и количества назначений, но бывает и наоборот, когда врачи чаще назначают препарат на фоне низкой промоционной активности. Подобные случаи еще раз свидетельствуют о важности качества проводимых промоций и правильной промоционной стратегии.

|

Таблица 5 |

Топ-20 брэндов ЛС по количеству воспоминаний врачей о назначениях в I кв. 2008 г. с указанием категорий отпуска и суммарного количества воспоминаний о различных типах промоционных мероприятий (промоции медпредставителей, рассылки, конференции) |

|

Брэнд ЛС |

Воспоминания о количестве назначений |

Общее количество воспоминаний о промоционных мероприятиях |

Количество назначений на 1 промоцию |

||||

|

I кв. 2007 г. |

I кв. 2008 г. |

? по сравнению с I кв 2007 г, % |

I кв. 2007 г. |

I кв. 2008 г. |

? по сравнению с I кв 2007 г, % |

||

|

АУГМЕНТИН (Rx) |

7879 |

8401 |

6,6 |

6335 |

7718 |

21,8 |

1,1 |

|

ДИКЛОБЕРЛ (Rx) |

3726 |

5075 |

36,2 |

5808 |

6400 |

10,2 |

0,8 |

|

ЛАЗОЛВАН (OTC/Rx) |

5803 |

4904 |

-15,5 |

2983 |

2634 |

-11,7 |

1,9 |

|

БИСОПРОЛОЛ-РАТИОФАРМ (Rx) |

2762 |

3756 |

36 |

3784 |

4138 |

9,4 |

0,9 |

|

БЕРЛИПРИЛ (Rx) |

4016 |

3733 |

-7 |

5721 |

5504 |

-3,8 |

0,7 |

|

АКТОВЕГИН (OTC/Rx) |

2388 |

3443 |

44,2 |

2631 |

3867 |

47 |

0,9 |

|

НИМЕСИЛ (Rx) |

3179 |

3239 |

1,9 |

4557 |

3647 |

-20 |

0,9 |

|

ЭНАП (Rx) |

3095 |

3134 |

1,3 |

2789 |

3719 |

33,3 |

0,8 |

|

ПРЕДУКТАЛ (Rx) |

2335 |

3048 |

30,5 |

3774 |

3407 |

-9,7 |

0,9 |

|

МОВАЛИС (Rx) |

1968 |

2774 |

41 |

2445 |

2583 |

5,6 |

1,1 |

|

МЕЗИМ ФОРТЕ (OTC) |

2298 |

2643 |

15 |

5639 |

5119 |

-9,2 |

0,5 |

|

ЦИПРИНОЛ (Rx) |

2017 |

2478 |

22,9 |

2306 |

2929 |

27 |

0,8 |

|

СУМАМЕД (Rx) |

1289 |

2391 |

85,5 |

1156 |

2340 |

102,4 |

1 |

|

ФЛЕМОКСИН (Rx) |

2813 |

2296 |

-18,4 |

1755 |

2049 |

16,8 |

1,1 |

|

АРБИДОЛ (ОТС) |

1568 |

2196 |

40,1 |

562 |

1136 |

102,1 |

1,9 |

|

КАВИНТОН (Rx) |

2149 |

2110 |

-1,8 |

2709 |

2221 |

-18 |

1 |

|

ФЛАВАМЕД (ОТС) |

1311 |

2011 |

53,4 |

2807 |

2712 |

-3,4 |

0,7 |

|

ФРОМИЛИД (Rx) |

1454 |

1962 |

34,9 |

2957 |

3678 |

24,4 |

0,5 |

|

АМОКСИКЛАВ (Rx) |

1323 |

1956 |

47,8 |

1350 |

2604 |

92,9 |

0,8 |

|

КОНКОР (Rx) |

1280 |

1937 |

51,3 |

1583 |

2361 |

49,1 |

0,8 |

ОТДЕЛЬНЫЕ ПРИМЕРЫ

Естественно, что в качестве примера интересно рассмотреть один из препаратов с высоким показателем соотношения количества промоций и назначений, а именно — МОВАЛИС, представленный на отечественном фармрынке компанией «Boehringer Ingelheim». Этот препарат относится к группе АТС-классификации M01A «Нестероидные противовоспалительные и противоревматические средства». По результатам I кв. 2008 г. он занял 21-ю позицию в рейтинге брэндов ЛС по количеству воспоминаний о визитах медпредставителей и 11-е место по количеству назначений врачей.

В 2007 г. медицинские представители, промотирующие этот препарат, поддержали общую тенденцию на рынке: количество визитов уменьшилось по сравнению с 2006 г. (рис. 5). При этом по результатам I кв. 2008 г. количество запомнившихся промоций так и осталось на уровне аналогичного периода 2007 г. Фармацевтам же уделяется значительно меньше внимания, чем врачам, что в принципе закономерно: МОВАЛИС — рецептурный препарат и при совершении покупки решение врача имеет гораздо большее значение, чем рекомендация фармацевта. Несмотря на уменьшение общего числа промоций, объемы аптечных продаж препарата уверено растут: по сравнению с I кв. 2007 г. продажи в натуральном выражении увеличились на 34,6% (!). Отметим, что такой показатель для рынка аптечных продаж ЛС в натуральном выражении, объемы которого в этот же период увеличились на всего на 4,6%, является более чем внушительным.

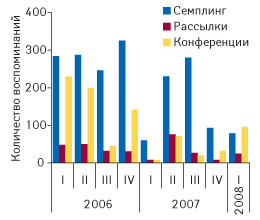

В ряде периодов в промоции препарата МОВАЛИС был использован семплинг (рис. 6). В 2006 г. производитель также достаточно активно задействовал проведение конференций, но постепенно этот вид промоции практически сошел на нет.

|

|

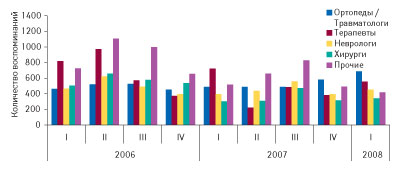

По итогам I кв. 2008 г. около 80% воспоминаний врачей о промоциях МОВАЛИСА приходится на ортопедов/травматологов, терапевтов, хирургов и неврологов (рис. 7). Однако, помимо этих специальностей, медицинские представители достаточно часто посещали врачей и других специальностей. Представленные данные свидетельствуют о том, что стратегию продвижения данного препарата можно назвать веерной. Насколько эффективной была подобная стратегия продвижения, говорят высокие показатели количества назначений врачей (см. табл. 5), а также высокие приросты продаж в натуральном выражении.

Другим, достаточно ярким с точки зрения промоционной активности, представителем АТС-группы M01A является препарат ИМЕТ производства компании «Berlin-Chemie/Menarini Group». Препарат на рынке появился сравнительно недавно. Его первые продажи были зафиксированы в аптечной сети в IV кв. 2006 г. Но несмотря на свою «молодость», данный препарат уже занял 26-е место в рейтинге брэндов ЛС по количеству воспоминаний о промоциях медпредставителей в I кв. 2008 г. ИМЕТ — это безрецептурный препарат, соответственно количество рецептов, выписанных врачом, имеет второстепенное значение. Именно поэтому по количеству назначений препарат даже не попал в топ-100. Зато четко прослеживается упор производителя на взаимодействие с фармацевтами — людьми, предлагающими конечному потребителю купить товар (рис. 8).

|

|

Следует также отметить, что в прошлом году ИМЕТ активно рекламировался в прессе, а в I кв. 2008 г. производитель начал проводить его массированную рекламную кампанию еще и на телевидении. Общий объем инвестиций в рекламу ИМЕТА на телевидении в исследуемый период составил 3,8 млн грн. в ценах прайс-листов рекламных агентств, а в прессе — 32,2 тыс. грн. То, что такая стратегия для ОТС-препарата абсолютно оправдана, демонстрирует скачкообразный рост объемов аптечных продаж в натуральном выражении. В I кв. 2008 г. было продано в 5 раз (!) больше упаковок этого препарата, чем за аналогичный период 2007 г.

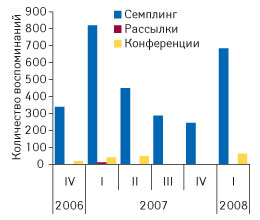

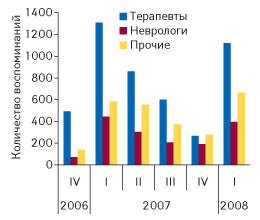

Примечательно, что в работе с врачами производитель, промотирующий ИМЕТ, сделал ставку исключительно на семплинг, не уделяя практически никакого внимания ни конференциям, ни почтовым рассылкам (рис. 9), что еще раз подчеркивает отличие стратегий продвижения ОТС- и Rx-препаратов. Кроме того, при промоции ИМЕТА была четко очерчена целевая группа врачебных специальностей: терапевты и неврологи, и именно на них было оказано основное промоционное воздействие (рис. 10). От 60 до 70% всех визитов медицинских представителей было осуществлено именно к врачам этих специальностей.

|

|

ИТОГИ

Как свидетельствуют данные, в I кв. 2008 г. прирост промоционной активности компаний — производителей ЛС в крупнейших городах Украины в 2007 г. не остановился, он просто затаился на время. И никто не отменял повышающуюся конкуренцию за внимание врачей. Следует отметить, что в очередной раз среди основных видов промоционных мероприятий свое превосходство утвердила работа медпредставителей. Учитывая гиперпромоактивность новых торговых марок ЛС, можно с уверенностью утверждать, что время, выкроенное медпредставителем в графике врача любой специальности, уже на вес золота. В таких условиях все большую значимость приобретает качество проводимых промоакций, поскольку врач физически не сможет принять и выслушать всех желающих рассказать ему о каком-либо препарате.

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим