Економіка України продовжує зростати, у січні–лютому 2024 р. Міністерство економіки України оцінює зростання українського внутрішнього валового продукту (ВВП) на рівні 3,6%. За прогнозами Міністерства, у 2024 р. очікується зростання ВВП на 4,6%. Також прогнозується зростання інвестицій у 2024 р. на 29,6% порівняно з 2023 р. Світовий банк дає більш стриманий прогноз, очікуючи зростання ВВП України у 2024 р. на 3,2%, при цьому відмічаючи, що, незважаючи на зростання у 2023 р., показник ВВП України на близько 30% нижчий, ніж до повномасштабного вторгнення росії. Щодо інфляції, то вона також сповільнюється. За даними Державної служби статистики України (ДССУ), у січні–березні 2024 р. інфляція становила 4% порівняно з аналогічним періодом минулого року. У січні–лютому цей показник становив 4,7%. Важливим фактором підтримки української економіки залишається своєчасне надходження міжнародної фінансової допомоги. Нестача зовнішньої допомоги може змусити Національний банк України (НБУ) до емісії грошей для покриття бюджетного дефіциту, що підвищить ризик прискорення інфляції або змусить уряд скорочувати видатки. На тлі зростання економіки фармацевтичний ринок також продовжує зростати у І кв. 2024 р. У цій публікації розглянемо ключові показники і тренди фармацевтичного ринку України за підсумками І кв. 2024 р. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».

Економіка України продовжує зростати, у січні–лютому 2024 р. Міністерство економіки України оцінює зростання українського внутрішнього валового продукту (ВВП) на рівні 3,6%. За прогнозами Міністерства, у 2024 р. очікується зростання ВВП на 4,6%. Також прогнозується зростання інвестицій у 2024 р. на 29,6% порівняно з 2023 р. Світовий банк дає більш стриманий прогноз, очікуючи зростання ВВП України у 2024 р. на 3,2%, при цьому відмічаючи, що, незважаючи на зростання у 2023 р., показник ВВП України на близько 30% нижчий, ніж до повномасштабного вторгнення росії. Щодо інфляції, то вона також сповільнюється. За даними Державної служби статистики України (ДССУ), у січні–березні 2024 р. інфляція становила 4% порівняно з аналогічним періодом минулого року. У січні–лютому цей показник становив 4,7%. Важливим фактором підтримки української економіки залишається своєчасне надходження міжнародної фінансової допомоги. Нестача зовнішньої допомоги може змусити Національний банк України (НБУ) до емісії грошей для покриття бюджетного дефіциту, що підвищить ризик прискорення інфляції або змусить уряд скорочувати видатки. На тлі зростання економіки фармацевтичний ринок також продовжує зростати у І кв. 2024 р. У цій публікації розглянемо ключові показники і тренди фармацевтичного ринку України за підсумками І кв. 2024 р. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

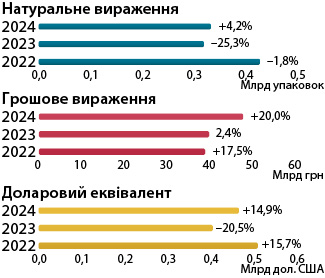

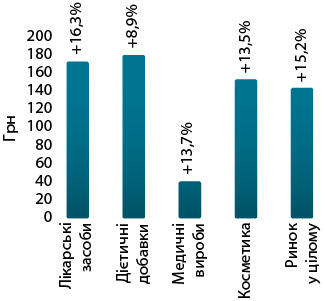

За підсумками І кв. 2024 р. загальний обсяг аптечного продажу товарів «аптечного кошика» становив 47,7 млрд грн та 334,6 млн упаковок. Порівняно з аналогічним періодом 2023 р. обсяги продажу в гривневому вираженні зросли на 20%, а в натуральному — на 4%. У доларовому вираженні обсяги продажу в досліджуваний період становлять 1,2 млрд дол. США та збільшилися на 15% (рис. 1).

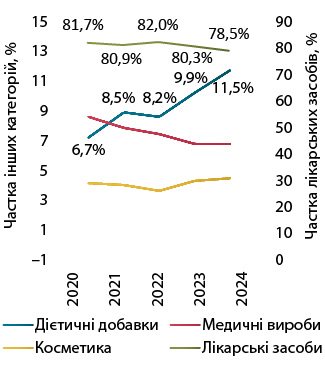

Зростання обсягів аптечного продажу як у грошовому, так і в натуральному вираженні відмічається для всіх категорій «аптечного кошика» (табл. 1). Найбільшими темпами збільшуються обсяги аптечного продажу дієтичних добавок. У І кв. 2024 р. зростання у грошовому вираженні становить +40%, а натуральному — +28%, що значно перевищує середньоринкові показники зростання. Це сприяє продовженню довготривалої тенденції до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). За підсумками І кв. 2024 р. їх частка становить 11,5% у грошовому та 9,2% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 31829,6 | 19,3 | 82,0 | 3168,6 | 13,0 | 8,2 | 2690,4 | 10,5 | 6,9 | 1105,9 | 2,4 | 2,9 | 38794,4 | 17,5 |

| 2023 | 31905,4 | 0,2 | 80,3 | 3930,1 | 24,0 | 9,9 | 2472,1 | –8,1 | 6,2 | 1417,2 | 28,2 | 3,6 | 39724,7 | 2,4 |

| 2024 | 37421,0 | 17,3 | 78,5 | 5485,9 | 39,6 | 11,5 | 2958,4 | 19,7 | 6,2 | 1790,7 | 26,4 | 3,8 | 47656,0 | 20,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 287,5 | 7,8 | 66,9 | 26,9 | –5,8 | 6,3 | 103,6 | –20,5 | 24,1 | 11,8 | –3,0 | 2,7 | 429,8 | –1,8 |

| 2023 | 217,1 | –24,5 | 67,6 | 24,0 | –10,9 | 7,5 | 69,5 | –32,9 | 21,6 | 10,6 | –9,9 | 3,3 | 321,2 | –25,3 |

| 2024 | 218,9 | 0,8 | 65,4 | 30,8 | 28,2 | 9,2 | 73,2 | 5,3 | 21,9 | 11,8 | 11,4 | 3,5 | 334,6 | 4,2 |

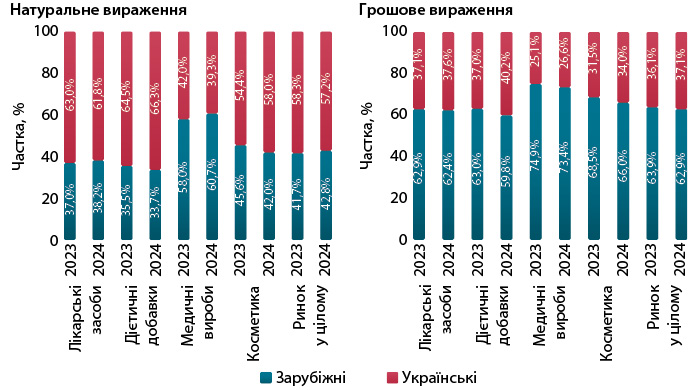

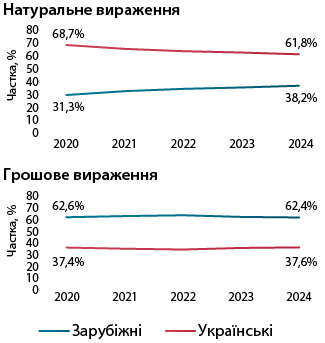

У загальній структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками І кв. 2024 р. встановлено незначний зсув у бік вітчизняних препаратів порівняно з показниками аналогічного періоду 2023 р. У натуральному вираженні навпаки — зарубіжні виробники наростили свою частку (рис. 3).

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2024 р. становила 142,4 грн і зросла порівняно із такою у І кв. 2023 р. на 15,2% (рис. 4). Найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 178,3 грн. Для лікарських засобів цей показник становить 171,0 грн, косметики — 151,6 грн, медичних виробів — 40,4 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

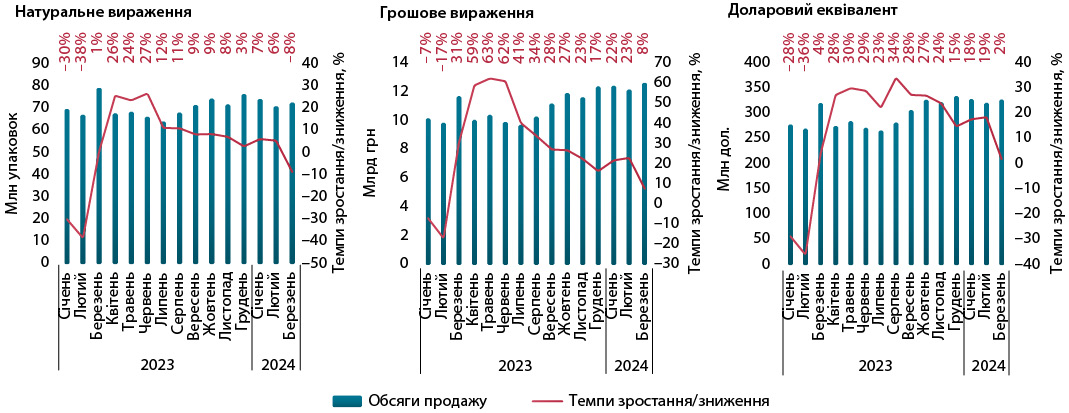

Обсяги аптечного продажу препаратів у І кв. 2024 р. становили 37,4 млрд грн та 218,9 млн упаковок. Темпи зростання порівняно з показниками у І кв. 2023 р. становлять +17,3% у грошовому вираженні та +0,8% у натуральному. У доларовому вираженні обсяги продажу зросли на 12,4% та сягнули 980 млн дол.

У перші 2 міс 2024 р. ринок продемонстрував високі темпи зростання обсягів роздрібної реалізації ліків. У січні вони становили +22% у грошовому та +7 у натуральному вираженні, у лютому — +23 та +6% відповідно. У березні темпи зростання у грошовому вираженні сповільнилися до +8%, а у натуральному взагалі фіксується зниження на −8% (рис. 5). Якщо розглянути потижневу динаміку, то на 13-му тиж (останній тиждень березня) обсяги аптечного продажу ліків скоротилися на 21% у гривневому вираженні та на 34% в упаковках порівняно з аналогічним періодом 2023 р. Однією з причин цього є висока база порівняння, адже минулого року напередодні впровадження е-рецепта на всі рецептурні препарати та за відсутності належного інформування громадян серед населення виникли панічні настрої, й 31 березня 2023 р. люди вишиковувалися в черги та закуповували ліки про запас.

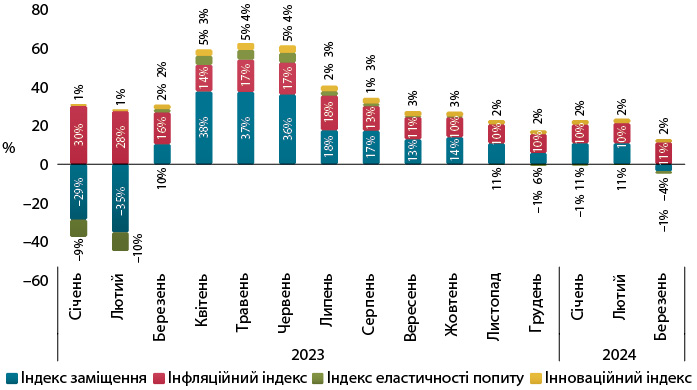

Індикатори зростання обсягів аптечного продажу ліків свідчать, що у січні–лютому 2024 р. ринок розвивався переважно за рахунок збільшення обсягів продажу в упаковках та перерозподілу споживання в бік більш дороговартісних препаратів, про що свідчить високий показник індексу заміщення, та за рахунок зміни ціни (інфляційна складова). У березні 2024 р. індекс заміщення демонструє від’ємне значення, що пов’язано зі зменшенням фізичного споживання ліків відносно березня 2023 р. (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

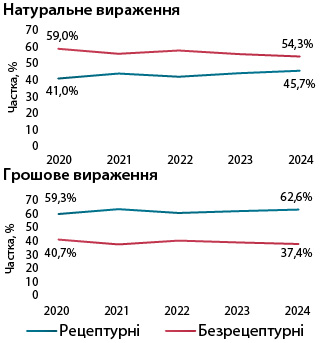

У досліджуваний період продовжується довготривала тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі ринку (рис. 7). У розрізі препаратів вітчизняного та зарубіжного виробництва фіксується незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні, навпаки, відмічається зсув у бік зарубіжних ліків (рис. 8).

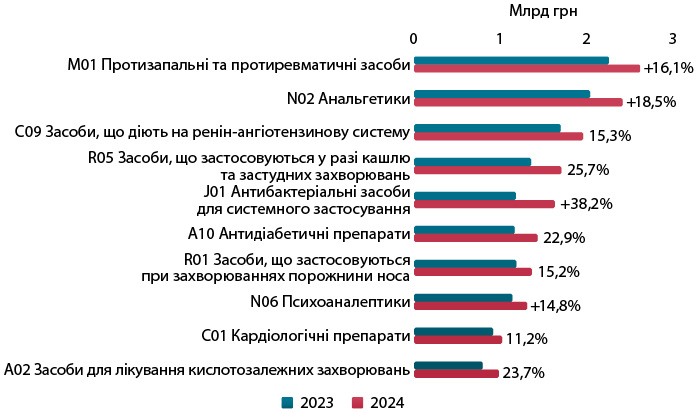

Щодо структури аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня, то виявляється зростання обсягів продажу для всіх АТС-класів з топ-10. Найбільше зростання фіксується для групи антибіотиків (рис. 9).

КЛЮЧОВІ ГРАВЦІ

У І кв. 2024 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). Майже для всіх компаній з топ-20 характерне збільшення зростання аптечного продажу в грошовому вираженні.

| № з/п, рік | Маркетуюча організація | Приріст продажу у гривневому вираженні,% | Evolution index | Частка на ринку,% | ||

| 2022 | 2023 | 2024 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 20,09 | 100 | 5,65 |

| 2 | 2 | 2 | Дарниця (Україна) | 23,3 | 103 | 4,92 |

| 7 | 6 | 3 | Корпорація Артеріум (Україна) | 25,0 | 104 | 3,27 |

| 8 | 5 | 4 | Київський вітамінний завод (Україна) | 17,1 | 98 | 3,203 |

| 4 | 4 | 5 | Teva (Ізраїль) | 13,2 | 95 | 3,197 |

| 3 | 3 | 6 | Acino (Швейцарія) | 8,5 | 91 | 3,09 |

| 6 | 8 | 7 | KRKA (Словенія) | 17,7 | 98 | 2,83 |

| 9 | 7 | 8 | Berlin-Chemie (Німеччина) | 7,7 | 90 | 2,63 |

| 5 | 9 | 9 | Sanofi (Франція) | 16,9 | 98 | 2,51 |

| 10 | 11 | 10 | Кусум Фарм (Україна) | 14,2 | 95 | 2,38 |

| 11 | 10 | 11 | Дельта Медікел (Україна) | 7,3 | 90 | 2,29 |

| 14 | 13 | 12 | Юрія-Фарм (Україна) | 20,3 | 100 | 1,69 |

| 13 | 12 | 13 | Servier (Франція) | 11,2 | 93 | 1,66 |

| 12 | 14 | 14 | Sandoz (Швейцарія) | 22,2 | 102 | 1,65 |

| 21 | 18 | 15 | AstraZeneca (Велика Британія) | 37,7 | 115 | 1,60 |

| 17 | 16 | 16 | Abbott Products (Німеччина) | 18,7 | 99 | 1,46 |

| 18 | 17 | 17 | ІнтерХім (Україна) | 3,9 | 87 | 1,25 |

| 15 | 15 | 18 | Група компаній Здоров’я (Україна) | −2,9 | 81 | 1,24 |

| 16 | 19 | 19 | Bayer Pharmaceuticals (Німеччина) | 10,4 | 92 | 1,17 |

| 19 | 24 | 20 | Reckitt Benckiser Healthcare International (Велика Британія) | 27,3 | 106 | 1,14 |

Серед брендів препаратів лідерами за обсягами роздрібного продажу за підсумками 2023 р. стали НУРОФЄН, НІМЕСИЛ та КСАРЕЛТО (табл. 3).

| № з/п, рік | Бренд | ||

| 2022 | 2023 | 2024 | |

| 2 | 2 | 1 | НУРОФЄН |

| 3 | 1 | 2 | НІМЕСИЛ |

| 1 | 3 | 3 | КСАРЕЛТО |

| 52 | 13 | 4 | НАЛБУФІН |

| 5 | 5 | 5 | ТРИПЛІКСАМ |

| 6 | 4 | 6 | СПАЗМАЛГОН |

| 10 | 8 | 7 | ЦИТРАМОН |

| 9 | 6 | 8 | СИНУПРЕТ |

| 28 | 20 | 9 | ПУЛЬМІКОРТ |

| 19 | 10 | 10 | ГІДАЗЕПАМ |

| 15 | 9 | 11 | ЕВКАЗОЛІН |

| 103 | 32 | 12 | СИМБІКОРТ |

| 18 | 11 | 13 | ДЕТРАЛЕКС |

| 21 | 17 | 14 | КРЕОН |

| 11 | 19 | 15 | НО-ШПА |

| 25 | 18 | 16 | ГЕПТРАЛ |

| 23 | 21 | 17 | КАПТОПРЕС |

| 17 | 22 | 18 | ВАЛЬСАКОР |

| 7 | 15 | 19 | АМІКСИН |

| 26 | 27 | 20 | ЕНТЕРОЖЕРМІНА |

СЕГМЕНТ ДИСТРИБУЦІЇ

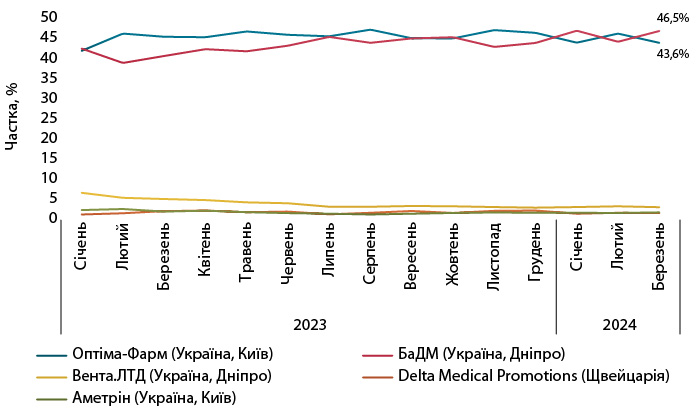

За підсумками І кв. 2024 р. у сегменті дистрибуції лідируючі позиції за обсягами поставок лікарських засобів в аптеки посіли компанії «БаДМ», «Оптіма-Фарм» та «Вента.ЛТД» (рис. 10). Між лідерами сегменту продовжується жорстка конкурентна боротьба, яка супроводжується постійною зміною лідера.

ПРОГНОЗИ

За даними ДССУ, у 2023 р. ВВП України збільшився на 5,3% порівняно із 2022 р. У 2024 р. також прогнозується його зростання. За оцінками різних інституцій, за підсумками 2024 р. зростання ВВП може становити від 3,2 до 4,6. Інфляція також сповільнюється та є нижчою за прогнозовані НБУ показники на початку року. Щодо курсу гривні до долара США, то Міжнародний валютний фонд прогнозує незначну девальвацію у 2024 р. до 41 грн за 1 дол. США. У подальші роки курс долара до гривні поступово підвищуватиметься і у 2025 р. може становити 45,8 грн за 1 дол.

Український ринок майже на 90% фінансується з кишені пацієнта. Витрати на ліки є захищеною статтею видатків у бюджеті домогосподарств, тож, за оцінками експертів, фармринок продовжить зростання у 2024 р. Очікується, що за підсумками поточного року зростання обсягів аптечного продажу препаратів у грошовому вираженні становитиме близько 20% за базовим сценарієм.

Однак варто враховувати фактор війни, адже дуже складно оцінити подальший розвиток подій на фронті. Крім того, останнім часом посилилися атаки на енергетичну інфраструктуру України, що може призвести до перебоїв з енергопостачанням. Отже, все буде залежати від розвитку подій на фронті, тривалості бойових дій, міжнародної допомоги як економічної, так і військової, деокупації територій та темпів повернення населення в Україну. Адже, як вже зазначалося вище, населення є основним інвестором фармацевтичного ринку.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим