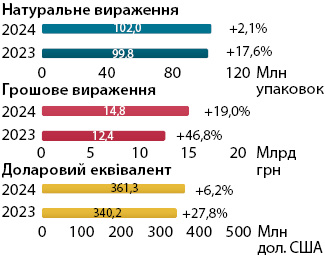

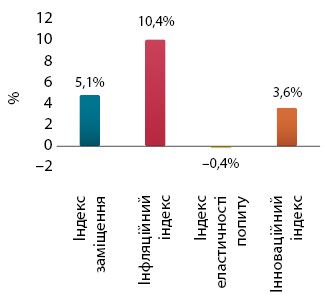

Обсяги аптечного продажу товарів «аптечного кошика» продовжують зростати та залишаються доволі значними. У липні 2024 р. у грошовому вираженні темпи зростання становили 19% порівняно із липнем 2023 р. У натуральному вираженні споживання зросло на 2,1%. Зростання в доларовому еквіваленті — 6,2%. Інфляційна складова залишається одним із основних факторів зростання ринку у грошовому вираженні, втім, вагомий внесок робить індекс заміщення за рахунок збільшення фізичного споживання та перерозподілу в бік більш дорогих препаратів, що також впливає на більш стрімке підвищення середньозваженої вартості. Сегмент дієтичних добавок продовжує зростати більш високими темпами, ніж інші категорії, внаслідок чого їх частка в загальній структурі ринку продовжує збільшуватися і у липні 2024 р. становить 10,4%. У цій публікації до уваги читачів представлені ключові показники фармринку України (території, підконтрольної українському уряду) у липні 2024 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» .

«АПТЕЧНИЙ КОШИК»

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками липня 2023–2024 рр. із зазначенням темпів зростання / зниження порівняно з аналогічним періодом попереднього року

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками липня 2024 р. порівняно з аналогічним періодом попереднього року

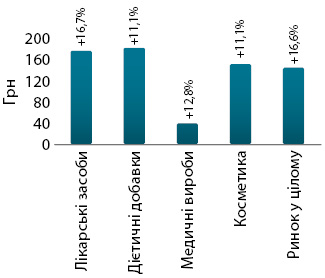

Рис. 3. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками липня 2024 р. із зазначенням темпів приросту порівняно з аналогічним періодом попереднього року

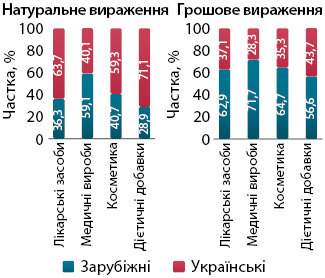

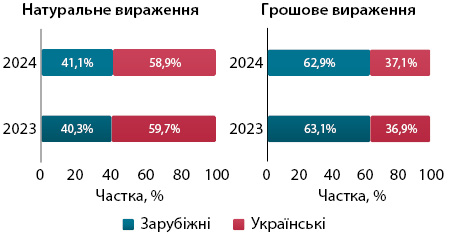

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками липня 2024 р. у розрізі категорій товарів

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками липня 2023–2024 рр.

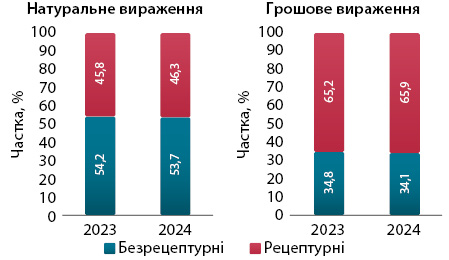

Рис. 6. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу в грошовому і натуральному вираженні за підсумками липня 2023–2024 рр.

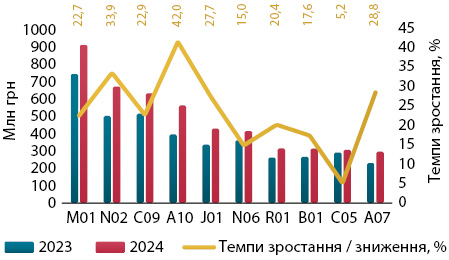

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками липня 2023–2024 рр.

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками липня 2022–2024 рр.

| Липень, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 6952,7 | –11,9 | 82,0 | 644,4 | –12,6 | 7,6 | 544,6 | –25,7 | 6,4 | 335,6 | –17,0 | 4,0 | 8477,3 | –13,2 |

| 2023 | 9779,1 | 40,7 | 78,6 | 1264,7 | 96,3 | 10,2 | 826,8 | 51,8 | 6,6 | 571,7 | 70,3 | 4,6 | 12 442,4 | 46,8 |

| 2024 | 11 671,4 | 19,4 | 78,8 | 1536,6 | 21,5 | 10,4 | 917,1 | 10,9 | 6,2 | 684,9 | 19,8 | 4,6 | 14 810,1 | 19,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 57,8 | –27,8 | 68,0 | 4,5 | –39,3 | 5,3 | 19,7 | –52,1 | 23,2 | 2,9 | –36,7 | 3,5 | 84,9 | –36,2 |

| 2023 | 64,4 | 11,5 | 64,5 | 7,7 | 68,5 | 7,7 | 23,6 | 20,0 | 23,6 | 4,2 | 41,7 | 4,2 | 99,8 | 17,6 |

| 2024 | 65,9 | 2,3 | 64,6 | 8,4 | 9,4 | 8,2 | 23,2 | –1,7 | 22,8 | 4,5 | 7,8 | 4,4 | 102,0 | 2,1 |

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками липня 2024 р. із зазначенням їх позиції в рейтингу в липні 2023 р.

| Маркетуюча організація | 2023 | 2024 |

| Фармак (Україна) | 1 | 1 |

| Дарниця (Україна) | 2 | 2 |

| Acino (Швейцарія) | 4 | 3 |

| Київський вітамінний завод (Україна) | 6 | 4 |

| Корпорація «Артеріум» (Україна) | 5 | 5 |

| Teva (Ізраїль) | 3 | 6 |

| KRKA (Словенія) | 8 | 7 |

| Berlin-Chemie (Німеччина) | 7 | 8 |

| Кусум Фарм (Україна) | 9 | 9 |

| Sanofi (Франція) | 10 | 10 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками липня 2024 р. із зазначенням їх позиції в рейтингу в липні 2023 р.

| Бренд | 2023 | 2024 |

| НУРОФЄН | 8 | 1 |

| КСАРЕЛТО | 3 | 2 |

| НАЛБУФІН | 4 | 3 |

| НІМЕСИЛ | 1 | 4 |

| ДЕТРАЛЕКС | 2 | 5 |

| ЦИТРАМОН | 6 | 6 |

| ТРИПЛІКСАМ | 7 | 7 |

| СПАЗМАЛГОН | 5 | 8 |

| СИМБІКОРТ | 13 | 9 |

| ГІДАЗЕПАМ | 9 | 10 |

ДИСТРИБУЦІЯ

Таблиця 4. Топ-5 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками липня 2024 р. із зазначенням їх питомої ваги в загальних обсягах поставок у липні 2022–2023 рр.

| Дистриб’ютор | 2024 | 2023 | 2022 |

| Оптіма-Фарм (Київ) | 43,8 | 43,0 | 43,1 |

| БаДМ (Дніпро) | 41,3 | 42,4 | 37,1 |

| Вента (Дніпро) | 2,8 | 2,8 | 6,6 |

| Delta Medical Promotions (Швейцарія) | 1,8 | 1,5 | 1,4 |

| Медичний центр М.Т.К. (Київ) | 1,5 | 1,6 | 1,5 |

Денис Кірсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим