ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

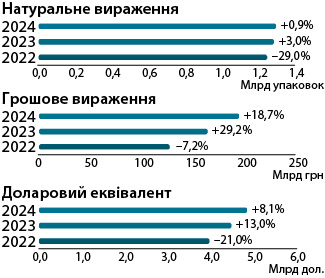

У 2024 р. загальний обсяг аптечного продажу товарів «аптечного кошика» становив 194,7 млрд грн та збільшився на 19% порівняно із показниками 2023 р. У натуральному вираженні обсяги роздрібної реалізації становлять майже 1,3 млрд упаковок та зросли на 1%. У доларовому вираженні обсяги продажу у досліджуваний період зросли на 8% та становлять 4,8 млрд дол. США (рис. 1).

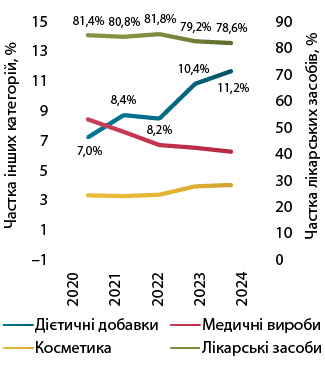

Зростання обсягів аптечного продажу в грошовому вираженні відмічається для всіх категорій «аптечного кошика», однак у натуральному вираженні фіксується зниження для категорії лікарських засобів (−0,9%) (табл. 1). Найвищими темпами серед категорій товарів «аптечного кошика» продовжують збільшуватися обсяги роздрібного продажу дієтичних добавок. За 2024 р. зростання у грошовому вираженні становить +28%, а у натуральному — +13%, що значно вище за темпи зростання інших категорій та середньоринковий показник зростання. Тож тенденція до збільшення частки дієтичних добавок у загальній структурі ринку продовжується (рис. 2). За підсумками 2024 р. частка дієтичних добавок становить 11,2% у грошовому та 8,9% у натуральному вираженні. Слід зазначити, що 5 грудня Парламент ухвалив у другому читанні та в цілому законопроєкт № 11389 щодо удосконалення регулювання виробництва та обігу харчових доповнювачів. Тож після набуття чинності та введення в дію цього закону тенденція до зростання частки дієтичних добавок може припинитися.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 103 849,5 | –6,1 | 81,8 | 10 441,2 | –9,6 | 8,2 | 8326,8 | –17,6 | 6,6 | 4357,8 | –4,8 | 3,4 | 126 975,4 | –7,2 |

| 2023 | 129 956,6 | 25,1 | 79,2 | 17 075,2 | 63,5 | 10,4 | 10 478,2 | 25,8 | 6,4 | 6484,2 | 48,8 | 4,0 | 163 994,3 | 29,2 |

| 2024 | 153 082,8 | 17,8 | 78,6 | 21 810,9 | 27,7 | 11,2 | 11 952,1 | 14,1 | 6,1 | 7874,9 | 21,4 | 4,1 | 194 720,7 | 18,7 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 844,8 | –20,9 | 67,9 | 75,3 | –31,9 | 6,0 | 286,4 | –45,4 | 23,0 | 38,6 | –24,4 | 3,1 | 1245,1 | –29,0 |

| 2023 | 848,7 | 0,5 | 66,2 | 102,6 | 36,3 | 8,0 | 284,6 | –0,6 | 22,2 | 46,8 | 21,1 | 3,6 | 1282,7 | 3,0 |

| 2024 | 841,1 | –0,9 | 65,0 | 116,0 | 13,0 | 8,9 | 287,0 | 0,8 | 22,2 | 50,2 | 7,4 | 3,9 | 1294,4 | 0,9 |

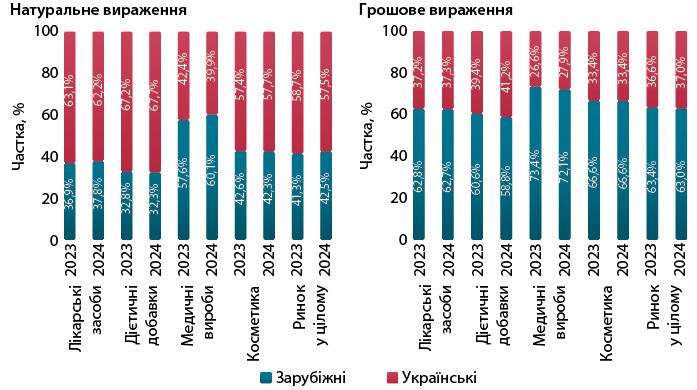

У структурі роздрібної реалізації товарів українського та зарубіжного виробництва у 2024 р. фіксується збільшення частки вітчизняних товарів у грошовому вираженні порівняно із показниками 2023 р., а у натуральному вираженні, навпаки, зарубіжні виробники збільшили свою частку (рис. 3).

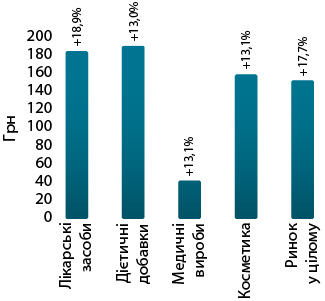

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2024 р. становила 150,4 грн і підвищилася порівняно із такою у 2023 р. на 17,7% (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 188,0 грн. Для лікарських засобів цей показник становить 182,3 грн, косметики — 156,7 грн, медичних виробів — 41,6 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

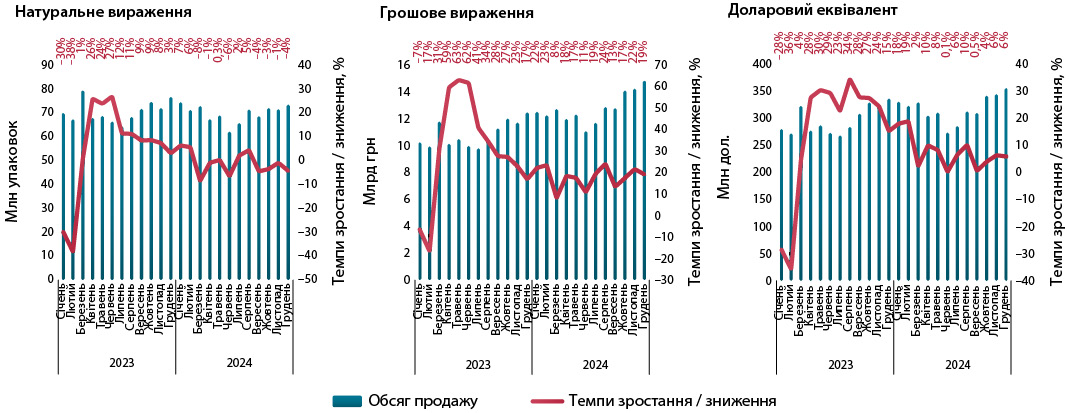

За підсумками 2024 р. обсяги роздрібної реалізації лікарських засобів становили 153,1 млрд грн та зросли на 17,8% порівняно із показниками 2023 р. У доларовому еквіваленті обсяги продажу становили 3,8 млрд дол., а темпи зростання — 7,3%. В упаковках обсяги реалізації зменшилися на 0,9% та становлять 841,1 млн упаковок.

Помісячна динаміка обсягів аптечного продажу ліків демонструє, що на початку року ринок демонстрував високі показники зростання, зокрема і в натуральному вираженні, однак у подальшому темпи розвитку ринку почали сповільнюватися (рис. 5). Зменшення обсягів продажу в упаковках пов’язано зі складною демографічною ситуацією. Кількість наявного в країні населення, що має доступ до ринку, продовжує зменшуватися через міграцію за кордон та депопуляцію. Також впливають і втрати населення через окупацію територій.

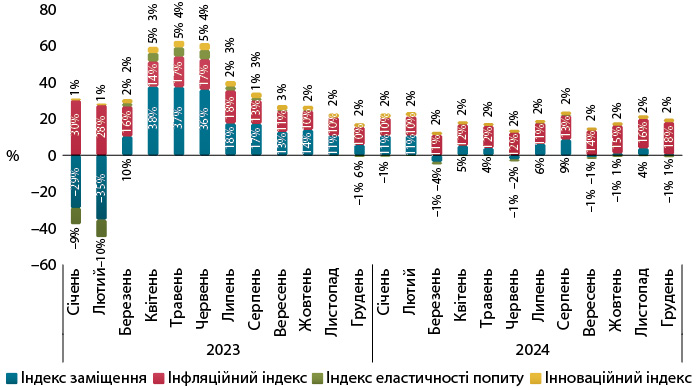

В умовах зменшення фізичного споживання ліків основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни. За підсумками 2024 р. її вплив оцінюється у 13%, що зіставно з рівнем інфляції в країні (12%) (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

У 2024 р. продовжується тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). У розрізі препаратів вітчизняного та зарубіжного виробництва відмічається незначне збільшення частки українських ліків у грошовому вираженні. У натуральному вираженні, навпаки, фіксується зсув у бік зарубіжних препаратів (рис. 8).

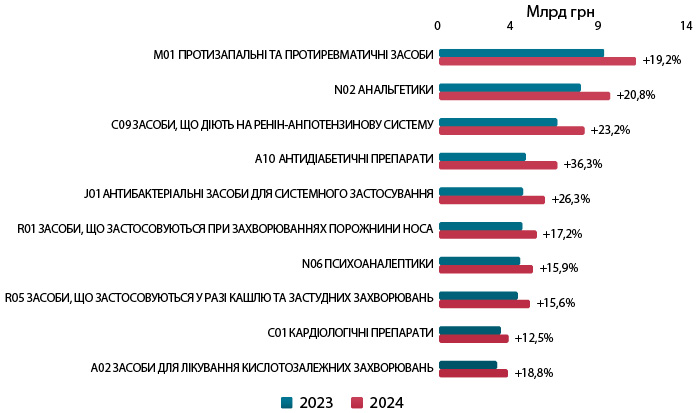

Щодо структури аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня, то фіксується збільшення обсягів продажу в грошовому вираженні для всіх АТС-класів з топ-10. При цьому активніше зростають топ-5 АТС груп 2-го рівня, демонструючи темпи зростання вище середньоринкового показника (рис. 9).

КЛЮЧОВІ ГРАВЦІ

У досліджуваний період лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали 3 українські компанії: «Фармак», «Дарниця» і «Київський вітамінний завод» (табл. 2).

| № з/п, рік | Маркетуюча організація | Приріст продажу у гривневому вираженні,% | Evolution index | Частка на ринку,% | ||

| 2022 | 2023 | 2024 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 24,15 | 104 | 5,77 |

| 2 | 2 | 2 | Дарниця (Україна) | 18,59 | 100 | 4,84 |

| 8 | 5 | 3 | Київський вітамінний завод (Україна) | 21,49 | 102 | 3,26 |

| 5 | 6 | 4 | Корпорація «Артеріум» (Україна) | 20,74 | 102 | 3,19 |

| 3 | 4 | 5 | Acino (Швейцарія) | 15,82 | 97 | 3,15 |

| 4 | 3 | 6 | Teva (Ізраїль) | 12,14 | 94 | 3,13 |

| 6 | 7 | 7 | KRKA (Словенія) | 19,36 | 100 | 2,91 |

| 9 | 8 | 8 | Berlin-Chemie (Німеччина) | 16,39 | 98 | 2,75 |

| 7 | 9 | 9 | Sanofi (Франція) | 14,97 | 97 | 2,50 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 16,32 | 98 | 2,47 |

| 11 | 11 | 11 | Дельта Медікел (Україна) | 6,84 | 90 | 2,19 |

| 12 | 13 | 12 | Servier (Франція) | 19,44 | 100 | 1,78 |

| 19 | 16 | 13 | AstraZeneca (Велика Британія) | 38,32 | 116 | 1,72 |

| 14 | 12 | 14 | Юрія-Фарм (Україна) | 7,92 | 91 | 1,61 |

| 13 | 14 | 15 | Sandoz (Швейцарія) | 12,40 | 94 | 1,51 |

| 17 | 15 | 16 | Abbott Products (Німеччина) | 16,68 | 98 | 1,48 |

| 16 | 18 | 17 | Bayer Pharmaceuticals (Німеччина) | 19,61 | 101 | 1,28 |

| 15 | 17 | 18 | Група компаній «Здоров’я» (Україна) | 6,91 | 90 | 1,26 |

| 18 | 19 | 19 | ІнтерХім (Україна) | 10,89 | 93 | 1,15 |

| 26 | 20 | 20 | Organosyn Life Sciences (Індія) | 19,03 | 100 | 1,15 |

За підсумками 2024 р. лідерами за обсягами роздрібного продажу серед брендів лікарських засобів стали НУРОФЄН, КСАРЕЛТО та НІМЕСИЛ (табл. 3).

| № з/п, рік | Бренд | ||

| 2022 | 2023 | 2024 | |

| 3 | 2 | 1 | НУРОФЄН |

| 1 | 3 | 2 | КСАРЕЛТО |

| 2 | 1 | 3 | НІМЕСИЛ |

| 23 | 5 | 4 | НАЛБУФІН |

| 6 | 6 | 5 | ТРИПЛІКСАМ |

| 4 | 4 | 6 | СПАЗМАЛГОН |

| 5 | 7 | 7 | ЦИТРАМОН |

| 7 | 8 | 8 | ДЕТРАЛЕКС |

| 77 | 15 | 9 | СИМБІКОРТ |

| 10 | 10 | 10 | ЕВКАЗОЛІН |

| 8 | 11 | 11 | ГІДАЗЕПАМ |

| 13 | 9 | 12 | СИНУПРЕТ |

| 15 | 12 | 13 | КРЕОН |

| 17 | 17 | 14 | ВАЛЬСАКОР |

| 29 | 22 | 15 | КО-ПРЕНЕСА |

| 12 | 14 | 16 | НО-ШПА |

| 87 | 40 | 17 | ФОРКСІГА |

| 35 | 19 | 18 | ПУЛЬМІКОРТ |

| 33 | 20 | 19 | ЕНТЕРОЖЕРМІНА |

| 27 | 23 | 20 | КО-АМЛЕССА |

СЕГМЕНТ ДИСТРИБУЦІЇ

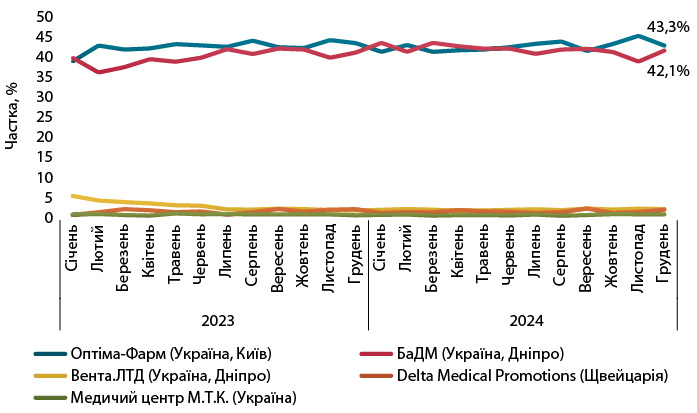

За підсумками 2024 р. провідні позиції за обсягами поставок товарів «аптечного кошика» в аптеки стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Триває жорстка конкурентна боротьба між лідерами сегменту.

ПРОГНОЗИ

У ІІ половині року українська економіка продемонструвала дещо гірші показники розвитку, ніж очікувалося. Унаслідок цього підвищення реального ВВП у річному вимірі також є нижчим, ніж очікували українські експерти. У жовтневому прогнозі міжнародні інституції суттєво погіршили свої прогнози щодо розвитку економіки України у 2025 р. Також погіршили свої прогнози і українські інституції, зокрема НБУ раніше прогнозував зростання на 4,3% у 2025 р., а наразі очікує 3,6%. Проте міжнародні та українські експерти поліпшили свої прогнози щодо розвитку української економіки на 2026–2027 рр. Однак, як показує практика, в умовах високих безпекових ризиків довготривалі прогнози постійно переглядаються. НБУ прогнозує, що інфляція також буде сповільнюватися до 8,4% у 2025 р. та до цілі 5% — у 2026 р.

Щодо прогнозів розвитку фармацевтичного ринку, то він також продовжить розвиватися. За прогнозами експертів, обсяги аптечного продажу ліків у грошовому вираженні зростуть на 16,1% у 2025 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим