|

МЕТОДОЛОГИЯ

Напомним, что с начала 2008 г. в методологии сбора и обработки данных по рынку телерекламы произошли изменения (подробно см. ). В рамках публикации для сопоставления 2009 г. с предыдущими периодами будут рассмотрены сведения в старом формате, то есть рассчитанные по генсовокупности «Universe». А для отображения максимально полных данных по 2009 г. использованы характеристики, рассчитанные по «Universe-2008». При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%. Общие объемы рекламных бюджетов в денежном выражении могут отличаться от таковых в предыдущих публикациях. Это связано с тем, что мониторинговая компания сделала перерасчет стоимости размещения рекламы, актуализировав ее. Следует также отметить, что в общем объеме инвестиций в рекламу ЛС не учитывается имиджевая реклама.

Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы в прессе и на радио (далее — нон-ТВ), можно на сайте . Объемы рынка нон-ТВ рекламы также рассчитаны в ценах open-rate. По экспертной оценке, среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

ВИДЫ РЕКЛАМЫ

Апрель и май 2009 г. по сравнению с предыдущими двумя месяцами ознаменовались неким затишьем инвестиционных вливаний в рекламу ЛС. Тем не менее общий объем рынка рекламы ЛС в эти периоды был практически на одинаковом уровне и составил 77,0 и 78,0 млн грн. соответственно.

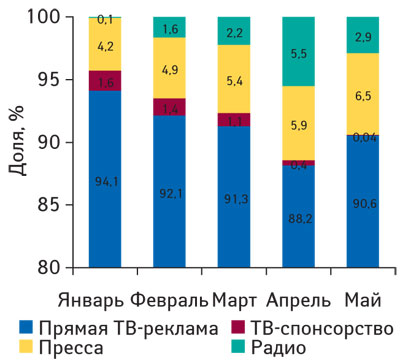

Соотношение инвестиций в рекламу ЛС на протяжении 2009 г. развивалось в пользу такого рекламоносителя, как пресса (рис. 1). Уже к маю 2009 г. удельный вес затрат на продвижение ЛС при помощи этого медианосителя составил 6,5% общего объема рынка рекламы ЛС (более 5 млн грн.). С начала года отмечали планомерное уменьшение доли прямой ТВ-рекламы ЛС в общем объеме инвестиций в рекламу ЛС. Но уже в мае 2009 г. этот показатель повысился до 90,6%. Для остальных же рекламоносителей в исследуемые периоды удельный вес в общем объеме рынка рекламы ЛС уменьшился.

|

РЕКЛАМА НА ТВ

Рассмотрим более прицельно развитие рынка телерекламы ЛС в 3 измерениях: национальной валюте, долларовом эквиваленте и натуральном выражении.

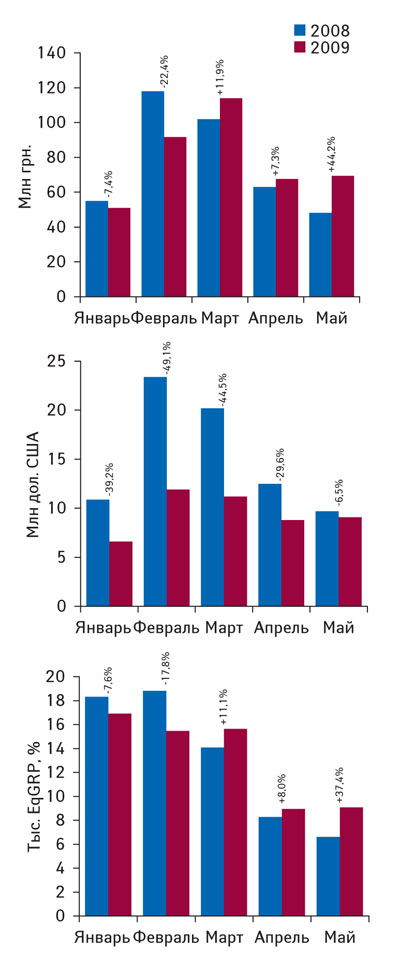

Так, в национальной валюте общий объем вложений в телерекламу фармацевтическими компаниями в апреле и мае 2009 г. увеличился на 7,3 и 44,2% до примерно одинакового уровня — 67,6 и 69,3 млн грн. соответственно (рис. 2). В разрезе помесячной динамики наиболее плодотворным с начала года был март. В этот период объем затрат на телерекламу ЛС составил 114 млн грн., продемонстрировав прирост по сравнению с мартом прошлого года практически на 12%. А в начале года (январь и февраль) отмечали убыль объема инвестиций в рекламу ЛС на ТВ на 7,4 и 22,4% соответственно.

|

При пересчете в долларовом эквиваленте с января текущего года ежемесячно отмечали убыль объема вложений в рекламу ЛС. Максимальной она была в начале года (в феврале превышала отметку 49%). Однако к маю ситуация на фармрынке немного стабилизировалась, и уменьшение инвестиций в рекламу ЛС на телевидении по сравнению с маем 2008 г. было не столь существенным (6,5%).

Уровень контакта со зрителями напрямую зависит от объема инвестиций в ТВ-рекламу. Какое же влияние оказало изменение вложений в продвижение ЛС посредством телерекламы на уровень контакта со зрителем? В апреле и мае 2009 г., как и годом ранее, этот показатель был минимальным. Однако по сравнению с аналогичными периодами прошлого года по этому показателю выявлен прирост на 8,0 и 37,4%. В разрезе помесячной динамики начало года было менее успешным и ознаменовалось уменьшением уровня контакта со зрителем, однако уже в марте было дано начало приросту этого показателя.

Следует также обратить внимание на положительную тенденцию относительно изменения стоимости реализованных рейтингов. Еще годом ранее на рынке ТВ-рекламы наблюдалась медиаинфляция. В исследуемый период 2009 г. видим обратный процесс — снижение стоимости 1 реализованного рейтинга, так называемую медиадефляцию (рис. 3). А это свидетельствует о наиболее оптимальном вложении средств в рекламу ЛС в этот период.

|

Распределение инвестиций в рекламу ЛС в апреле и мае 2009 г. среди различных типов телеканалов (национальные, региональные и мультирегиональные) было следующим. Максимальный объем инвестиций в прямую рекламу ЛС (примерно по 40 млн грн.) и опережающее развитие отмечали для мультирегиональных телеканалов. Для этого же типа телеканалов зафиксировано максимальное количество реализованных рейтингов.

В апреле 2009 г. для региональных и мультирегиональных телеканалов зафиксирован прирост объема инвестиций в прямую рекламу ЛС и количества реализованных рейтингов. Исключением стали национальные телеканалы, для которых в этот период по обоим показателям выявлена убыль на 25,4 и 4,8% соответственно. Однако уже в мае для всех исследуемых типов телеканалов зафиксирован прирост объема инвестиций в прямую рекламу ЛС и количества реализованных рейтингов.

ПРОДАВЦЫ

В апреле–мае 2009 г. лидерами по объему вложений в рекламу ЛС на ТВ, как и годом ранее, остаются телеканалы «Интер» и «Студия «1+1», которые традиционно обеспечивают более 40% общего объема рынка телерекламы ЛС и достигают максимального уровня контакта со зрителем (табл. 1). Такой вид инвестиций, как спонсорство, из представленной топ-10 использовали телеканалы «Интер», «СТБ» и «Украина». Бесспорное первенство по объему продаж телерекламы ЛС в натуральном выражении (рейтинг WGRP, %) принадлежит телеканалу «Интер». А по количеству выходов рекламы ЛС (более 3 тыс. раз) на телевидении лидировали «ICTV», «СТБ», «НТН» и «K1».

|

Таблица 1 |

Топ-10 телеканалов по объему продаж рекламы ЛС в денежном выражении в апреле–мае 2009 г. («Universe-2008») с указанием прочих медиапоказателей и № п/п в апреле–мае 2007–2009 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

Интер |

30,8 |

0,03 |

1 |

1 |

1 |

3734 |

3234 |

2795 |

|

2 |

Студия «1+1» |

26,3 |

— |

4 |

2 |

2 |

3145 |

2473 |

2524 |

|

3 |

ICTV |

20,3 |

— |

3 |

3 |

3 |

2466 |

2009 |

3484 |

|

4 |

СТБ |

20,1 |

0,03 |

2 |

4 |

4 |

2589 |

2124 |

3693 |

|

5 |

Новый канал |

16,4 |

— |

5 |

5 |

5 |

1965 |

1633 |

2098 |

|

6 |

Украина |

7,4 |

0,0004 |

6 |

6 |

7 |

1020 |

833 |

1415 |

|

7 |

НТН |

4,3 |

— |

7 |

8 |

8 |

786 |

641 |

3169 |

|

8 |

ТЕТ |

3,5 |

— |

10 |

10 |

10 |

498 |

420 |

1578 |

|

9 |

K1 |

3,3 |

— |

8 |

14 |

— |

603 |

483 |

3794 |

|

10 |

Первый канал. Всемирная сеть |

2,0 |

— |

9 |

7 |

6 |

372 |

297 |

1336 |

|

Прочие |

4,4 |

7,2 |

— |

— |

— |

941 |

807 |

15464 |

|

|

Всего |

138,8 |

0,2 |

— |

— |

— |

18119 |

14954 |

41350 |

|

По темпам прироста объема продаж рекламы ЛС и количества реализованных рейтингов (более чем в 2 раза) по сравнению с апрелем–маем прошлого года бесспорным лидером стал «Новый канал». Для телеканала «Студия «1+1» в этот период была характерна убыль продаж рекламы ЛС в денежном и натуральном выражении — на 13,1 и 0,4% соответственно. Уменьшился объем продаж рекламы в денежном выражении и для телеканала «Интер» (–11,7%). Однако в это же время в натуральном выражении он увеличил продажи рекламы ЛС на 15,2%, что свидетельствует о снижении стоимости размещения рекламы для фармкомпаний на этом телеканале. В разрезе топ-5 крупнейших по объемам продаж рекламы ЛС телеканалов — это единственный прецедент, связанный с медиадефляцией.

ПОКУПАТЕЛИ

В апреле–мае 2009 г. в топ-листе брэндов по объему инвестиций в рекламу на ТВ произошли значительные ротации (табл. 2). Из прежних его участников остались лишь ЭСПУМИЗАН, МЕЗИМ и ФАСТУМ ГЕЛЬ. В исследуемый период 2009 г. на 1-м месте среди лидеров по объемам инвестиций в ТВ-рекламу в денежном выражении был препарат ГАВИСКОН, для которого этот период увенчался максимальным объемом инвестиций в телерекламу (в другие виды исследуемых рекламоносителей инвестиции для данного брэнда в апреле–мае 2009 г. не направлялись). Для этого же брэнда отмечали максимальные уровень контакта со зрителем и количество реализованных рейтингов. А по числу выходов рекламы на ТВ (2,7 тыс.) пальму первенства получил СОЛПАДЕИН.

|

Таблица 2 |

Топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении в апреле–мае 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за апрель–май 2007–2009 гг. по «Universe» |

|

№ п/п |

Брэнд |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

ГАВИСКОН |

8,8 |

— |

1 |

— |

— |

1129 |

1029 |

1947 |

|

2 |

СОЛПАДЕИН |

8,0 |

— |

3 |

11 |

22 |

1030 |

790 |

2721 |

|

3 |

ЭСПУМИЗАН |

7,9 |

— |

5 |

7 |

18 |

1040 |

815 |

2282 |

|

4 |

ЭССЕНЦИАЛЕ |

7,8 |

— |

2 |

38 |

5 |

1008 |

874 |

1566 |

|

5 |

ТАМИПУЛ |

7,3 |

— |

4 |

— |

— |

893 |

844 |

1234 |

|

6 |

МЕЗИМ |

7,1 |

— |

6 |

5 |

7 |

904 |

776 |

1206 |

|

7 |

ФАСТУМ ГЕЛЬ |

6,6 |

— |

8 |

3 |

10 |

846 |

752 |

1209 |

|

8 |

ИБУПРОМ |

6,4 |

— |

7 |

— |

40 |

863 |

658 |

2350 |

|

9 |

ИМЕТ |

6,3 |

— |

9 |

— |

— |

801 |

739 |

1056 |

|

10 |

МОТИЛИУМ |

5,5 |

— |

14 |

— |

— |

734 |

616 |

1884 |

|

Прочие |

67,1 |

0,5 |

— |

— |

— |

8871 |

7061 |

23895 |

|

|

Всего |

138,8 |

0,2 |

— |

— |

— |

18119 |

14954 |

41350 |

|

В апреле–мае 2009 г. для продвижения всех участников представленного рейтинга использовали исключительно прямую рекламу на ТВ, инвестиций в спонсорство для их маркетирования не зафиксировано.

В целом в исследуемый период 2009 г. топ-10 брэндов — лидеров по объему инвестиций в телерекламу аккумулировала более 50% общего объема инвестиций в рекламу на ТВ в денежном выражении.

В рейтинге маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в апреле–мае 2009 г., как и в аналогичный период прошлого года, первую строчку заняла компания «Berlin-Chemie/Menarini Group», для которой зафиксированы самые высокие показатели объема инвестиций в рекламу на телевидении, уровня контакта со зрителем и количества выработанных телеканалами рейтингов (табл. 3). Из абсолютных новичков представленного рейтинга в исследуемый период хотелось бы отметить компании «Janssen-Cilag», «ПРО-фарма» и «Mili Healthcare», для которых инвестиций в рекламу на ТВ в аналогичные периоды 2008 и 2007 г. не зафиксировано.

|

Таблица 3 |

Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении в апреле–мае 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за апрель–май 2007–2009 гг. по «Universe» |

|

№ п/п |

Маркетирующая организация |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

Berlin-Chemie/Menarini Group (Германия) |

35,4 |

— |

1 |

1 |

3 |

4576 |

3833 |

7815 |

|

2 |

Sanofi-Aventis (Франция) |

17,4 |

— |

2 |

7 |

5 |

2260 |

1996 |

3597 |

|

3 |

Janssen-Cilag (Бельгия — Швейцария) |

10,6 |

— |

4 |

— |

— |

1416 |

1121 |

3728 |

|

4 |

Reckitt Benckiser Healthcare International (Великобритания) |

10,1 |

— |

3 |

5 |

— |

1290 |

1188 |

2250 |

|

5 |

GlaxoSmithKline (Великобритания) |

8,0 |

0,01 |

5 |

8 |

9 |

1030 |

790 |

2767 |

|

6 |

Bittner (Австрия) |

7,5 |

— |

9 |

3 |

4 |

968 |

713 |

2579 |

|

7 |

ПРО-фарма (Украина) |

7,3 |

— |

6 |

— |

— |

893 |

844 |

1234 |

|

8 |

Ratiopharm (Германия) |

7,0 |

— |

7 |

2 |

1 |

926 |

676 |

2270 |

|

9 |

US Pharmacia International (США) |

6,4 |

— |

8 |

— |

21 |

863 |

658 |

2350 |

|

10 |

Mili Healthcare (Великобритания) |

4,0 |

— |

11 |

— |

— |

507 |

506 |

803 |

|

Прочие |

25,1 |

1,3 |

— |

— |

— |

3390 |

2629 |

11957 |

|

|

Всего |

138,8 |

0,2 |

— |

— |

— |

18119 |

14954 |

41350 |

|

В апреле–мае 2009 г. сохранилась тенденция концентрации инвестиций в сегменте прямой телерекламы. Только «GlaxoSmithKline» направила часть средств в ТВ-спонсорство.

ПРЕССА И РАДИО

Какова ситуация в нон-ТВ каналах коммуникации? Как распределились средства для продвижения ЛС при помощи таких медианосителей, как пресса и радио?

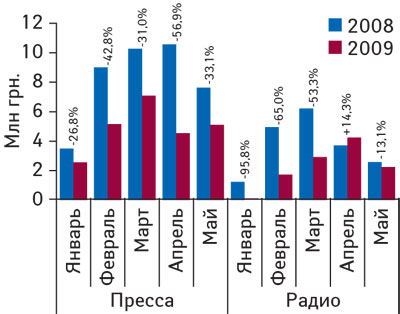

По итогам апреля–мая 2009 г. общий объем инвестиций фармкомпаний в рекламу ЛС в прессе и на радио составил 16,1 млн грн., что практически на 34% меньше, чем в аналогичный период предыдущего года. В то же время большая доля на рынке нон-ТВ рекламы ЛС принадлежала прессе — 60% (9,7 млн грн.). Еще годом ранее удельный вес этого медианосителя составлял более 70%. В абсолютных показателях наиболее емким для рынка рекламы ЛС в прессе был март, на радио — апрель. Для прессы в разрезе помесячной динамики отмечали убыль объема инвестиций в рекламу ЛС. На радио прирост по этому показателю наметился лишь в апреле (на 14,3%), в остальные месяцы ситуация развивалась в одном русле с прессой (рис. 4).

|

В исследуемый период лидером по объему продаж рекламы ЛС был журнал «Единственная» (табл. 4). Объем продаж рекламы в этом издании составил 866 тыс. грн. за 10 выходов рекламы ЛС. Следует отметить, что для всех печатных изданий представленной топ-10 отмечали убыль объема инвестиций в рекламу ЛС по сравнению с апрелем–маем 2008 г. Лидерами по количеству выходов рекламы ЛС в исследуемый период были газеты «Факты и комментарии» и «Комсомольская правда (Украина)» (около 30 выходов). В целом топ-10 печатных изданий по объему продаж рекламы ЛС в апреле–мае 2009 г. по сравнению с аналогичным периодом прошлого года практически сохранила свою целостность. Исключением стал «Женский журнал. Здоровье», который пополнил первую десятку, поднявшись с 11-й позиции.

|

Таблица 4 |

Топ-10 печатных изданий по объему продаж рекламы ЛС в денежном выражении в апреле–мае 2009 г. с указанием объема и количества выходов рекламы, а также объема продаж рекламы ЛС и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Издание |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Количество листов А3 |

||

|

1 |

Единственная |

1555,2 |

3 |

865,9 |

–44,3 |

10 |

2,5 |

|

2 |

Отдохни! |

1611,2 |

2 |

743,1 |

–53,9 |

25 |

4,9 |

|

3 |

Лиза |

1623,0 |

1 |

684,5 |

–57,8 |

21 |

4,6 |

|

4 |

Добрые советы |

791,5 |

6 |

485,0 |

–38,7 |

16 |

4,0 |

|

5 |

Женский журнал. Здоровье |

526,4 |

11 |

481,1 |

–8,6 |

16 |

4,5 |

|

6 |

Полина |

751,4 |

7 |

416,4 |

–44,6 |

11 |

3,0 |

|

7 |

Мир Семьи |

676,7 |

8 |

401,7 |

–40,6 |

10 |

3,5 |

|

8 |

Факты и комментарии |

1002,6 |

5 |

395,8 |

–60,5 |

29 |

6,1 |

|

9 |

Комсомольская правда (Украина) |

637,6 |

9 |

373,1 |

–41,5 |

28 |

7,0 |

|

10 |

Теленеделя (Украина) |

1187,8 |

4 |

369,0 |

–68,9 |

10 |

3,4 |

|

Прочие |

7841,6 |

— |

4441,1 |

–43,4 |

257 |

63,6 |

|

|

Всего |

18205,0 |

— |

9656,7 |

–47,0 |

433 |

107,1 |

|

В апреле–мае 2009 г. лидером по объему инвестиций в рекламу ЛС в прессе был брэнд СТОМАТИДИН (табл. 5). Однако по количеству выходов рекламы первым стал ВОБЭНЗИМ, для которого также отмечали огромный прирост объема инвестиций в рекламу в прессе (более чем в 5,5 раза), что и обеспечило ему перемещение в рейтинге со 117-й на 9-ю позицию по сравнению с аналогичным периодом 2008 г. Следует отметить, что в апреле–мае 2009 г. топ-10 крупнейших игроков рынка рекламы в прессе среди брэндов ЛС практически полностью отличается от таковой прошлого года. Из прежних участников в ее составе остался только СТОМАТИДИН.

|

Таблица 5 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе в апреле–мае 2009 г. с указанием объема и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2008 г.? |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Количество листов А3 |

||

|

1 |

СТОМАТИДИН |

461,7 |

2 |

948,6 |

105,4 |

20 |

6,0 |

|

2 |

РЕЛИФ |

— |

— |

416,6 |

— |

18 |

4,4 |

|

3 |

ГЕКСИКОН |

— |

— |

398,5 |

— |

5 |

2,5 |

|

4 |

НО-ШПА |

127,4 |

49 |

377,4 |

196,1 |

25 |

5,0 |

|

5 |

БЕПАНТЕН |

113,8 |

53 |

317,6 |

179,1 |

7 |

3,0 |

|

6 |

ПЕРФЕКТИЛ |

65,1 |

91 |

274,3 |

321,3 |

6 |

1,0 |

|

7 |

ЭССЕНЦИАЛЕ |

200,1 |

25 |

270,1 |

35,0 |

10 |

3,0 |

|

8 |

ВЕНОПЛАНТ |

146,1 |

40 |

262,2 |

79,5 |

7 |

3,3 |

|

9 |

ВОБЭНЗИМ |

46,0 |

117 |

259,5 |

464,2 |

31 |

7,8 |

|

10 |

КСЕНИКАЛ |

0,0 |

— |

254,4 |

— |

6 |

1,5 |

|

Прочие |

17044,8 |

— |

5877,5 |

–65,5 |

298 |

69,6 |

|

|

Всего |

18205,0 |

— |

9656,7 |

–47,0 |

433 |

107,1 |

|

В целом же в апреле–мае 2009 г. топ-10 брэндов — лидеров по объему инвестиций в рекламу ЛС обеспечила около 40% общего объема инвестиций в рекламу ЛС в прессе.

Остановимся более детально на рекламе ЛС на радио. Доля радио в общем объеме рынка нон-ТВ рекламы в исследуемый период 2009 г. составила 6,5 млн грн., что на 3,0% больше, чем в аналогичный период 2008 г. По сравнению с апрелем–маем предыдущего года значительно изменилось распределение инвестиций в рекламу ЛС на радиостанциях.

Максимальную долю в общем объеме инвестиций в рекламу ЛС на радио в денежном выражении аккумулировала радиостанция «Русское радио» (30%), а в натуральном (длительность выходов) — радиостанции «Хит FM» и «Русское радио» (более 20%). Следует отметить уменьшение удельного веса радиостанций «Мелодия» и «Ретро FМ» как в денежном, так и в натуральном выражении, что стало результатом значительного изменения распределения рекламных инвестиций между радиостанциями. В исследуемый период топ-5 крупнейших по объемам продаж рекламы ЛС радиостанций аккумулировали около 76% этого сегмента рынка рекламы ЛС в денежном и более 70% в натуральном выражении.

В апреле–мае 2009 г. лидером среди брэндов ЛС по объему инвестиций в рекламу ЛС на радио (1,2 млн грн.) был РЕЛИФ (табл. 6). Суммарная длительность выходов рекламных роликов и количество выходов рекламы для него также были максимальными. Значительный прирост объема инвестиций в рекламу ЛС на радио по сравнению с аналогичным периодом прошлого года (более чем в 9 раз) продемонстрировал брэнд МААЛОКС, занявший в результате 3-е место в представленном рейтинге. Следует также обратить внимание, что из участников прошлогоднего топ-листа в апреле–мае текущего года остался лишь ПРОСТАМОЛ УНО.

|

Таблица 6 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в апреле–мае 2009 г. с указанием длительности и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Длительность, мин |

||

|

1 |

РЕЛИФ |

— |

— |

1213,1 |

— |

363 |

181,1 |

|

2 |

ФЕСТАЛ |

— |

— |

874,0 |

— |

271 |

134,1 |

|

3 |

МААЛОКС |

91,0 |

26 |

839,5 |

822,1 |

222 |

110,0 |

|

4 |

ЭСКУЗАН |

190,1 |

15 |

606,3 |

218,9 |

215 |

145,8 |

|

5 |

МЕЗИМ |

— |

— |

482,5 |

— |

181 |

60,3 |

|

6 |

ФАСТУМ ГЕЛЬ |

100,2 |

23 |

357,8 |

257,3 |

107 |

53,3 |

|

7 |

ПРОСТАМОЛ УНО |

265,8 |

6 |

332,9 |

25,3 |

109 |

54,6 |

|

8 |

КОРВАЛМЕНТ |

— |

— |

281,1 |

— |

133 |

79,8 |

|

9 |

ЭСПУМИЗАН |

207,4 |

14 |

253,5 |

22,2 |

75 |

37,5 |

|

10 |

СТИФИМОЛ |

— |

— |

158,9 |

— |

47 |

27,1 |

|

Прочие |

5440,1 |

— |

1088,4 |

-80,0 |

555 |

403,2 |

|

|

Всего |

6294,6 |

— |

6488,0 |

3,1 |

2278 |

1286,8 |

|

По итогам апреля–мая 2009 г., как и годом ранее, топ-лист маркетирующих организаций — лидеров по объему инвестиций в рекламу в исследуемых нон-ТВ каналов коммуникации возглавила компания «Bayer Consumer Care» (табл. 7). Для этой компании, а также для «Натурпродукт-Вега» и «Bionorica» в апреле и мае 2009 г. инвестиции в рекламу ЛС распределились в пользу таковых в прессе. Еще 3 участника представленного рейтинга инвестировали свои бюджеты в большей степени на радио — «Sanofi-Aventis», «Berlin-Chemie/Menarini Group» и «Киевский витаминный завод». А компании «Bosnalijek», «Стада-Нижфарм» и «Teva» отдали предпочтение исключительно рекламе ЛС в прессе.

|

Таблица 7 |

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС в прессе и на радио в апреле–мае 2009 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

Объем инвестиций в рекламу ЛС, тыс. грн. |

|||||

|

2008 г. |

2009 г. |

||||||

|

Всего охваченные |

№ п/п |

Пресса |

Радио |

Всего охваченные |

, % |

||

|

1 |

Bayer Consumer Care (Швейцария) |

1692,7 |

1 |

1549,1 |

1213,1 |

2762,3 |

63,2 |

|

2 |

Sanofi-Aventis (Франция) |

1036,7 |

7 |

767,0 |

1713,5 |

2480,4 |

139,3 |

|

3 |

Berlin-Chemie/Menarini Group (Германия) |

1506,2 |

3 |

346,6 |

1734,8 |

2081,5 |

38,2 |

|

4 |

Натурпродукт-Вега ООО (Украина, Тернополь) |

477,0 |

16 |

913,5 |

195,5 |

1109,0 |

132,5 |

|

5 |

Bosnalijek (Республика Босния и Герцеговина) |

496,3 |

14 |

1015,4 |

— |

1015,4 |

104,6 |

|

6 |

Pharma Wernigerode (Германия) |

190,1 |

36 |

— |

606,3 |

606,3 |

218,9 |

|

7 |

Bionorica (Германия) |

1013,5 |

8 |

489,4 |

22,4 |

511,9 |

–49,5 |

|

8 |

Киевский витаминный завод ОАО |

302,5 |

22 |

69,0 |

439,9 |

508,9 |

68,2 |

|

9 |

Стада-Нижфарм (Германия — Россия) |

250,3 |

28 |

403,8 |

— |

403,8 |

61,3 |

|

10 |

Teva (Израиль) |

106,1 |

48 |

368,2 |

— |

368,2 |

247,0 |

|

Прочие |

17428,2 |

— |

3734,7 |

562,5 |

4297,1 |

–75,3 |

|

|

Всего |

24499,6 |

— |

9656,7 |

6488,0 |

16144,7 |

–34,1 |

|

Только на радио рекламу своих препаратов в исследуемый период размещала «Pharma Wernigerode». Следует также отметить, что за апрель–май 2009 г. для всех участников топ-10 зафиксирован прирост объема инвестиций в исследуемые нон-ТВ медиаканалы. Исключением стала «Bionorica», для которой в апреле–мае 2009 г. характерна убыль по этому показателю на 49,5%.

В целом же представленная топ-10 маркетирующих организаций обеспечила около 73,4% общего объема инвестиций в рекламу ЛС в прессе и на радио.

ИТОГИ

Апрель и май 2009 г., как видим, ознаменовались неким затишьем рекламной активности операторов. И это неудивительно. Ведь рекламную поддержку продукции, как правило, обеспечивают в период сезонного повышения спроса на нее. Начиная с середины весны рекламная активность фармоператоров традиционно затихает. В этом году весомое влияние на это оказали глобальные перипетии.

По итогам апреля и мая 2009 г. общий объем инвестиций в рекламу ЛС находился примерно на одном уровне — более 75 млн грн. Однако если увеличение вложений в рекламу ЛС на ТВ в национальной валюте в апреле составило +7,3%, то уже в мае этот показатель был намного выше — +44,2%. Однако при пересчете в долларовом эквиваленте этот показатель по-прежнему демонстрирует убыль.

В исследуемый период для продвижения своих препаратов рекламодатели также уменьшили инвестиции в менее затратные каналы коммуникации, такие как пресса и радио, немногим более чем на 34% до 16,1 млн грн. Только для вложений в рекламу ЛС на радио в апреле отмечали прирост на 14,3%. В целом же в апреле–мае 2009 г. соотношение затрат на рекламу ЛС посредством прессы и радио составило 60:40. Годом ранее оно составило 75:25.

В сегодняшних условиях фармкомпании озадачены оптимизацией ресурсов. Несмотря на сокращение вложений в рекламу ЛС, они по-прежнему используют различные медианосители, такие как телевидение, пресса и радио. Ведь по информативности и удобству восприятия рекламных посланий им нет равных. И, как известно, рекламная поддержка является основным инструментом для узнаваемости торговой марки и формирования лояльности к ней потребителей.

Юлия Бондаренко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим