|

Напомним, что по итогам I полугодия 2009 г. общий объем аптечных продаж увеличился на 19,7% в денежном и сократился на 15,7% в натуральном выражении по сравнению с аналогичным периодом 2008 г. и достиг 9,2 млрд грн. за 827,7 млн упаковок (более подробно см. в «Еженедельнике АПТЕКА» № 29 (700) от 27.07.2009 г.).

Традиционно лидером по общему объему аптечных продаж является Киев (рис. 1). Удельный вес столицы остался неизменным по сравнению с I полугодием 2008 г. — 14,1%. Почти на 1% уменьшилась доля Донецкой обл. (до 10,8%). Следует отметить, что в прошлом году мы неоднократно отмечали развитие этого региона, удельный вес которого демонстрировал увеличение. Далее в разрезе регионов по величине удельного веса уверенно «шагает» Днепропетровская обл. с показателем 8,7%, что практически столько же, сколько было и в I полугодии 2008 г.

|

||||||

Прежде чем более детально рассматривать региональное развитие фармрынка, поясним читателю, что для отображения данных в рисунках нами была выбрана сортировка областей по убыванию объема продаж лекарственных средств (ЛС) в денежном выражении.

По итогам I полугодия 2009 г. единственный регион, в котором доля ЛС превысила 90%, — Хмельницкая обл. (табл. 1). Следует заметить, что в Киевской обл. доля ЛС уменьшилась до 69,7%, а в Киеве — до 75,2%. Как в прошлом году, так и в текущем четверть общего объема продаж в аптечных учреждениях этих регионов составляют сопутствующие категории товаров. В 11 регионах доля изделий медицинского назначения (ИМН) превысила 10%; в 8 областях удельный вес косметики был выше общерыночного показателя (более 5,5 %); а в 8 регионах — преобладали БАД (свыше 3,4%).

|

Таблица 1 |

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам I полугодия 2009 г. |

|

Регион |

ЛС |

ИМН |

Косметика |

БАД |

||||

|

Млн грн. |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

|

|

г. Киев |

974,3 |

75,2 |

134,3 |

10,4 |

127,3 |

9,8 |

60,5 |

4,7 |

|

Донецкая обл. |

845,9 |

85,5 |

82,3 |

8,3 |

35,2 |

3,6 |

26,0 |

2,6 |

|

Днепропетровская обл. |

672,9 |

83,8 |

72,1 |

9,0 |

32,2 |

4,0 |

26,0 |

3,2 |

|

Харьковская обл. |

525,5 |

80,5 |

75,1 |

11,5 |

32,4 |

5,0 |

20,2 |

3,1 |

|

АР Крым |

431,8 |

84,8 |

40,9 |

8,0 |

20,5 |

4,0 |

16,0 |

3,1 |

|

Львовская обл. |

396,9 |

84,0 |

42,8 |

9,1 |

20,2 |

4,3 |

12,9 |

2,7 |

|

Одесская обл. |

390,1 |

77,5 |

52,2 |

10,4 |

41,5 |

8,3 |

19,8 |

3,9 |

|

Луганская обл. |

331,4 |

82,8 |

51,1 |

12,8 |

7,2 |

1,8 |

10,7 |

2,7 |

|

Запорожская обл. |

329,0 |

80,8 |

43,5 |

10,7 |

20,8 |

5,1 |

13,8 |

3,4 |

|

Полтавская обл. |

225,4 |

83,3 |

21,8 |

8,0 |

13,1 |

4,8 |

10,3 |

3,8 |

|

Киевская обл. |

219,6 |

69,7 |

42,5 |

13,5 |

36,7 |

11,6 |

16,3 |

5,2 |

|

Винницкая обл. |

189,0 |

81,7 |

22,8 |

9,8 |

12,4 |

5,4 |

7,3 |

3,1 |

|

Хмельницкая обл. |

174,7 |

91,0 |

9,5 |

4,9 |

3,1 |

1,6 |

4,7 |

2,4 |

|

Черкасская обл. |

171,3 |

84,7 |

16,5 |

8,2 |

7,9 |

3,9 |

6,5 |

3,2 |

|

Черниговская обл. |

171,0 |

88,1 |

14,9 |

7,7 |

4,9 |

2,5 |

3,3 |

1,7 |

|

Житомирская обл. |

160,1 |

84,0 |

17,1 |

9,0 |

7,8 |

4,1 |

5,7 |

3,0 |

|

Херсонская обл. |

149,9 |

78,4 |

22,4 |

11,7 |

12,3 |

6,4 |

6,7 |

3,5 |

|

Николаевская обл. |

145,1 |

78,7 |

19,0 |

10,3 |

12,7 |

6,9 |

7,6 |

4,1 |

|

Ивано-Франковская обл. |

142,6 |

82,3 |

15,6 |

9,0 |

10,8 |

6,2 |

4,3 |

2,5 |

|

Сумская обл. |

130,7 |

81,0 |

14,1 |

8,7 |

10,1 |

6,3 |

6,4 |

4,0 |

|

Волынская обл. |

128,3 |

80,1 |

19,5 |

12,2 |

7,4 |

4,6 |

4,9 |

3,0 |

|

Кировоградская обл. |

127,4 |

82,6 |

16,1 |

10,4 |

5,7 |

3,7 |

5,1 |

3,3 |

|

Закарпатская обл. |

123,9 |

85,6 |

11,4 |

7,9 |

6,0 |

4,2 |

3,4 |

2,3 |

|

Ровенская обл. |

121,1 |

82,8 |

15,6 |

10,7 |

5,7 |

3,9 |

3,8 |

2,6 |

|

Черновицкая обл. |

105,0 |

85,0 |

9,8 |

7,9 |

5,2 |

4,2 |

3,5 |

2,9 |

|

Тернопольская обл. |

104,1 |

82,9 |

9,8 |

7,8 |

7,1 |

5,7 |

4,6 |

3,6 |

|

Всего |

7486,9 |

81,4 |

892,5 |

9,7 |

506,1 |

5,5 |

310,2 |

3,4 |

Таким образом, несмотря на то что на розничном фармрынке доля парафармацевтической продукции в денежном выражении по итогам I полугодия 2009 г. несколько уменьшилась, в некоторых регионах она демонстрирует развитие. Ранее, как мы помним, на розничном фармрынке сопутствующие категории товаров демонстрировали опережающие темпы роста объемов реализации (выше таковых для ЛС и рынка в целом). Однако ситуация кардинально изменилась в конце прошлого года. Некоторые участники предполагали, что первой пострадавшей во время кризиса категорией будет парафармацевтическая продукция. В принципе так и есть — темпы ее прироста замедлились. Однако мы видим, что в некоторых регионах суммарно косметика и БАД продолжают аккумулировать долю, составляющую около10–16%, что выше, чем в целом по рынку.

Рынок ЛС

Традиционно наиболее волнующей категорией товаров в «аптечной корзине» являются ЛС. По итогам I полугодия 2009 г. объем продаж в целом по рынку для этой категории товаров увеличился по сравнению с аналогичным периодом 2008 г. на 19,2%. Абсолютно во всех регионах объем аптечных продаж ЛС в денежном выражении также увеличился. Разумеется, темпы прироста этого показателя в разрезе регионов были неравномерными. В I полугодии 2009 г. большинство областей (14) Украины продемонстрировало опережающие темпы прироста объема продаж ЛС в денежном выражении, чем в целом по рынку. Например, максимальное увеличение объема реализации ЛС отмечают в Житомирской (+43,6%) Хмельницкой (+43,2%) и Волынской (+35,2%) областях. Минимальные показатели прироста объема продаж ЛС в денежном выражении — от 7,0 до 10,4% зафиксированы в 4 регионах.

В целом по рынку по итогам I полугодия 2009 г. объем продаж ЛС в натуральном выражении уменьшился по сравнению с аналогичным периодом предыдущего года на 17,4%. Этот процесс характерен для всех регионов. Максимальное уменьшение количества реализованных упаковок ЛС отмечают для Николаевской и Киевской областей (на 33,4 и 29,8% соответственно).

Таким образом, если еще в прошлом году в некоторых регионах отмечали незначительное увеличение количества реализованных упаковок, то уже в I кв. и по итогам I полугодия 2009 г. таковых не было. Минимальное сокращение объема продаж ЛС в натуральном выражении продемонстрировали Житомирская и Хмельницкая области.

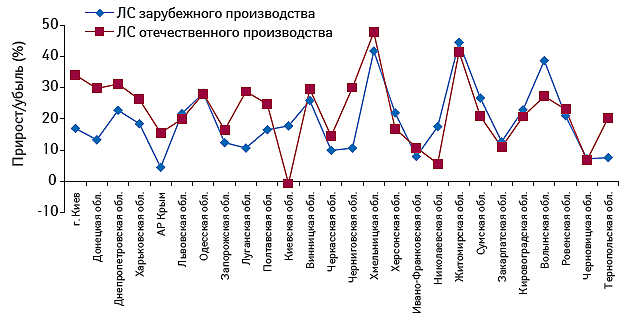

Если раньше мы наблюдали активный прирост объемов продаж ЛС зарубежного производства в денежном выражении, опережающий таковой ЛС отечественного производства, то недавно ситуация кардинально изменилась. В исследуемый период темпы прироста объема продаж отечественных ЛС превысили таковые зарубежных в денежном выражении практически во всех областях за небольшим исключением (рис. 2). Также более значимой была убыль количества реализованных упаковок зарубежных ЛС. Более чем на 30% уменьшился объем аптечных продаж зарубежных ЛС в натуральном выражении в АР Крым, Луганской, Полтавской, Киевской, Черкасской, Николаевской, Закарпатской, Черновицкой и Тернопольской областях.

|

||||||

Темпы убыли количества реализованных упаковок ЛС украинского производства составляли от 2,5% (Черниговская обл.) до 32,2% (Николаевская обл.). А в Хмельницкой и Житомирской областях в исследуемый период этот показатель был «в плюсе» (+1,7 и +0,2% соответственно).

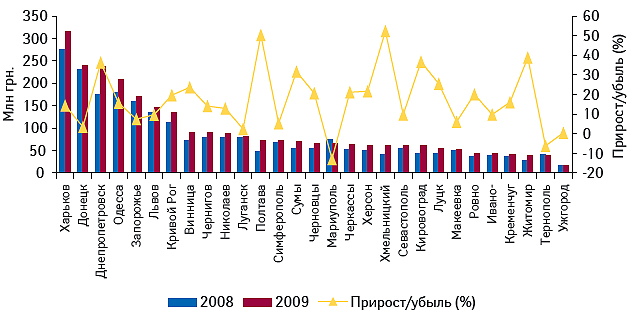

Из предыдущих публикаций, посвященных региональному развитию аптечных продаж, наш читатель узнал, что крупнейшим городом по объему реализации ЛС, за исключением Киева, является Харьков (рис. 3). По итогам I полугодия 2009 г. объем аптечных продаж ЛС в этом городе составил 315,6 млн грн. за 17,0 млн упаковок. Далее за ним следует Донецк — 239,3 млн грн. за 10,9 млн упаковок.

|

||||||

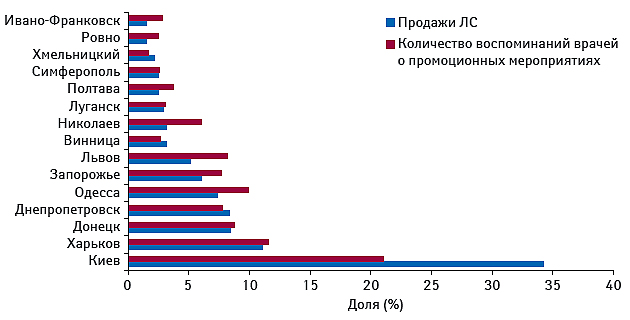

Нам было интересно проанализировать развитие промоционной активности компаний-производителей, направленную на врачей, в 15 крупнейших городах Украины. Для этого мы воспользовались данными системы исследования PharmXplorer компании «Proxima Research». Под промоциями, о которых пойдет речь далее, следует понимать количество воспоминаний врачей о визитах медицинских представителей, маркетинговых мероприятиях, образцах, постклинических исследованиях, почтовых рассылках и ТВ-рекламе. Также мы определили объем продаж ЛС в 15 крупнейших городах, который по итогам I полугодия 2009 г. составил 2,8 млрд грн. Как и следовало ожидать, доля столицы аккумулирует здесь почти 35% (рис. 4). Суммарное количество воспоминаний врачей о промоционной активности компаний-производителей в этих городах составило 1,2 млн. Если сравнить/наложить на долю в общем объеме аптечных продаж ЛС в денежном выражении 15 городов Украины удельный вес по количеству воспоминаний врачей о промоционных мероприятиях в них, можно заметить интересные особенности. Например, в некоторых крупных городах — Харькове, Донецке, Луганске и Симферополе — доля в общем объеме аптечных продаж ЛС практически соответствовала доле по количеству воспоминаний врачей о промоционных усилиях компаний-производителей. Как ни странно, этого нельзя сказать о столице.

|

||||||

Если говорить о соотношении ЛС зарубежного и отечественного производства, то в I полугодии 2009 г. в общем объеме аптечных продаж в денежном выражении во всех регионах доля зарубежных ЛС составила менее 80%. Максимально близко к этой отметке доля зарубежных ЛС была в Киеве и Ивано-Франковской обл. (табл. 2). В общем объеме аптечных продаж в денежном выражении в Луганской обл. практически 35% составила доля отечественных ЛС. Еще в 4 регионах этот показатель приблизился к отметке 30%.

|

Таблица 2 |

Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины по итогам I полугодия 2009 г. |

|

Регион |

Объем продаж ЛС |

|||||||

|

Зарубежного производства |

Отечественного производства |

Зарубежного производства |

Отечественного производства |

|||||

|

Млн грн. |

Удельный вес, % |

Млн грн. |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

|

|

г. Киев |

772,7 |

79,3 |

201,6 |

20,7 |

18,6 |

37,5 |

31,1 |

62,5 |

|

Донецкая обл. |

661,6 |

78,2 |

184,3 |

21,8 |

21,1 |

36,9 |

36,2 |

63,1 |

|

Днепропетровская обл. |

522,3 |

77,6 |

150,6 |

22,4 |

14,9 |

34,6 |

28,2 |

65,4 |

|

Харьковская обл. |

399,7 |

76,1 |

125,8 |

23,9 |

12,0 |

35,1 |

22,1 |

64,9 |

|

АР Крым |

326,8 |

75,7 |

105,0 |

24,3 |

10,7 |

33,8 |

21,0 |

66,2 |

|

Львовская обл. |

304,0 |

76,6 |

92,9 |

23,4 |

9,7 |

34,5 |

18,4 |

65,5 |

|

Одесская обл. |

304,7 |

78,1 |

85,4 |

21,9 |

8,1 |

36,7 |

14,0 |

63,3 |

|

Луганская обл. |

216,3 |

65,3 |

115,1 |

34,7 |

5,8 |

23,6 |

18,8 |

76,4 |

|

Запорожская обл. |

251,1 |

76,3 |

77,9 |

23,7 |

6,9 |

33,1 |

13,8 |

66,9 |

|

Полтавская обл. |

166,8 |

74,0 |

58,7 |

26,0 |

4,8 |

32,7 |

9,9 |

67,3 |

|

Киевская обл. |

170,9 |

77,8 |

48,7 |

22,2 |

4,7 |

34,9 |

8,7 |

65,1 |

|

Винницкая обл. |

146,4 |

77,5 |

42,6 |

22,5 |

3,9 |

34,8 |

7,4 |

65,2 |

|

Хмельницкая обл. |

130,2 |

74,5 |

44,5 |

25,5 |

4,4 |

33,3 |

8,8 |

66,7 |

|

Черкасская обл. |

120,8 |

70,5 |

50,5 |

29,5 |

4,1 |

29,1 |

10,1 |

70,9 |

|

Черниговская обл. |

126,1 |

73,7 |

44,9 |

26,3 |

3,5 |

31,8 |

7,5 |

68,2 |

|

Житомирская обл. |

113,3 |

70,8 |

46,8 |

29,2 |

4,0 |

28,9 |

9,9 |

71,1 |

|

Херсонская обл. |

110,8 |

73,9 |

39,2 |

26,1 |

3,1 |

32,5 |

6,5 |

67,5 |

|

Николаевская обл. |

111,3 |

76,7 |

33,8 |

23,3 |

3,0 |

35,0 |

5,7 |

65,0 |

|

Ивано-Франковская обл. |

113,2 |

79,4 |

29,3 |

20,6 |

4,1 |

40,4 |

6,0 |

59,6 |

|

Сумская обл. |

98,5 |

75,3 |

32,3 |

24,7 |

2,8 |

33,2 |

5,6 |

66,8 |

|

Волынская обл. |

92,1 |

71,8 |

36,2 |

28,2 |

3,2 |

30,7 |

7,2 |

69,3 |

|

Кировоградская обл. |

89,4 |

70,2 |

38,0 |

29,8 |

3,1 |

29,1 |

7,5 |

70,9 |

|

Закарпатская обл. |

90,4 |

73,0 |

33,5 |

27,0 |

3,2 |

33,1 |

6,5 |

66,9 |

|

Ровенская обл. |

85,7 |

70,8 |

35,4 |

29,2 |

3,6 |

31,2 |

8,0 |

68,8 |

|

Черновицкая обл. |

78,8 |

75,0 |

26,2 |

25,0 |

2,3 |

32,4 |

4,8 |

67,6 |

|

Тернопольская обл. |

79,1 |

76,0 |

25,0 |

24,0 |

2,8 |

36,3 |

4,9 |

63,7 |

|

Всего |

5682,9 |

75,9 |

1804,0 |

24,1 |

168,5 |

33,9 |

328,5 |

66,1 |

Напомним, что в целом по рынку средневзвешенная стоимость 1 упаковки ЛС в I полугодии 2009 г. составила 15,1 грн. В Киеве этот показатель достиг 19,6 грн.

Традиционно в Киеве отмечена максимальная средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства — почти 41,6 и 6,5 грн. соответственно. В других регионах средневзвешенная стоимость ЛС зарубежного производства в абсолютном значении находилась в диапазоне от 23,6 грн. (Ровенская обл.) до 37,6 грн. (Одесская обл.); а для ЛС отечественного производства — от 4,7 грн. (Житомирская обл.) до 6,1 грн. (Одесская и Луганская области).

Таким образом, по итогам I полугодия 2009 г. абсолютно во всех областях Украины средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства повысилась. Не трудно догадаться, что во всех регионах темпы прироста этого показателя для ЛС зарубежного производства опередили таковые отечественного.

Ценовая структура ЛС

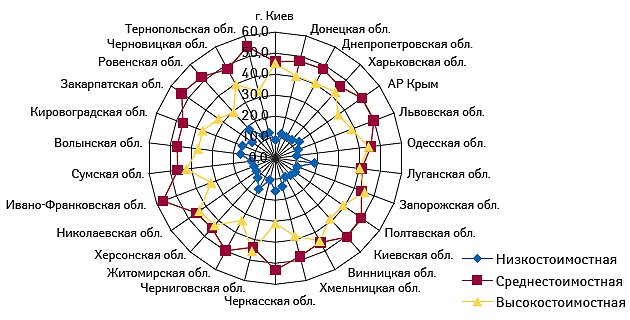

Следует напомнить читателю, что для более точного анализа развития ценовой структуры рынка ЛС мы изменили границы ценовых ниш. Это было обусловлено тем, что средневзвешенная стоимость в низко-, средне- и высокостоимостной нишах значительно повысилась и приблизилась к максимальному граничному значению.

По итогам I полугодия 2009 г. в общем объеме аптечных продаж ЛС в денежном выражении наибольшую долю занимали препараты среднестоимостной ниши (8,7–50,4 грн.; рис. 5). Их доля колебалась в рамках от 41,2% (Луганская обл.) до 56,8% (Ивано-Франковская обл.). В двух регионах — в Запорожской и Черниговской областях — превалирует доля высокостоимостных ЛС (свыше 50,4 грн.; 45,2 и 45,7% соответственно). Более 18% составил удельный вес низкостоимостных ЛС в Луганской и Ровенской областях. В других регионах этот показатель колебался в рамках 8,8–16,6%.

|

||||||

Напомним, что на розничном фармрынке доля рецептурных препаратов в общем объеме аптечных продаж в денежном выражении составила почти 53%. В 3 регионах — Луганской, Черниговской и Волынской областях — этот показатель достиг 60% и более. Менее 50% составила доля рецептурных ЛС в общем объеме аптечных продаж в денежном выражении в таких регионах, как Киев, Киевская, Черкасская, Ивано-Франковская, Ровенская и Тернопольская области.

В целом на розничном рынке ЛС по итогам I полугодия 2009 г. в разрезе групп АТС-классификации первого уровня максимальный объем реализации в денежном выражении традиционно отмечен для препаратов группы А «Средства, влияющие на пищеварительную систему и метаболизм». Во всех регионах Украины объем продаж этой группы ЛС составил около 20–25%. В общем объеме реализации ЛС в денежном выражении наибольшую долю (15–16%) препаратов группы C «Средства, влияющие на сердечно-сосудистую систему» отмечают в 7 регионах .

Традиционно максимальный удельный вес препаратов группы N «Средства, действующие на нервную систему» в общем объеме аптечных продаж ЛС отмечен в Луганской обл. (18,4%). Тогда как в остальных регионах этот показатель колебался в рамках 10–13%. Для четвертой по величине объема продаж в денежном выражении группы R «Средства, действующие на респираторную систему» максимальная доля в исследуемый период зафиксирована в Ивано-Франковской обл. (16,1%). А наибольший удельный вес препаратов группы J «Прочие средства для системного применения» отмечен в Волынской обл. (12,2%). В других регионах доля этой группы препаратов составила около 8–11%.

По итогам I полугодия 2009 г. как в целом по рынку, так и в 21 регионе пальму первенства по объему аптечных продаж в денежном выражении получил АКТОВЕГИН (табл. 3). В других областях Украины первыми по этому показателю были МЕЗИМ, АРБИДОЛ, НАТРИЯ ХЛОРИД.

|

Таблица 3 |

Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины по итогам I полугодия 2009 г. |

|

Регион |

1 |

2 |

3 |

4 |

5 |

|

г. Киев |

АРБИДОЛ |

ЭССЕНЦИАЛЕ |

АКТОВЕГИН |

ВИТРУМ |

МЕЗИМ |

|

Донецкая обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

КЕТАНОВ |

МИЛДРОНАТ |

|

Днепропетровская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ЭНАП |

МЕЗИМ |

НО-ШПА |

|

Харьковская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ПРЕДУКТАЛ |

НАТРИЯ ХЛОРИД |

|

АР Крым |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

МЕЗИМ |

ЭНАП |

|

Львовская обл. |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ЭНАП |

ЛАЗОЛВАН |

|

Одесская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ВИТРУМ |

КОДТЕРПИН |

ЦЕРЕБРОЛИЗИН |

|

Луганская обл. |

НАТРИЯ ХЛОРИД |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭТИЛОВЫЙ СПИРТ |

ЦЕФТРИАКСОН |

|

Запорожская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

ЦЕРЕБРОЛИЗИН |

НАТРИЯ ХЛОРИД |

|

Полтавская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

АУГМЕНТИН |

|

Киевская обл. |

АКТОВЕГИН |

ВИТРУМ |

ЭССЕНЦИАЛЕ |

СУМАМЕД |

МЕЗИМ |

|

Винницкая обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МЕЗИМ |

ПРЕДУКТАЛ |

ЭССЕНЦИАЛЕ |

|

Хмельницкая обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

МЕЗИМ |

НАТРИЯ ХЛОРИД |

|

Черкасская обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

КЕТАНОВ |

БЕРЛИПРИЛ |

|

Черниговская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

ЦЕРЕБРОЛИЗИН |

МЕЗИМ |

|

Житомирская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

ЭНАП |

|

Херсонская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

ЦЕФТРИАКСОН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

|

Николаевская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ВИТРУМ |

НАТРИЯ ХЛОРИД |

|

Ивано-Франковская обл. |

МЕЗИМ |

ЭНАП |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ФАРМАЦИТРОН |

|

Сумская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ПРЕДУКТАЛ |

МЕЗИМ |

|

Волынская обл. |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МИЛДРОНАТ |

КЕТАНОВ |

ЦЕФТРИАКСОН |

|

Кировоградская обл. |

АКТОВЕГИН |

ЦЕФТРИАКСОН |

НАТРИЯ ХЛОРИД |

БЕРЛИПРИЛ |

ЭССЕНЦИАЛЕ |

|

Закарпатская обл. |

МЕЗИМ |

ЦЕФТРИАКСОН |

МИЛДРОНАТ |

ПРЕДУКТАЛ |

КОЛДРЕКС |

|

Ровенская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

НАТРИЯ ХЛОРИД |

ЦЕФТРИАКСОН |

ТИОТРИАЗОЛИН |

|

Черновицкая обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

КАНЕФРОН |

|

Тернопольская обл. |

АКТОВЕГИН |

МЕЗИМ |

ЭНАП |

ТИОТРИАЗОЛИН |

КЕТАНОВ |

|

В целом по Украине |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

МИЛДРОНАТ |

НАТРИЯ ХЛОРИД |

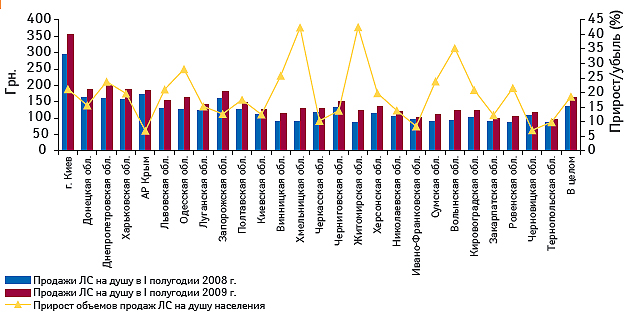

Традиционно мы рассчитали объем аптечных продаж на душу населения. Согласно сведениям Государственного комитета статистики численность наличного населения Украины за январь–май 2009 г. составила 46,2 млн человек, что немного больше, чем в аналогичный период 2008 г. ().

Итак, в целом в?I полугодии 2009 г. общий объем продаж ЛС на душу населения в Украине увеличился пропорционально росту рынка — на 19% по сравнению с аналогичным периодом 2008 г. и составил 161,9 грн. (рис. 6). Традиционно в столице количество средств, затраченных на приобретение ЛС в среднем на одного жителя, было максимальным — 355 грн. Этот показатель увеличился по сравнению с I полугодием 2008 г. на 21%.

|

||||||

Максимальные темпы прироста среднемесячного потребления ЛС на душу населения отмечены для Хмельницкой и Житомирской областей — более 40% (свыше 120 грн. на человека). Минимальный объем продаж ЛС на душу населения, который колебался в рамках 95–106 грн. был отмечен в Тернопольской, Ивано-Франковской, Сумской, Закарпатской и Ровенской областях.

Итоги

По итогам I полугодия 2009 г. развитие рынка аптечных продаж в регионах Украины, конечно, перекликалось с общерыночными процессами. Столица сохранила свою долю в общем объеме фармрынка. А динамика объема продаж в некоторых городах и областях была разнонаправленной. Для того чтобы разобраться, почему это произошло, следует учитывать особенности экономического развития отдельных регионов в этот период.

Несмотря на все перипетии кризиса, парафармацевтическая продукция в некоторых регионах все же продолжает аккумулировать около 10–16% общего объема аптечных продаж в денежном выражении. Разумеется, речь идет о крупных городах, где сконцентрировано основное количество аптечных фармамаркетов, в которых представлен широкий ассортимент парафармацевтической продукции.

Для самой важной категории товаров — ЛС увеличение объема реализации в денежном выражении отмечено во всех регионах. Наиболее активными в этом были Хмельницкая и Житомирская области. А 9 регионов не поспевали за общерыночным развитием. Позитивно складывались обстоятельства для продаж ЛС отечественного производства во всех областях Украины. Так, практически во всех регионах темпы прироста объема аптечных продаж отечественных ЛС в денежном выражении опередили таковые зарубежных ЛС.

Потребление ЛС на душу населения в Киеве традиционно находится на самом высоком уровне. По итогам I полугодия 2009 г. здесь этот показатель составил 355 грн. Однако есть и такие регионы, где потребление на душу населения составило менее 100 грн.

Да, лакомым кусочком по-прежнему является столица. Этот регион можно назвать «маленькой Украиной» в Украине. Но целостная фармацевтическая пирамида, конечно, состоит из всех 26 регионов. О каждом из них заботятся операторы — производят, доставляют, обеспечивают, промотируют и реализуют ЛС на благо здоровья населения. Хотелось бы заметить, что результаты регионального развития в I полугодии текущего года были не столь драматичны, как можно было бы предположить ранее. Надеемся, что несмотря на все происходящие экономические процессы, благодаря совместным усилиям операторов региональное развитие фармрынка в дальнейшем будет успешным!

Оксана Сергиенко

*Количество воспоминаний врачей о визитах медицинских представителей, маркетинговых мероприятиях, образцах, постклинических исследованиях, почтовых рассылках и ТВ-рекламе.

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим